Tres países aportaron 45% de la IED en Argentina

Tres países aportaron 45% de la IED en Argentina. Estados Unidos España y Países Bajos lideran la Inversión Extranjera Directa en Argentina hasta el segundo trimestre de 2024.

La Inversión Externa Directa en la minería explicó el 67% del total de aportes, con un crecimiento de 60% en el segundo semestre de 2024, con respecto al mismo período de 2023 del 60%.

El mayor aporte de IED para Argentina provino de Estados Unidos, país se ubicó como el principal origen de la IED en Argentina, con un stock de US$ 30.176 millones al 30.06.24, lo que representó un 18% del total de tenencias.

En segundo lugar, se ubicó España, con una posición pasiva bruta de US$ 24.602 millones (15% del total), y en tercera posición Países Bajos, con US$ 18.826 millones (11% del total).

Esos tres países aportaron 45% de la IED en Argentina durante el segundo trimestre de 2024.

- Ingresos netos de IED en Argentina

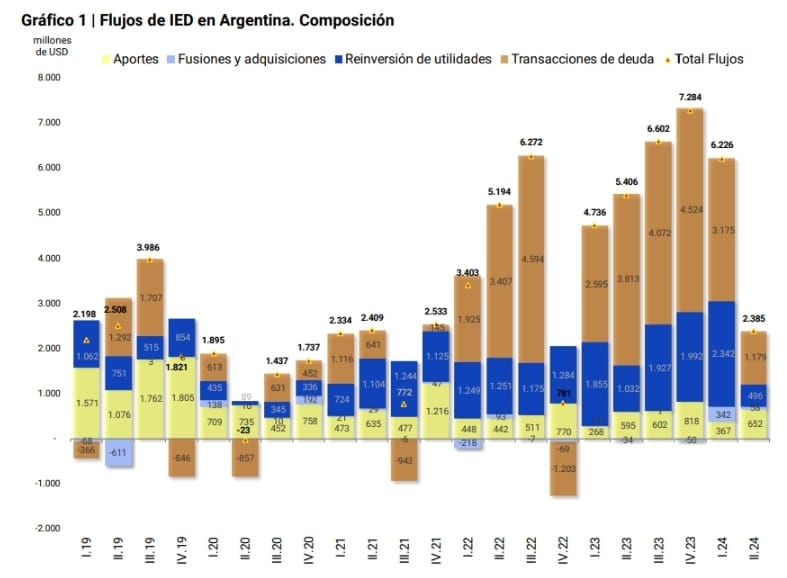

En el segundo trimestre de 2024, se observaron ingresos netos de inversión extranjera directa en Argentina por US$ 2.385 millones, que estuvieron explicados principalmente por las transacciones de deuda (US$ 1.179 millones), seguido por los aportes de capital (US$ 652 millones).

Adicionalmente, se registraron ingresos netos por reinversión de utilidades por US$ 496 millones y US$ 458 millones por fusiones y adquisiciones.

Pero en términos interanuales, se evidenció una caída de ingresos netos de US$ 3.021 millones.

- Industria, finanzas y minería

Los sectores que captaron mayores flujos de IED en el segundo trimestre de 2024 fueron: “Industria manufacturera”, con US$ 969 millones; “Sociedades captadoras de depósitos, excepto el Banco Central”, US$ 900 millones y “Explotación de minas y canteras”, con flujos netos por US$ 851 millones.

El principal origen de los flujos de IED fue Brasil, con ingresos netos por US$ 839 millones, seguido por China, con US$ 324 millones.

Luego se ubicaron Suiza, con US$ 241 millones, Canadá, con US$ 192 millones y Países Bajos, con US$ 183 millones.

La posición pasiva bruta de IED alcanzó los US$ 165.032 millones al 30.06.24, con participaciones de capital de US$ 109.377 millones, e instrumentos de deuda por US$ 55.655 millones.

- Tres países concentraron el 45% de la IED en Argentina.

Estados Unidos fue el principal origen de IED en Argentina, con un stock de US$ 30.176 millones al 30.06.24, lo que representó 18% del total de tenencias.

En segundo lugar, se encontró España, con una posición pasiva bruta de US$ 24.602 millones (15% del total), y en tercera posición Países Bajos, con US$ 18.826 millones (11% del total).

Esos tres países concentraron el 45% del stock de IED en Argentina.

- Flujos transaccionales de inversión extranjera directa en empresas

De acuerdo al detalle informado por el Banco Central de la República Argentina, en el segundo trimestre de 2024 se observaron ingresos netos de inversión extranjera directa en Argentina por US$ 2.385 millones.

Los mismos estuvieron explicados principalmente por las transacciones de deuda por US$ 1.179 millones, seguido por los aportes de capital (US$ 652 millones), la reinversión de utilidades de US$ 496 millones y US$ 58 millones por fusiones y adquisiciones.

Comparando con los ingresos netos del trimestre anterior, se registró una caída en los flujos transaccionales trimestrales de US$ 3.841 millones, explicada principalmente por la menor velocidad en la que viene creciendo la deuda con acreedores relacionados, una menor reinversión de utilidades producto de la caída de la renta del sector financiero y una mayor distribución de utilidades y dividendos, principalmente del sector “Información y comunicaciones”.

En términos interanuales se evidenció una caída de US$ 3.021 millones.

- Aportes de capital

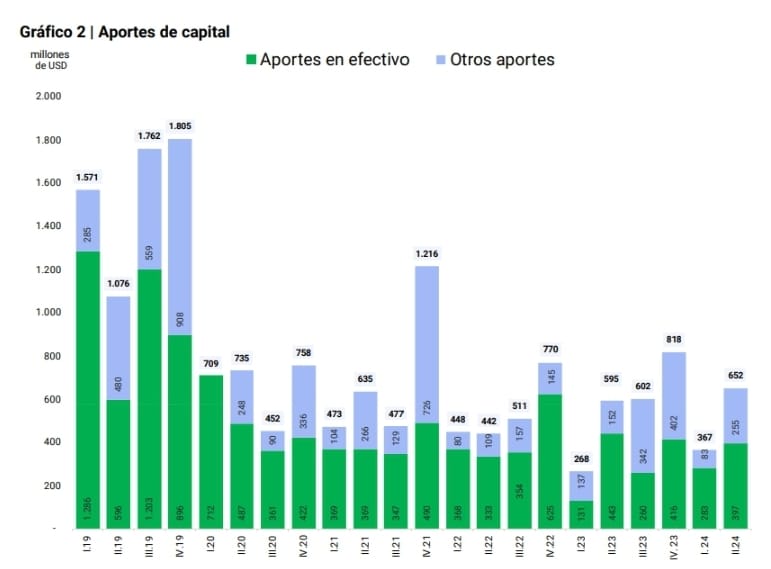

Los aportes de capital reflejan la decisión del inversor directo de ampliar el capital invertido en empresas residentes.

Estos acumularon ingresos netos de US$ 652 millones en el segundo trimestre de 2024, siendo la segunda fuente de financiamiento por parte de inversores directos.

Se registró un aumento trimestral de US$ 286 millones e interanual de US$ 57 millones.

Del monto total de aportes del período, el 61% correspondió a aportes en efectivo.

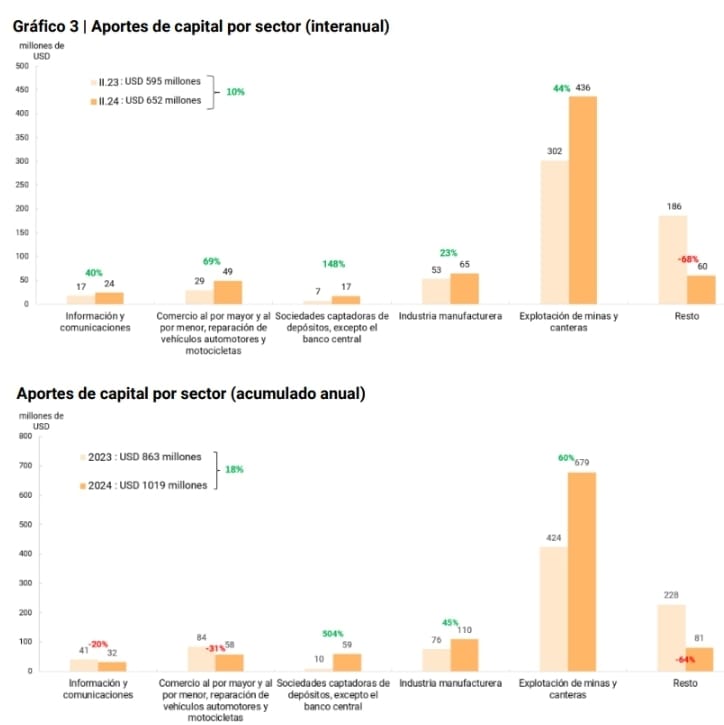

En el segundo trimestre de 2024 el 77% de los aportes de capital tuvieron como destino dos sectores: “Explotación de minas y canteras”, que con US$ 436 millones representó el 67% del total, e “Industria manufacturera”, que con US$ 65 millones explicó el 10%.

La comparación interanual, permitió observar que los aportes netos de capital en “Explotación de minas y canteras” aumentaron un 44% respecto al mismo período del año anterior, cuando este sector ya concentraba la mayor proporción de ingresos netos por aportes.

En “Industria manufacturera”, por otro lado, se produjo un incremento menos significativo, del 23%.

Además, en “Comercio al por mayor y al por menor, reparación de vehículos automotores y motocicletas” se pasó de US$ 29 millones de aportes en el segundo trimestre de 2023 a US$ 49 millones en el segundo trimestre de 2024, posicionándose así en el tercer lugar en la recepción de aportes netos de capital del trimestre.

En lo que va del 2024, “Explotación de minas y canteras” explicó el 67% del total de aportes, con un crecimiento respecto al mismo período de 2023 del 60%.

“Industria manufacturera” acumuló un 11%, con un crecimiento respecto al primer semestre de 2023 del 45%.

En conjunto, estos dos sectores acumularon más de las tres cuartas partes de los flujos por aportes del primer semestre de 2024.

- Renta de capital y reinversión de utilidades

La renta de capital de IED se estimó en US$ 1.771 millones para el segundo trimestre de 2024, lo que representó una caída trimestral del 30% y del 9% en términos interanuales.

A nivel general, la tasa de rentabilidad trimestral de las empresas de inversión directa se estimó en 2%, levemente por debajo a lo observado en el segundo trimestre del 2023.

A nivel sectorial, un dato a destacar es que el 73% de la renta de capital fue explicada por “Sociedades captadoras de depósitos, excepto el banco central”.

La renta de IED de este sector alcanzó los US$ 1.292 millones, manteniéndose dentro de los registros más altos de la serie . Sin embargo, mostró una reducción de US$ 1.120 millones en comparación con el trimestre anterior.

- Instrumentos de deuda

En el segundo trimestre de 2024 los flujos transaccionales de deuda de IED resultaron en ingresos netos por US$ 1.179 millones, US$ 1.996 millones menos que en el trimestre anterior, y una caída interanual de US$ 2.634 millones (-77%).

La baja del crecimiento de este tipo de deuda se dio como consecuencia de la flexibilización de los pagos de importaciones a través del mercado de cambios, la cancelación con BOPREAL y los pagos por los mercados alternativos.

Con respecto a la composición de flujos del segundo trimestre de 2024, US$ 691 millones correspondieron a deuda de carácter comercial, mientras que los restantes US$ 488 millones a deuda de carácter financiero.

- Deuda comercial

El crecimiento de la deuda comercial fue explicado principalmente por la deuda de importaciones de bienes, que registró ingresos netos por US$ 627 millones.

En la misma línea, la deuda de importaciones de servicios registró ingresos netos por US$ 436 millones.

Por el contrario, la deuda por exportaciones de bienes se redujo US$ 376 millones en el segundo trimestre de 2024.

Los flujos de deuda de carácter financiero estuvieron compuestos casi en su totalidad por los préstamos financieros, por US$ 458 millones, mientras que los restantes US$ 30 millones se explicaron por “Otra deuda financiera”.

La “Industria manufacturera” concentró casi el total de los ingresos netos por deuda comercial de IED en el segundo trimestre de 2024, con US$ 685 millones, pero con una caída interanual del 64%, “Comercio al por mayor y al por menor, reparación de vehículos automotores y motocicletas” registró cancelaciones netas en el segundo trimestre de 2024 por US$ 186 millones.

Por su parte, “Explotación de minas y canteras” registró un incremento en los flujos trimestrales de deuda comercial, cuando en el mismo trimestre del año anterior se habían producidos cancelaciones netas.

Considerando el acumulado anual, la “Industria manufacturera” sigue siendo el sector que concentra los mayores aumentos de este tipo de deuda, aunque con una tendencia decreciente respecto del año anterior (flujos un 8% menores a los del mismo período de 2023).

Se destaca “Explotación de minas y canteras” que, en el acumulado del primer semestre, tuvo un crecimiento interanual en los flujos de deuda comercial del 241%.

Asimismo, “Explotación de minas y canteras” concentra casi la mitad de los ingresos netos de deuda financiera del segundo trimestre de 2024, pero con una caída interanual del 51%.

A su vez, la “Industria manufacturera” concentró 23% de los flujos totales de deuda financiera del trimestre, con un crecimiento interanual en sus ingresos por esta vía del 37%.

Entre estos dos sectores acumularon el 72% del total de ingresos por deuda financiera del trimestre.

Considerando el acumulado anual, se destaca la caída en los ingresos de deuda financiera del sector “Construcción”, que pasó de ingresos de US$ 551 millones en el primer semestre de 2023 a US$ 63 millones en el primer semestre de 2024; mientras que en “Industria manufacturera” se registró un crecimiento del 193% en el mismo período.

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency