El PIB sin agro y el consumo privado ha caído 6.0% en 2024

El PIB sin agro y el consumo privado ha caído 6.0% en 2024.

Escribe Jorge Vasconcelos*

La confianza muy por delante del éxito pleno de las reformas.

El descenso de la tasa de inflación, ahora en un andarivel entre el 2,5% y el 3,0% mensual, ha sido clave para que la confianza en el gobierno se sostenga, tras doce meses de tribulaciones.

Avanzar hacia un escenario de estabilidad es muy redituable en términos políticos, caso de Carlos Menem y la Convertibilidad, replicado en 1994 en Brasil, cuando el éxito del Plan Real catapultó al ministro Fernando Henrique Cardoso a la Presidencia.

La paradoja está en que bajar la inflación descorre velos y nuevos desafíos quedan a la vista.

Para las empresas urge ganar en competitividad; para la población, la estabilidad pasa a ser un “derecho adquirido” y afloran nuevas demandas; calidad de vida, servicios públicos, entre otros.

Bajando la inflación, los cimientos son más firmes, pero la agenda oficial se amplía.

Para no defraudar el crédito otorgado por la confianza, es crucial el empalme exitoso con el futuro, evitando que instrumentos útiles para la estabilidad sean perjudiciales para objetivos de largo plazo, vinculados con la inversión y la productividad.

Así, el sendero de transición está lejos de los 100 metros llanos, es más bien una carrera de obstáculos, con vallas que incluyen las fechas electorales.

Y la coyuntura se inscribe en ese contexto, con un arranque de 2025 en el que los cambios de política impulsados por Trump tendrán impacto global.

De hecho, el Banco Central de los Estados Unidos (FED) ya avisó que las tasas de interés pueden bajar más despacio, por el impacto inflacionario de políticas de comercio exterior y fiscal que, eventualmente, se apliquen desde el 20 de enero.

Son riesgos amplificados por la desestabilización de la macroeconomía de Brasil y el real ultradevaluado.

El gobierno argentino, por su parte, espera neutralizar parte de esos efectos adelantando un acuerdo con el FMI que inyecte fondos frescos al BCRA.

Al parecer, se gestionan más de 20.000 millones de dólares.

El trámite es complejo, debido al elevado endeudamiento ya existente (44.000 millones) y las señales que trasciendan alimentarán conjeturas sobre la fecha de salida del cepo, y también sobre las características del nuevo régimen monetario-cambiario, un tema que debería estar en la agenda de negociaciones.

La recesión hizo su piso en el segundo trimestre de 2024, y el rebote fue fuerte en el tercero, habiendo pasado desde octubre a una especie de meseta.

Cabe esperar para 2025 un trimestre a trimestre menos errático, dentro del andarivel del 4,0% al 5,0% anual.

Comparando las últimas cuatro recesiones (excluida la pandemia), la única que pudo dibujar la V fue la de 2009/10, pero con condiciones muy diferentes.

En contrapartida, la salida de esta recesión luce cualitativamente más firme, tanto por la trayectoria de la tasa de inflación como por la confianza en el gobierno y el valor bursátil record de las empresas.

Con esas bases, el desafío es abrir espacio a una recuperación sostenida de la tasa de inversión, la variable esquiva por décadas.

- El PIB sin agro y el consumo privado ha caído 6.0% en 2024

La profundidad de la recesión y la percepción de un rigor fiscal inédito corrigieron hacia abajo las expectativas de inflación, coordinadas por mini devaluaciones.

Aunque inicialmente fuentes oficiales aseguraban que desde abril de 2024 el ritmo del “crawling peg” pasaría a un guarismo superior al 2,0% mensual, esto no ocurrió, e incluso ahora se deja trascender una meta del 1,0% mensual.

Así, sin necesidad de tasas de interés elevadas en términos reales, la inflación se está pudiendo domesticar.

A diciembre de 2023, el uso del ancla fiscal y cambiaria parecía suficiente para desindexar la economía, tal como ocurrió con la Convertibilidad, sin necesidad de recurrir a mecanismos como el desagio (Plan Austral-1985).

Pero la rapidez de esa dinámica no estaba garantizada.

La profundidad de la recesión aparece disimulada cuando se refiere a una caída del PIB del orden del 3,0% para el año.

Pero este guarismo incluye una variación positiva del sector agropecuario cercana al 30,0%.

En realidad, el PIB sin agro y el consumo privado ha caído un 6,0% en 2024.

- Septiembre fue un mes crucial

Septiembre fue crucial para las expectativas, ya que la tasa de inflación

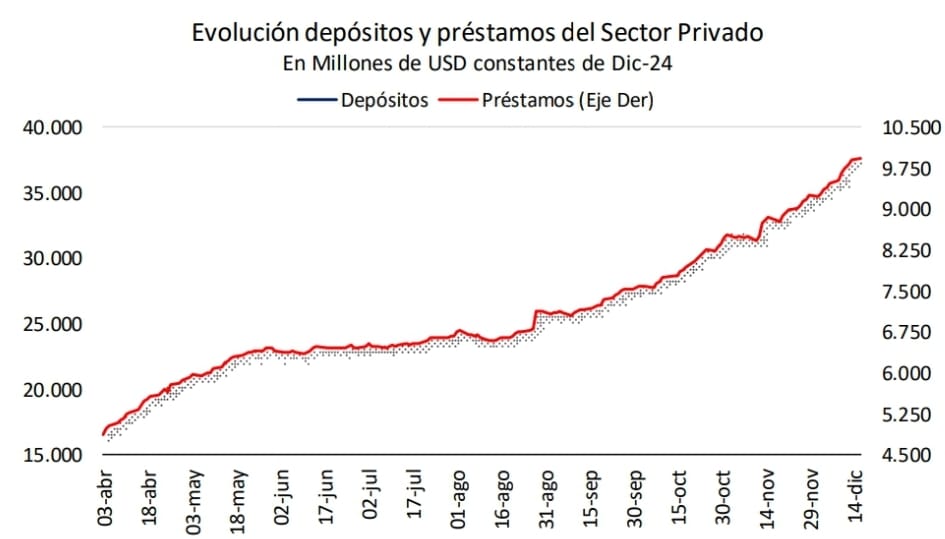

perforó el piso del 4,0% mensual, justo cuando el éxito del blanqueo se manifestaba en la fuerte suba de los depósitos en dólares.

A partir de ese momento, el Banco Central pasó a comprar divisas a un ritmo muy significativo, luego de varios meses de “sequía”.

- Salida del cepo cambiario

Respecto al cepo, el gobierno ha comenzado a transmitir que si lograra

fondos frescos en un nuevo acuerdo con el FMI, la fecha de salida no sería lejana.

Pero esas negociaciones serán complejas (porque Argentina ya debe 44.000 millones de dólares) involucrando el diseño del régimen monetario-cambiario para el “día después” de la transición.

Es por esto que todavía no puede desecharse el escenario en el que el cepo persista hasta después de las elecciones.

A propósito, el gobierno parece no haber abandonado la idea de la “dolarización endógena”, que nos acercaría al esquema de Panamá, y sería contraindicada para el FMI.

Sería mucho más apropiado avanzar

hacia el modelo de Perú, bimonetario, pero menos rígido y consistente

con una recuperación del rol de la moneda local para transacciones y

créditos.

Esta vía no está desechada, a juzgar por el anuncio oficial de seguir cobrando impuestos sólo en pesos.

El régimen monetario-cambiario “definitivo” no atañe sólo a cuestiones

financieras.

Es clave también para guiar decisiones de producción e inversión destinadas a la exportación y/o la competencia con

importados.

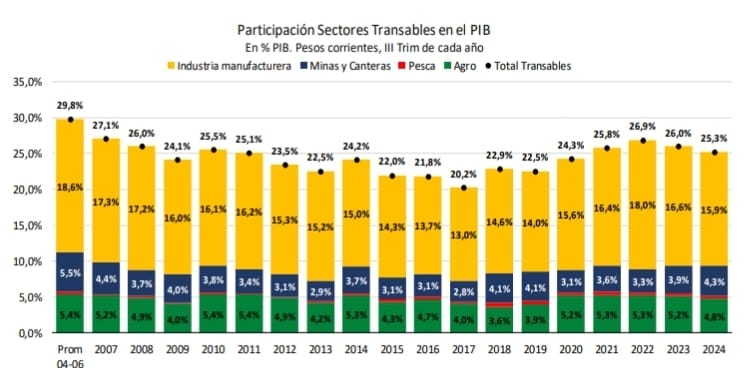

Los sectores involucrados son industria, agro, minería y pesca, y representan sólo el 25% del PIB, una participación que

debería expandirse para ser consistente con el bimonetarismo.

- Perspectivas para 2025

Frente al 2025, y pensando en una meta implícita de inflación de entre el 20% y el 25%, las empresas seguirán expuestas a una severa disciplina.

Una tasa de devaluación del peso que

podría desacelerar del 2,0% al 1,0% mensual y un aumento sostenido de las importaciones obliga a cuidar los costos en dólares.

- Recuperación salarial

Las negociaciones con trabajadores y proveedores no serán fáciles. La posibilidad de un incremento del PIB del orden del 4,7% para 2025 tiene que ver con el consumo atado al poder adquisitivo de la masa salarial. La recuperación será gradual y despareja.

Los últimos datos muestran salarios privados formales sólo 5,3% inferiores a 2022 en términos reales, pero informales y estatales un 28,0% y un 18,0% por debajo de esa referencia.

Respecto de la inversión, positiva por el lado de minería, gas y petróleo, pero

condicionada a la rentabilidad en agro, construcciones e industria.

De lado de la oferta, cabe esperar que en 2025 el agro evolucione con el promedio, y que minería e hidrocarburos superen el ritmo de crecimiento del 6,0% anual que traen desde 2019.

Construcción e Industria seguirán sometidas a fuerzas contrapuestas:

- Crédito y mejoras del salario real, por un lado;

- restricción presupuestaria, precios relativos desfavorables y

- mayor competencia de importados, por el otro.

La velocidad de reconversión de la industria es clave.

Se trata de un sector que captura sólo el 0,16% de las exportaciones mundiales (MOI).

A diferencia del agro, que podría avanzar al menos dos escalones en

producción con baja de retenciones y mejor infraestructura, ampliar el

horizonte para la industria es más complejo.

Se trata de clarificar la inserción en el mundo (Mercosur, ¿Área de Libre Comercio?), modernizar el mercado laboral, remover el sesgo antiexportador de los impuestos, una tarea federal (no sólo nacional), al igual que el rediseño (y financiamiento) de servicios de salud y educación, junto con la infraestructura.

Para 2025, el saldo energético se proyecta positivo en 8.700 millones de dólares, pero la balanza total del comercio exterior se achicará desde 17.200 millones en 2024 a un estimado de 11.200 millones en 2025.

La variación del PIB permite esperar una suba de 22,0% de las importaciones no energéticas.

El supuesto clave, para financiar esta

dinámica, es que la entrada de capitales que se verificó en la última parte de 2024 se sostenga a lo largo de 2025.

*Economista Jefe del IERAL

Fuente: IERAL, Fundación Mediterránea

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency