Brasil puede ser desconcertante

Brasil puede ser desconcertante.

Escribe Jorge Vasconcelos*

El déficit fiscal detrás de la aceleración y el descarrilamiento de Brasil.

A primera vista, Brasil puede ser desconcertante.

La tasa de desempleo en el 6,1% es un piso histórico, y el PIB en 2024 creció más del 3,5%.

Pero, en los últimos 30 días el Banco Central tuvo que quemar reservas por 32.500 millones de dólares para evitar que la relación dólar/real superara la barrera de 6,20; el valor bursátil de las empresas no encuentra piso y la suba de tasas de interés en moneda local no encuentra techo.

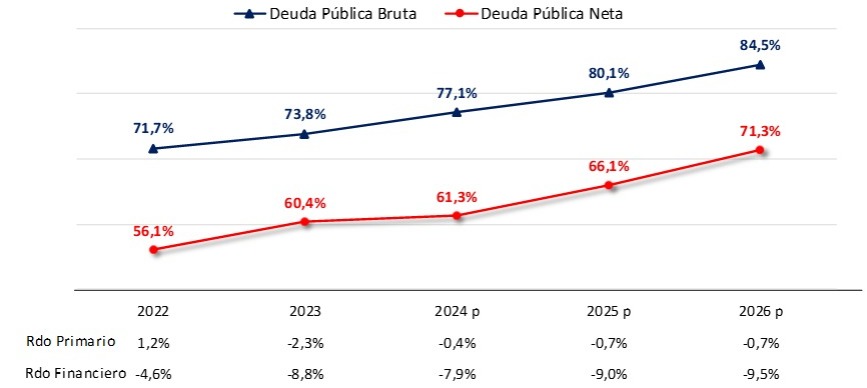

El hilo conductor de tamaña disonancia es la escalada de la deuda pública, que entre 2022 y 2025 estará engordando en 10 puntos del PIB, en la medición neta, llegando este año a 66,1% del PIB.

Lula asumió su tercer mandato a principios de 2023, y desde entonces el déficit fiscal se instaló en el andarivel de entre el 8% y el 9% del PIB.

De manual, una política expansiva de origen fiscal financiada con endeudamiento creciente del estado.

Lo notable es que desde 2016 Brasil venía creciendo sobre bases relativamente sólidas, como se analiza en otro artículo, el informe “El triángulo del crecimiento sustentable”.

Insatisfecho con esa performance y, subestimando las alertas del mercado, Lula quiso acelerar el tren y, en lugar de llegar más rápido, terminó descarrilando.