Argentina registró la cuarta mayor intervención cambiaria desde 2003

Argentina registró la cuarta mayor intervención cambiaria desde 2003, sin sumar lo que habría aportado el Tesoro de Estados Unidos para comprar pesos.

Escribe Alejandro Radonjic*

¿Qué va a pasar con el dólar? Esta es la única cuenta que importa.

El nivel de tipo de cambio necesario para que la economía argentina funcione en 2026 y 2027 será inversamente proporcional a la magnitud de financiamiento de la cuenta capital.

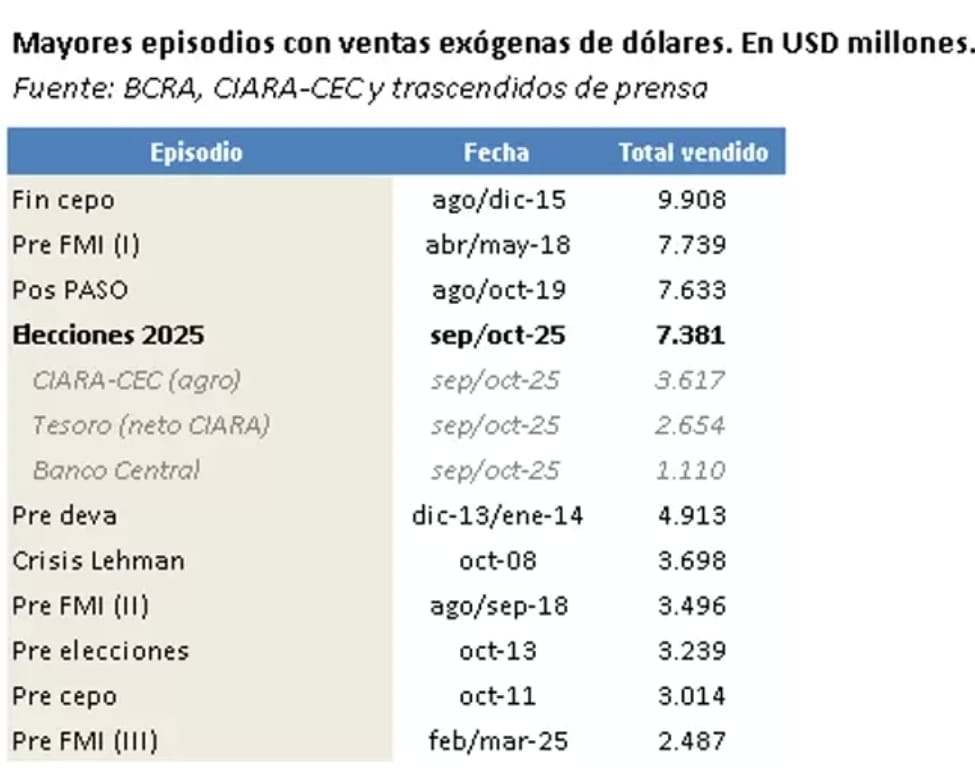

El dólar no se disparó por inercia del mercado: fue contenido. Entre septiembre y octubre, se inyectaron US$ 7.400 millones desde fuentes exógenas para frenar la corrida.

Fue uno de los mayores esfuerzos de intervención cambiaria desde 2003.

Y eso sin contar la mano estadounidense, cuyos montos oficiales aún no fueron publicados.

Un informe del Bapro trata de responder la pregunta de los millones: cuánto costará un dólar en 2026-2027. La respuesta te decepcionará: depende.

“El nivel de tipo de cambio necesario para que la economía argentina funcione en 2026 y 2027 será inversamente proporcional a la magnitud de financiamiento de la cuenta capital, tanto vía nuevo endeudamiento como a través de la llegada de inversiones”, dicen.

- Un salvataje con dólares prestados

Según cálculos privados, el Banco Central puso US$ 1.110 millones.

Las cerealeras adelantaron US$ 5.700 millones (de los cuales el Tesoro compró US$ 2.100 millones y luego los vendió), mientras que US$ 3.600 millones fueron directamente al mercado para compensar demanda privada.

El Ministerio de Economía sumó otros US$ 440 millones.

Es decir, la oferta no surgió de un crecimiento genuino de confianza en el peso, sino de dólares adelantados por beneficios impositivos temporales y ventas oficiales por razones no comerciales.

Argentina registró la cuarta mayor intervención cambiaria desde 2003. Y si se sumara lo que habría aportado el Tesoro de Estados Unidos para comprar pesos, podría escalar al segundo o tercer lugar histórico, sólo etrás del 2015, cuando el mercado ya descontaba la apertura del cepo.

- Tasas al 150%: la tasa como dique de contención

La venta de divisas no vino sola. La tasa de pases saltó del 30% nominal anual a fines de septiembre hasta superar el 150% en la tercera semana de octubre.

En paralelo, el costo del giro en descubierto de empresas (adelantos en cuenta corriente) pasó del 50% a fines de septiembre, al 80% en la segunda semana de octubre y al 130% en la tercera.

El contraste es extremo: en julio y agosto, con tasas ya elevadas por el desarme de las LEFI, los adelantos habían tocado un pico del 93%.

Hoy, los niveles superaron en más de 40 puntos porcentuales aquellos valores que ya habían provocado una caída del 12% en el stock de adelantos.

- Si el déficit no explica la corrida, ¿qué la explica?

El déficit de cuenta corriente acumuló US$ 6.700 millones en los últimos doce meses. No es menor, pero está lejos de los US$ 19.500 millones que tuvo Argentina entre abril de 2017 y marzo de 2018.

Es decir, la economía real no está drenando dólares en una magnitud inédita.

El problema es otro: los vencimientos de deuda.

- El fantasma de 2026-2027: US$ 46.000 millones por pagar

En los próximos dos años vencen US$ 8.400 millones con el FMI y US$ 22.000 millones en títulos del Tesoro (Bonares y Globales) y del Banco Central (Bopreal). A esto se suma el tramo activado del swap chino, por US$ 5.000 millones entre julio 2026 y junio 2027.

Hay más: US$ 3.000 millones de intereses con organismos multilaterales extra FMI y compromisos de capital por US$ 8.000 millones, descontando un desembolso del Banco Mundial de US$ 4.000 millones aún no ejecutado.

Total: US$ 46.000 millones. Más que las reservas brutas actuales, inferiores a US$ 42.000 millones.

“La pregunta respecto de cómo se van a pagar estos vencimientos es la que provocó que la demanda de dólares no se saciara, ya que, sin financiamiento externo, los vencimientos de deuda deberían cancelarse con las exportaciones netas, lo que obligaría a sostener un tipo de cambio significativamente más alto que en la actualidad”, dice el informe del Departamento de Estudios Económicos del Bapro.

- Todo depende ahora de cuánta plata entre

La gran pregunta es doble:

- ¿Cuántos dólares necesita Argentina para funcionar?

- ¿Qué tipo de cambio se requerirá según el nivel de financiamiento externo?

Si solo se confirmaran los US$ 20.000 millones del Tesoro de EE.UU. sin fuentes adicionales, la cuenta corriente debería generar un superávit anual de US$ 10.000 millones en 2026-2027.

Si se descuenta la refinanciación de organismos multilaterales no FMI, ese número baja a US$ 5.000 millones.

En 2019, Argentina tuvo un superávit de US$ 6.400 millones con un tipo de cambio real equivalente a unos $1.750 actuales.

Pero entonces no existía una balanza energética tan favorable (+US$ 7.000 millones hoy) y la actividad en Brasil y China era menor.

Esto sugiere que, con entrada limitada de capitales, el dólar real debería rondar valores similares o incluso superiores a los de 2019, sobre todo si no se restringe la demanda de dólares para ahorro, que alcanzó unos US$ 18.000 millones entre abril y agosto de 2025.

En cambio, si el flujo bruto llegara a los US$ 40.000 millones —sumando acuerdos adicionales con bancos y otros financistas— los vencimientos de la cuenta capital quedarían cubiertos sin exigir un tipo de cambio mucho más alto.

Y, a partir de ahí, la magnitud del dólar dependería del apetito de ahorro privado que, se presume, sería menor, dado que con compromisos de la cuenta capital garantizados, “las expectativas de devaluación se moderarían”.

- Todo el esfuerzo para evitar una simple pregunta: ¿hasta dónde sube el dólar si no entra la plata?

En conclusión, el apetito dolarizador de septiembre y octubre fue uno de los más altos desde 2003.

La combinación de reservas, adelantos del agro y eventual apoyo de Estados Unidos evitó una corrección brusca, pero no eliminó la raíz del problema: la brecha entre vencimientos futuros y reservas disponibles.

- Desde el Bapro insisten que ese es el problema, y no la cuenta corriente, que “no presenta un déficit inédito en términos históricos”.

El tipo de cambio de los próximos dos años dependerá de la “solidez” del financiamiento que llegue por la cuenta capital, tanto vía nuevo endeudamiento como a través de la llegada de inversiones.

- Cuanto más abultada sea esa entrada, más bajo podrá quedar el dólar de equilibrio. Si no llega, el ajuste lo hará el mercado.

Los mercados ya lo saben. Por eso corrieron.

*Director de El Economista

**Las opiniones de los columnistas son de su exclusiva responsabilidad en ejercicio del derecho constitucional a la libre expresión sin censura previa y no necesariamente reflejan la línea editorial de SRSur News Agency

Colabora para mantener este sitio:

Banco Santander Argentina

Alias: GRIFO.ANILLO.MATE

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency

Abre este enlace para unirte a nuestra comunidad de WhatsApp: https://chat.whatsapp.com/DZwWOqFMhwM1N0wDyCDaVo