Pueden estimarse entre USD 70.000 y USD 120.000 millones las inversiones necesarias para Venezuela

Pueden estimarse entre USD 70.000 y USD 120.000 millones las inversiones necesarias para Venezuela en un horizonte estratégico de 10 años según la situación en el escenario energético global.

Escribe Gustavo Frangini*

Mucho se comunica sobre la situación actual y la incertidumbre política de Venezuela después de la extracción, por parte de las fuerzas federales de los Estados Unidos, de Nicolas Maduro y su esposa el pasado 3 de enero del 2026.

Pero más allá de los vaivenes políticos, y de la situación actual del gobierno a cargo del país, y en un desafío de lo que pretende Estados Unidos respecto de esta situación; y del escenario político futuro con María Corina Machado y Edmundo Gonzales Urrutia; hay un cambio de paradigma en el sector energético luego de estos acontecimientos.

En un pasado cercano, ninguna intervención militar o por fuerzas de seguridad en un país, habían manifestado abiertamente, que el interés sobre ese país estaba tras los recursos energéticos, pero ahora sí.

Durante estos últimos días, en reiteradas oportunidades, se dijo abiertamente que:

“Venezuela entregará petróleo a Estados Unidos”.

Trump afirmó que el gobierno interino de Venezuela entregará entre 30 y 50 millones de barriles de petróleo a los

Estados Unidos, y que ese crudo será vendido a precio de mercado.

Y aseveró que ese fondo recaudado “lo

controlará él”.

Pero, a mi criterio, estas cifras resultan ambiciosas en la situación actual y para el o los próximos dos años.

También insistió el presidente Trump que numerosas compañías petroleras estadounidenses podrían invertir allí para aumentar la producción de crudo venezolano.

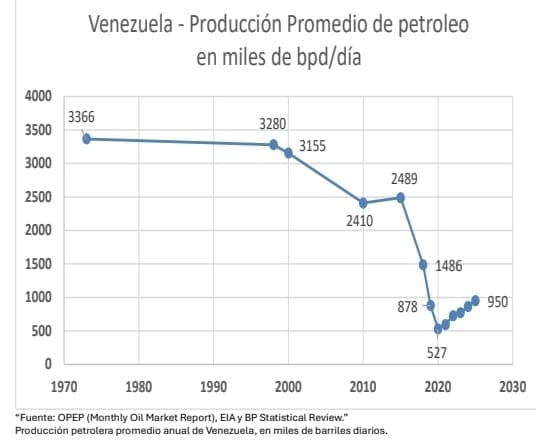

Pero para poder apreciar mejor la situación, debemos ver información histórica que resumo en el cuadro, donde se indica que Venezuela sigue siendo un país con enormes reservas petroleras, pero su producción actual está muy por debajo de sus niveles históricos debido a décadas de problemas estructurales, falta de inversión, uso de la petrolera estatal como fuente de trabajo político y no profesional; y, también presiones, y sanciones internacionales.

Pero, y como podrán observar, para volver a los niveles históricos 1970 y 1973 que se consideró máximo histórico temprano; o para volver a las cifras entre 1997 y 1998 que fue considerado un pico histórico moderno; la inversión debería volver a cuantificarse, calculando inversiones que pueden estimarse entre 70.000 y 120.000 millones de dólares en un horizonte estratégico de 10 años.

Qué explica entonces que esta inversión de decenas y centenas de millones de dólares deba realizarse.

Sin dudas que hoy existe Infraestructura deteriorada con décadas sin mantenimiento, equipos obsoletos, refinerías paradas o poco eficientes y oleoductos dañados.

Por otro lado, hace años existía en Venezuela una empresa petrolera con tecnología de vanguardia, Venoco.

El caso Venoco constituyó un punto de inflexión estructural en la economía petrolera venezolana.

Venoco evidencia la ruptura de la seguridad jurídica a través de una expropiación, que incrementó el riesgo país, empezó la caída del sector y de la industria, destruyó inversión privada productiva, y generó pérdidas fiscales netas de largo plazo.

La expropiación de Venoco en 2010 por parte del gobierno de Hugo Chávez, eliminó productivamente a un operador

privado que aportaba capital, impuestos, tecnología y know-how.

Destruyó la operación de campos y áreas

maduras que PDVSA no priorizaba, o sea que hacía productivos pozos donde la empresa estatal carecía de tecnología para explotar.

A su vez, sostenía producción con costos marginales relativamente bajos, obteniendo ventajas competitivas en el

sector tanto en su propio país como internacionalmente.

Por todo esto, y desde el punto de vista económico, la expropiación de Venoco produjo una sustitución de inversión

privada por inversión pública deficiente. Estructuras burocráticas, y un abandono de toda ventaja comparativa de Venoco versus sus competidores directos tales como Chevron (USA) y Repsol (España) que actualmente siguen operando en Venezuela; Harvest Natural Resources (USA) y Perenco (Francia / Reino Unido), Conoco Phillps (USA) que terminaron también expropiadas por el gobierno venezolano y con juicio internacionales pendientes para que les reconozcan su inversión real.

Toda esta gestión inadecuada de expropiaciones produjo una contracción neta del CapEx (capital Externo), porque PDVSA no tenía capacidad financiera ni técnica para absorber esas operaciones, y desde allí, y analizando solo el punto de vista económico, el principal competidor real de Venoco fue la misma PDVSA con un monopolio de mercado que decidió reabsorber campos operados por privados por operación pública ineficiente sin capacidad técnica para sostenerlos.

Generando, así como resultado una caída estructural en la producción.

Frente a estos antecedentes, podemos empezar a entender, bajo un criterio económico y no político, las intenciones de Estados Unidos frente a Venezuela.

Si tenemos que anticipar escenarios en este problema energético de Venezuela, lo primero que debemos decir es que ya no es problema de índole ideológico, o político, sino que es un problema aritmético con este planteo: sin inversión privada, no hay producción suficiente; sin producción, no hay estabilidad política sostenible.

Pero de esta suposición se plantean dos escenarios posibles y probables; y uno menos probable, pero posible.

Vamos a empezar por el escenario menos probable. Radicalización y mayor estatismo, con un cierre total a capital

privado occidental, con una dependencia creciente de: China, Rusia e Irán, ayudando a Cuba.

En términos económicos las consecuencias son nulas en términos de inversión privada, los niveles de producción se mantienen estables, y continúan los juicios por expropiaciones perdiendo el total de los activos externos actuales en Venezuela.

Este escenario, sin dudas, genera una conclusión fuerte para análisis económico, pero tiene un alto impacto

político ya que las futura decisiones en este aspecto, estarán forzada por restricciones económicas.

Por ello, incluso el mismo gobierno, retóricamente, si quieren un desarrollo sostenido, deberán negociar, ceder

control operativo de las gestiones petroleras y reconstruir credibilidad jurídica internacional.

Ahora, hay también dos escenarios posibles.

Un primer escenario posible frente a lo que viene ocurriendo en estos días, es seguir con una continuidad política,

pero con ajuste pragmático en el sector energético. De esta manera políticamente se mantiene el control estatal

con un discurso que sigue siendo soberanista, pero, se avanza en acuerdos selectivos y opacos con empresas extranjeras.

De los escenarios posibles, este sería el más probable a corto plazo, pero a los efectos de escenarios de largo plazo es solo un modelo de supervivencia, no es un modelo de desarrollo.

Un segundo escenario posible, que sería el modelo ideal, sería la transición política negociada con reapertura

energética.

¿Qué cambia políticamente en este escenario?:

- El reconocimiento explícito de que el modelo estatista puro fracasó

económicamente en este sector. - La aceptación de un cambio de paradigma al observar que sin inversión privada no hay recuperación económica posible.

Y, finalmente, un reordenamiento institucional del sector energético para

que este país pueda aumentar su PIB y su PIB per cápita, desagregando de esta manera una mejor redistribución

del ingreso hacía la población media y media baja, para que puedan acceder a una movilidad social ascendente,

produciendo un Efecto “trickle-down inverso”es decir, tener un crecimiento que beneficia proporcionalmente más a sectores medios, y medios bajos; levantando así el comercio y permitiendo que el consumo vuelva a valores históricos.

Pero si tenemos que pensar cómo influyen el petróleo de Venezuela en la geopolítica internacional, gira en torno a

tres vectores.

El primero es quien tiene o tendrá el control de recursos energéticos estratégicos para asegura influencias económicas y políticas a largo plazo.

La fuerte competencia entre grandes potencias por acceso a suministros y por limitar la influencia de rivales.

Y finalmente, el uso del petróleo como instrumento de presión y negociación internacional, más allá de su impacto inmediato en la oferta global.

Por supuesto que términos económicos, genera un efecto en los mercados y pone en jaque el equilibrio global,

estableciendo que la redistribución de las exportaciones venezolanas y el bloqueo/sanciones pueden tensar

relaciones con países importadores claves (China, Rusia, Irán y Cuba) y modificar alianzas energético-políticas

actuales.

También puede generar cambios en los flujos de petróleo crudo, Flujos que reperccuten luego en los precios

internacionales, inversiones energéticas y políticas de seguridad energética de países dependientes de crudo

pesado como el venezolano.

Cómo conclusión de este análisis, podemos inferir que el petróleo venezolano sigue siendo un activo geopolítico de primer orden, pero ha dejado de ser un factor económico plenamente operativo.

La brecha entre potencial geológico y capacidad productiva real define tanto la crisis interna como el interés externo sobre el país.

Desde el punto de vista económico, la caída de la producción no responde a la escasez de recursos, sino a la

destrucción del marco institucional necesario para atraer inversión.

La expropiación de operadores privados y la inseguridad jurídica fue una contracción estructural del ingreso petrolero, con efectos directos sobre las cuentas fiscales, la balanza de pagos y la estabilidad macro y microeconómica.

Desde el plano geopolítico, esta debilidad económica convirtió al petróleo venezolano en un instrumento de

negociación internacional más que en una fuente autónoma de poder.

Estados Unidos, China y Rusia no compiten sólo por barriles, sino por influencia estratégica en un país con las mayores reservas del mundo, ubicado en una región clave y con activos energéticos en el exterior.

Las sanciones, licencias selectivas y alianzas energéticas reflejan que el crudo venezolano funciona hoy como palanca diplomática, no como motor de desarrollo.

La paradoja central es que Venezuela es geopolíticamente relevante porque es económicamente frágil.

Su debilidad productiva amplifica el interés de las potencias, pero al mismo tiempo limita su capacidad de transformar ese interés en bienestar interno.

Sin una reconstrucción institucional que reduzca el riesgo y normalice la relación con el capital internacional, el país seguirá atrapado en un equilibrio de baja producción, alta dependencia externa y uso político del petróleo y aumento de la pobreza interna.

Fuentes: El liberal mundo, Reddit, Rumbo Minero, Business Today

*Magister. Licenciado en Administración de Empresas UADE. Máster en Relaciones Económicas Internacionales UBA. Máster en Economía del Emprendimiento e Innovación digital Universidad de Salamanca (España). Posgrado en Desarrollo de Pymes Universidad de Salamanca (España). Se desempeñó profesionalmente en empresas Energéticas en el sector de desarrollo de negocios, refino y marketing.

Actualmente es CEO y Co Founder de LubAdvisor, una consultora para Pymes y empresas del sector automotriz, energético, especialidades químicas y lubricantes, con sede en Buenos Aires y en Pamplona, España.

Este artículo proporciona una visión muy detallada y perspicaz sobre los desafíos y oportunidades en el sector energético de Venezuela.

Visítanos Telkom University Jakarta