Ligera correción en valores de la hacienda

Tras varios meses de retraso comienza a anticiparse una ligera corrección de valores de la hacienda.

Poco ha cambiado la situación de los campos tras las lluvias registradas durante el fin de semana.

La seca aún persiste y, aunque para algunas zonas estos últimos registros trajeron algo de alivio, no resultan suficientes para revertir la situación de extrema sequía en la que se encuentra una importante proporción de los campos y que, en algunos casos, obliga a reducir drásticamente la carga.

Sin embargo, tras cuatro meses de caída real, los valores de la hacienda parecen comenzar a afirmarse.

En lo que va de enero, el precio promedio de la hacienda -medido a través del Índice General del Mercado de Cañuelas (INMAG)- aumentó un 5% respecto de diciembre.

Si bien en términos reales la variación resulta mínima, permite romper con la tendencia a la baja que se venía registrando en los últimos cuatro meses del año.

En este sentido, llegó a acumular una pérdida de valor real del 22% de agosto a diciembre de 2022.

Recordemos que el precio de la carne al mostrador se encuentra sumamente atrasado.

Durante 2022, la carne vacuna aumento menos de la mitad de lo que registró la inflación en alimentos (42% vs 95%) contra aumentos de otras carnes como pollo y cerdo del orden del 98% y 61%, respectivamente.

En concreto la carne vacuna se encuentra barata en términos relativos, por lo que el consumo aún tiene margen para ajustar.

Sin embargo, estacionalmente, no es el momento en el que se podría esperar un ajuste significativo de precios.

El mes de enero es un mes de bajo consumo de carne en los grandes centros urbanos.

El éxodo de las familias durante el período de vacaciones sumado a las altas temperaturas reduce la ingesta de carnes restando presión de demanda.

A su vez, desde el plano externo tampoco es un mes en el que se produzcan grandes movimientos.

Europa transitando el invierno, lejos de la temporada fuerte de verano y China en pleno festejo del año nuevo lunar, tampoco suele dar señales de precios nuevos hasta entrado el mes de febrero.

Históricamente, los grandes ajustes de precios de la carne a nivel local se dan a partir de mediados de febrero o incluso marzo con el inicio de las clases y el regreso de las familias a su rutina habitual. Sin embargo, algo parece estar alterando este patrón de comportamiento estacional, adelantando las correcciones de precios que esperábamos se producirían, incluso -particularmente este año- más retrasadas en el tiempo, producto de la elevada oferta de hacienda que está generando la seca.

En este sentido, el dato de faena de diciembre ha sorprendido con 1.217.784 animales, esto es un 7,4% más que lo faenado en diciembre del año previo, marcando el diciembre más alto, junto a 2019, desde el trienio 2007-2009.

En los primeros 20 días de enero, de acuerdo a las remisiones de hacienda con destino a faena que informa el SENASA, se llevan enviados unos 800 mil animales a plantas de faena, algo que ya anticipa un enero también muy fuerte en nivel de procesamiento.

¿Pero qué está sucediendo entonces? Sencillamente cantidad no implica calidad. La elevada cantidad de animales que llegan al mercado con destino faena no logran satisfacer los requerimientos de la demanda.

La escasez de lotes buenos, bien terminados se percibe en el mercado y anticipa de algún modo la merma en producción de carne que se espera para los próximos meses.

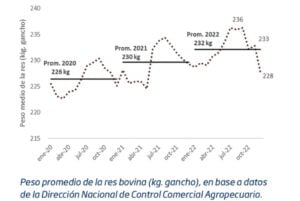

Si observamos los kilos de carne obtenidos por res faenada en el último mes de diciembre la gráfica resulta más que elocuente; pasamos de obtener unos 233 kg por res en noviembre a 228kg en diciembre.

Aun con una foto anual muy positiva en términos de producción de carne por animal -con un peso medio de la res en 2022 de unos 232 kilos en gancho, unos dos kilos por encima del año anterior y 6 kilos por sobre el promedio del previo-, la evolución de los últimos meses del año enciende una luz de alerta en cuanto a lo que puede esperarse para los próximos meses.

Si bien el porcentaje de faena de hembras se vio ligeramente incrementado en los últimos dos meses del año, la participación no llega a superar el 45%, algo que aún no se encuentra dentro de lo que podría considerarse una tasa excesivamente extractiva para el stock. Sin embargo, lo que sí comienza a incidir fuerte es la menor cantidad de kilos de carne logrados en machos, especialmente novillos cuyo mayor período de invernada transcurre en los campos y novillitos terminados con una mayor proporción de grano, con caídas de peso que superan el 4% y 3%, respectivamente en el último mes.

Claramente esto no es más que el reflejo de la baja oferta forrajera que ofrecen los campos y a su vez, del dramático encarecimiento del grano que enfrenta el engorde a corral.

En este sentido, aún con un cambio en el patrón de lluvias a partir de febrero/marzo, los campos tienen ya poco tiempo para lograr una recuperación efectiva previo a la llegada del invierno donde naturalmente la oferta forrajera se restringe.

A su vez, aún pudiendo los corrales empalmar su abastecimiento con el ingreso de la cosecha de maíces tardíos, esto no asegura una relajación de los valores dada la cuantiosa merma que sufrirá la cosecha de maíz este año.

Por tanto, durante los próximos meses -dependiendo de cuánto se extienda esta seca- probablemente veamos una oferta de animales para faena muy elevada para la época del año, pero no por ello una demanda satisfecha en cuanto a calidad y terminación de la hacienda presentada.

Por otro lado, a medida que transcurran las semanas y algunas zonas menos afectadas por la seca comiencen a recuperar capacidad de retención, se empezará a ver un mayor movimiento de invernada liviana hacia estos campos lo que restringirá transitoriamente la faena, consolidando esta recuperación de valores que lentamente empieza a percibirse en el mercado.

A su vez, desde el plano externo comienzan también a jugar a favor las expectativas acerca de la recuperación del mercado chino.

A partir de la liberación de las restricciones impuestas por su política sanitaria y los contagios masivos ocasionados durante las primeras semanas, las proyecciones de reactivación de su economía resultan muy auspiciosas, en especial por la posibilidad de recuperación de los valores pagados por las principales materias primas que importa, entre ellas los de la carne.

En efecto, el Departamento de Agricultura de Estados Unidos (USDA) acaba de corregir en su último informe las previsiones de importación de carne vacuna por parte de China elevándolas a 3,525 millones de toneladas, unas 675.000 toneladas de lo proyectado tres meses atrás.

Un dato no menor para un mercado que representa tres cuartas partes de nuestras exportaciones de carne y que, en este contexto de menor producción esperada podría adicionar un factor de firmeza muy interesante para los valores de la hacienda.

Fuente: Rosgan. Bolsa de Comercio de Rosario

Seguinos en Twitter: @SRSur_Agency