En Argentina la molienda soja cayó 10% en 2022

Escriben Guido D’Angelo y Emilce Terré*

La molienda de soja cayó un casi un 10% en 2022. La caída productiva argentina, los márgenes de molienda y la menor importación de Paraguay se muestran entre los principales factores que explican el 2022 para la industria aceitera.

El año 2022, atravesado fundamentalmente por la cosecha de soja 2021/22, se encontró con varios obstáculos que impidieron una sostenida recuperación de la molienda o el crush de soja.

El procesamiento de soja pasó de 41,2 millones de toneladas en 2021 a 37,2 millones de toneladas el año pasado, una caída que se acerca al 10%.

Entre los factores explicativos de este suceso, por un lado, debemos detallar que la producción mostró una merma del 6,1% respecto a la campaña 2020/21, pasando de 45 millones de toneladas a 42,2 millones de toneladas de soja.

No conforme con ello, los primeros tres meses del 2021 disfrutaban los últimos meses de la cosecha de 2019/20, superior a las 50,7 millones de toneladas.

Entre enero y marzo del 2021 se procesaron cerca de 9,2 millones de toneladas, frente a las 7,8 millones de toneladas del mismo período en 2022.

- Derechos de exportación

Por otra parte, la ausencia del diferencial de derechos de exportación para la harina y el aceite de soja de marzo a noviembre del 2022 contribuyó a favorecer la mayor exportación relativa de soja como poroto. Durante ese período tanto la harina y el aceite, así como el poroto, tributaban un 33% de derechos de exportación, frente al 31% que volvieron a disponer los productos industriales desde fines de noviembre del 2022.

A pesar de la menor producción, la exportación de poroto creció de 5,36 millones de toneladas en 2021 a 5,5 millones de toneladas en 2022.

La persistencia del FAS de la exportación de poroto por sobre el FAS de la industria tuvo a dicho diferencial como protagonista el cual se agudizó en septiembre (PIE I), aunque durante el Programa de Incremento Exportador II (conocido coloquialmente cómo Dólar Soja II) de fines de noviembre y diciembre pasado, la recuperación de dicho diferencial permitió potenciar la comercialización de los productos industriales del Complejo Soja.

Por otra parte, la importación de soja se encontró con una fuerte caída de la producción de soja de Paraguay, que pasó de cerca de 10 millones de toneladas en la campaña 2020/21 a rondar las 4 millones de toneladas en el ciclo 2021/22.

La menor disponibilidad de soja de Paraguay fue cubierta parcialmente con importaciones de soja de Uruguay, Bolivia y Brasil, aunque aún así las importaciones totales de soja para su procesamiento y posterior exportación cayeron un 33% y mostraron un mínimo de cinco años.

A pesar de una potencial mejora en el panorama productivo para Paraguay en la campaña 2022/23, los precios de la harina de soja vienen permitiendo que se negocien compras de soja brasilera desde comienzos de este año, un factor que espera colaborar en limitar, aunque sólo parcialmente, la capacidad ociosa de la industria aceitera argentina.

Las perspectivas hacia adelante toman otro tenor de complejidad en tanto la estimación de producción de la Guía Estratégica para el Agro (GEA – BCR) da cuenta de una producción de 37 Mt para la venidera campaña 2022/23, a iniciarse formalmente en abril de este año. En este sentido, más allá de las lluvias que han acontecido y que pudieran venir, estaríamos ante la tercera producción de soja más baja en 15 años.

Esta incertidumbre de oferta para la soja argentina impacta en los precios locales y en los futuros de MatbaRofex. De esta manera, la dinámica comercial del Mercado Físico de Granos se nota discreta para la comercialización de soja. La falta de mercadería post Dólar Soja II y la incertidumbre productiva para la próxima campaña limita el volumen de ventas de la oleaginosa, que como detallamos la semana pasada se encuentra con sus niveles de comercialización más bajos en 21 años.

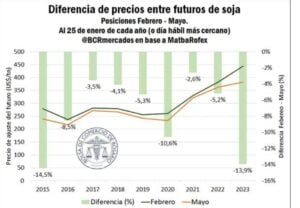

En MatbaRofex, la posición soja mayo 2023 venía acumulando una interesante suba desde noviembre pasado hasta las últimas semanas. La falta de agua llevó los precios desde cerca de US$ 360/t a fines de octubre hasta superar los US$ 410/t a mediados de enero. Sin embargo, las lluvias de las últimas semanas estimularon bajas y dejaron la posición mayo cerca de los US$ 380/t actualmente, dando cuenta de la incertidumbre productiva local, aunque el pase febrero-mayo para la soja aún muestra su máximo diferencial en siete años.

*Analistas de la Bolsa de Comercio de Rosario

Seguinos en Twitter: @SRSur_Agency