El USDA estimó en 8 millones de toneladas menos la producción de soja en Argentina

Escribe Guido D’Angelo*

El USDA estimó en 8 millones de toneladas menos la producción de soja en Argentina.

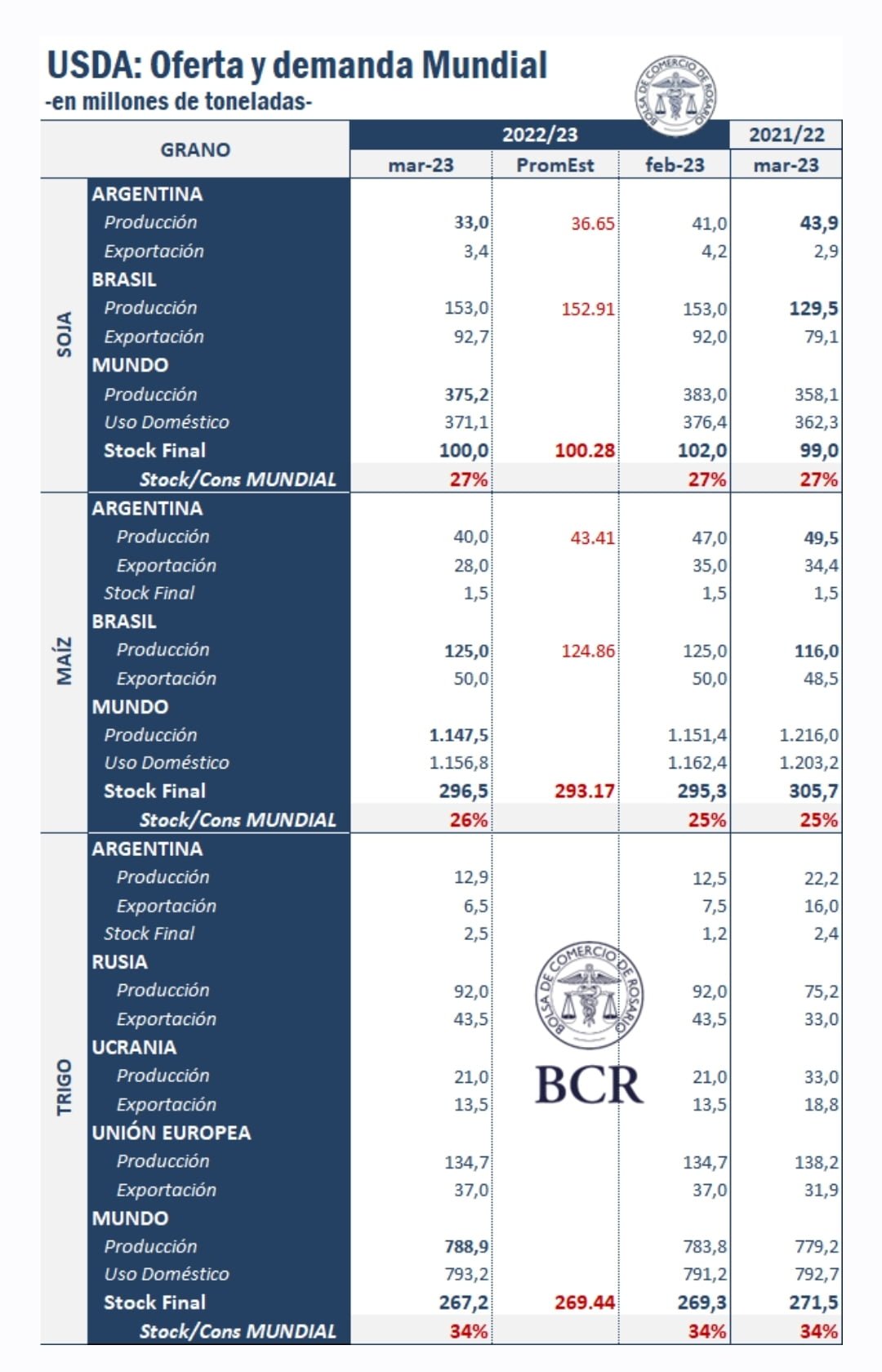

El Departamento de Agricultura de Estados Unidos (USDA) publicó un nuevo informe de Oferta y Demanda Mundial de Productos Agrícolas (WASDE) en el que estimó 8 millones de toneladas menos para la producción de soja en Argentina.

Previo al informe nos encontrabamos con precios de soja al alza, maíz mixto y trigo a la baja. Posteriormente, la soja consolidó subas. El maíz se mantiene muy vólatil en su posición corta, con terreno entre estable y a la baja, mientras el resto de las posiciones anotan subas. El trigo no tuvo grandes oscilaciones de precios, manteniendose en el terreno negativo.

- Soja

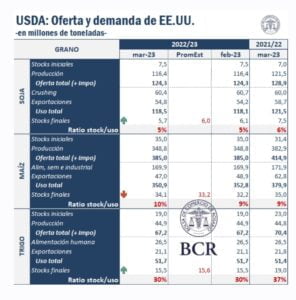

El impacto del informe fue alcista. Por el lado de EE.UU., se esperaban recortes de stocks 2022/23, pero cayeron más de lo esperado. La oferta de soja no cambió en el país norteamericano, sino que el movimiento vino por la demanda con menos crush y más exportaciones. Más allá de la situación estadounidense, el foco sigue sobre novedades en la cosecha sudamericana.

Respecto a Brasil, no se tienen dudas en producción 2022/23, sosteniéndola al alza respecto de la campaña 2021/22. Si bien se registraron atrasos de cosecha, la producción se mantuvo sin cambios.

Por el lado de nuestro país, un USDA que venía muy cauteloso en sus estimaciones marcó fuertes recortes para la cosecha argentina.

En este sentido, el USDA aceleró las mermas en producción de argentina hasta 33 Mt, 8 Mt menos que en febrero. El promedio de las estimaciones estaba en 36,6 Mt, lo que colaboró en el clima alcista. Más allá de ello, y en detrimento de nuestro país, Brasil tendrá una gran producción y el balance mundial no encuentra signos de problemas.

- Stocks

A nivel mundial, los stocks finales se esperan a la baja y estuvieron muy en línea a lo esperado por el mercado.

En este caso el USDA ajustó la demanda de Argentina y China, lo cual evitó una caída mayor en stocks y mantuvo relativamente equilibrado el ratio stock consumo mundial en 27% aproximadamente.

- Maíz

En maíz, los precios se vienen desplomando desde finales de febrero. Cayeron muy mal en el mercado las perspectivas 2023/24 del USDA, con mayor área sembrada y gran recuperación productiva. Fundamentalmente, porque se espera un problema de demanda interna en Estados Unidos, que es lo que brinda una visión bajista en precios en Chicago. En este sentido, en el país norteamericano se esperaba aumento de stocks finales, pero el USDA lo incrementó más de lo esperado en la previa. También se ajustaron a la baja las exportaciones, que vienen muy lentas actualmente.

A nivel mundial, la centralidad también está en Sudamérica. En este sentido, el USDA ajustó 7 Mt la producción de argentina hasta 40 Mt, mientras el mercado esperaba 43 Mt en promedio. Por su parte, Brasil se mantiene sin cambios en 125 Mt. El dato de stocks finales desconcertó al mercado. Se espera una suba y se recortaron.

- Trigo

Un WASDE con pocas novedades para el trigo. Por un lado, la hoja de balance en Estados Unidos quedó sin cambios respecto al informe de febrero. Se esperaba algún ajuste alcista, pequeño, en stocks estadounidenses, que no se dio. Quedan pocos meses de trigo 2022/23, el partido está en gran parte ya jugado, las perspectivas arrancan a ver el trigo 2023/24, a iniciar su año comercial en junio de este año.

A nivel mundial, la producción crece en conjunto con la exportación y el consumo crecen, lo cual se refleja en una baja de stocks finales. Colabora también en la baja de stocks, actualización estadística de stocks oficiales en China 2020/21, con números por debajo de lo que llevaba el USDA. Kazakhstan, Australia, and India ajustan al alza su producción, aunque India recorta exportaciones, esperando abastecer su mercado interno.

En lo que hace a la exportación, Argentina recorta un poco esta suba exportadora, pasando de 7,5 Mt a 6,5 Mt de trigo exportado. Un trigo que ya llevaba pérdidas profundiza su terreno negativo. En este sentido, esta semana el cereal llegó a un mínimo de 17 meses en Chicago, por la mejora de la oferta mundial y por la perspectiva de renovación del canal de exportación de granos del Mar Negro.

*Analista del Departamento de Estudios Económicos, Bolsa de Comercio de Rosario.

Seguinos en Twitter: @SRSur_Agency