En 2025 el stock mundial de soja será de 131.87 millones de toneladas

En 2025 el stock mundial de soja será de 131.87 millones de toneladas.

- Mercados de granos: fin de año con precios presionados y perspectivas globales

Escriben Sebastián Gariboldi y Ramiro Costa*

Los mercados internacionales de granos han mostrado movimientos significativos en las últimas semanas.

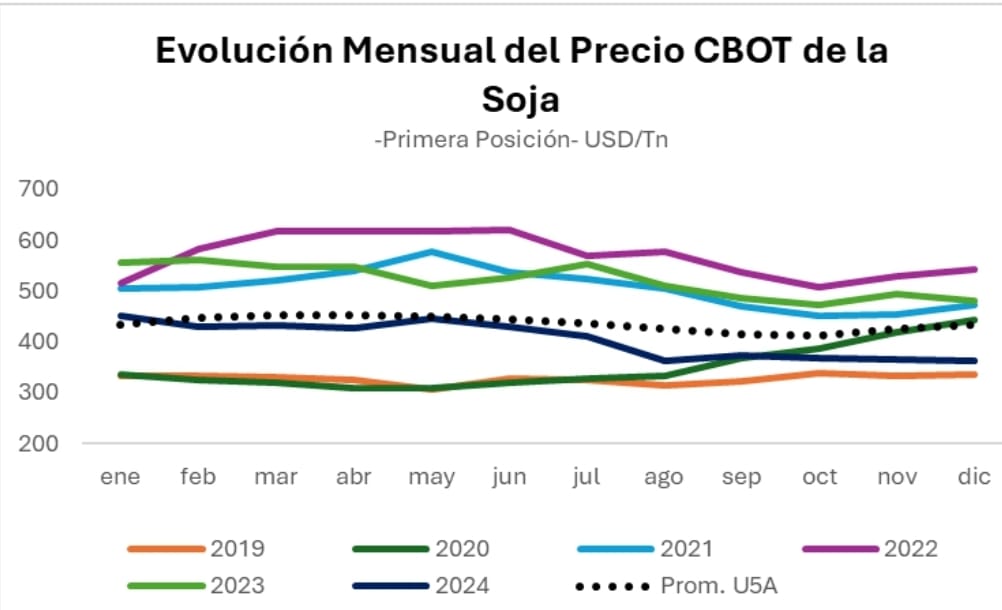

La soja enfrenta una expectativa de abundante oferta, impulsada por las proyecciones de producción récord en Brasil, lo que ha venido impactando en los precios, que ya se encuentran 90 US$/tn por debajo de lo registrado durante principios de 2024 y en los niveles más bajos desde agosto de 2020.

Por otro lado, el maíz registra una recuperación tras haber alcanzado mínimos durante agosto, favorecido por balances más ajustados y la postura compradora de los fondos de inversión.

Brasil espera una cosecha abundante, mientras que Estados Unidos ya ha materializado una producción elevada, consolidando la oferta global.

En este contexto, factores geopolíticos, como las elecciones en Estados Unidos, y económicos, como las decisiones de la Reserva Federal, añaden incertidumbre al panorama.

A una semana de despedir el 2024, el mercado de granos a nivel internacional ha tenido significativos movimientos durante los últimos meses.

Entre algunos de los eventos se encuentran las expectativas en torno a la relación comercial futura entre Estados Unidos y sus socios comerciales, las perspectivas productivas en Brasil y la decisión de la Reserva Federal respecto a su política monetaria.

Desde que arrancó el año, el precio promedio mensual de la primera posición de la soja en Chicago cayó 90 US$/tn (-20%), alcanzando los 361 US$/tn.

Este valor se encuentra un 25% por debajo de la cotización del año previo y marca niveles que no se observaban desde agosto de 2020.

La caída en los precios durante el último año se atribuye, en gran medida, a las expectativas de balances holgados, los cuales ejercen presión bajista sobre el mercado.

- En 2025 el stock mundial de soja será de 131,87 millones de toneladas.

En el ciclo 2024/25, se espera que el stock mundial de soja alcanzará 131.87 millones de toneladas (Mtn), un incremento del 18% en comparación con el ciclo anterior y el nivel más alto de la historia, según cifras del USDA.

Este incremento elevaría la relación stock-consumo a 33%, por encima del 29% alcanzado en la campaña previa y posicionándose como el segundo nivel más alto registrado, tras 2018/19.

Cabe recordar que dicho ciclo estuvo marcado por la guerra comercial entre Estados Unidos y China, lo que derivó en niveles récord de acumulación de stocks en el país norteamericano.

El aumento de las existencias refleja un escenario donde la producción crecería más rápido que el consumo, con incrementos del 8% y 5% en comparación con el ciclo anterior.

Gran parte de este crecimiento en la oferta estaría impulsado por:

- Estados Unidos alcanzó su segunda mayor cosecha de soja, con 121 Mtn, un incremento de 8 Mtn en comparación con el ciclo anterior y solo 90.000 Tn por debajo del récord registrado en el ciclo 21/22.

- Brasil alcanzaría un récord histórico de producción de soja con 169 Mtn, 16 Mtn por encima de la producción del ciclo 23/24 y consolidándose como el mayor volumen registrado en su historia.

- Argentina, por su parte, mantendría su producción en 50,8 Mtn sin variaciones significativas respecto al ciclo previo, según nuestras últimas estimaciones.

Respecto a Brasil, en base a datos de la CONAB, la siembra está prácticamente finalizada, habiendo cubierto el 97,8% del área planificada, cuando meses atrás se registraban retrasos históricos producto de la falta de humedad y precipitaciones.

La llegada de lluvias en octubre permitió retomar el ritmo de siembra y completar las labores, especialmente en Mato Grosso, estado que aporta el 28% de la producción nacional.

Finalmente, el panorama global de la soja no sólo está marcado por una oferta abundante, sino también por factores geopolíticos.

Las recientes elecciones en Estados Unidos generan cierta incertidumbre en el mercado, reavivando preocupaciones sobre posibles tensiones comerciales.

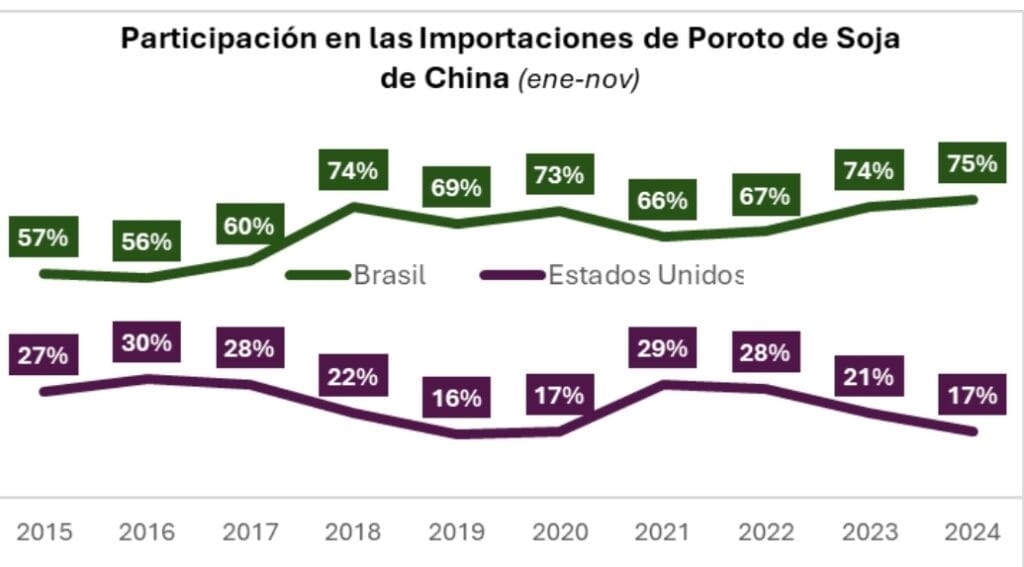

En 2018, la guerra comercial entre Estados Unidos y China tuvo un impacto en el comercio mundial de soja.

Durante ese año hasta 2020, la participación estadounidense en las importaciones de poroto de soja de China osciló entre el 16% y 22%, muy por debajo del 28% de participación en 2017.

Aunque en 2021 Estados Unidos volvió a estar más presente en las importaciones de China, alcanzando una participación del 29%, desde entonces ha disminuido nuevamente a medida que Brasil fue consolidando su liderazgo en la exportación de poroto de soja.

En 2025 el stock mundial de soja será de 131.87 millones de toneladas. Desde la campaña 2018/19, la producción de Brasil crecería de 120,5 Mtn a 169 Mtn, un aumento de 48,5 Mtn de cumplirse la proyección del ciclo 24/25, equivalente a lo que produce Argentina en promedio.

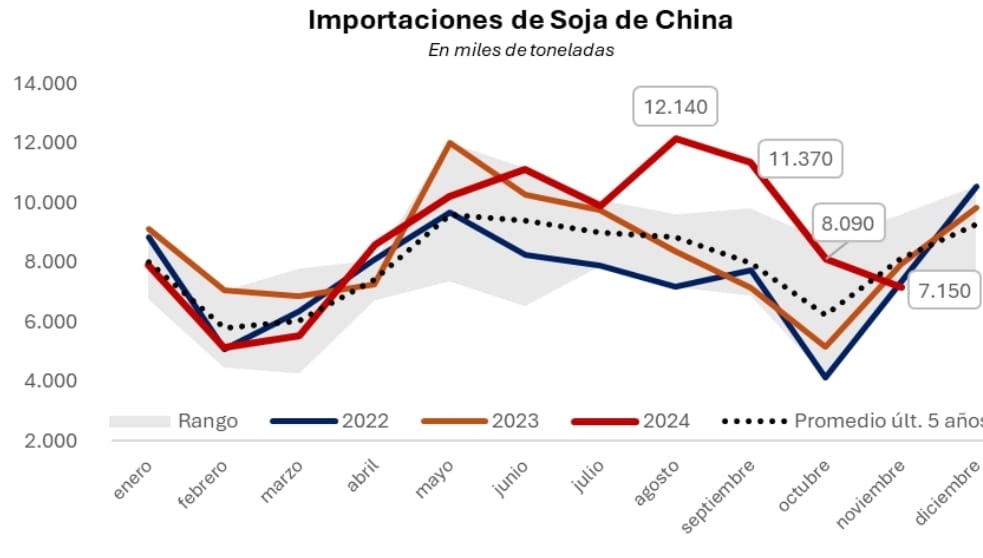

Este significativo crecimiento permitió abastecer gran parte de las crecientes importaciones de China, que este año (ene-nov) alcanzaron las 97 Mtn, incrementándose un 9% respecto al año pasado y ubicándose un 12% por encima del promedio de los últimos cinco años, según información del gobierno chino.

Bajo este escenario, en Estados Unidos el consumo interno empezó a tener una relevancia clave en la demanda de soja.

En el ciclo 2017/18, las exportaciones representaban el 50% de la demanda, mientras que el crushing se ubicaba en 48%, dejando un 2% para otros usos.

Pero, en contraste, en el ciclo actual, se estima que la demanda para crushing sería del 55%, mientras que las exportaciones caerían al 42%.

- Mercado de maíz

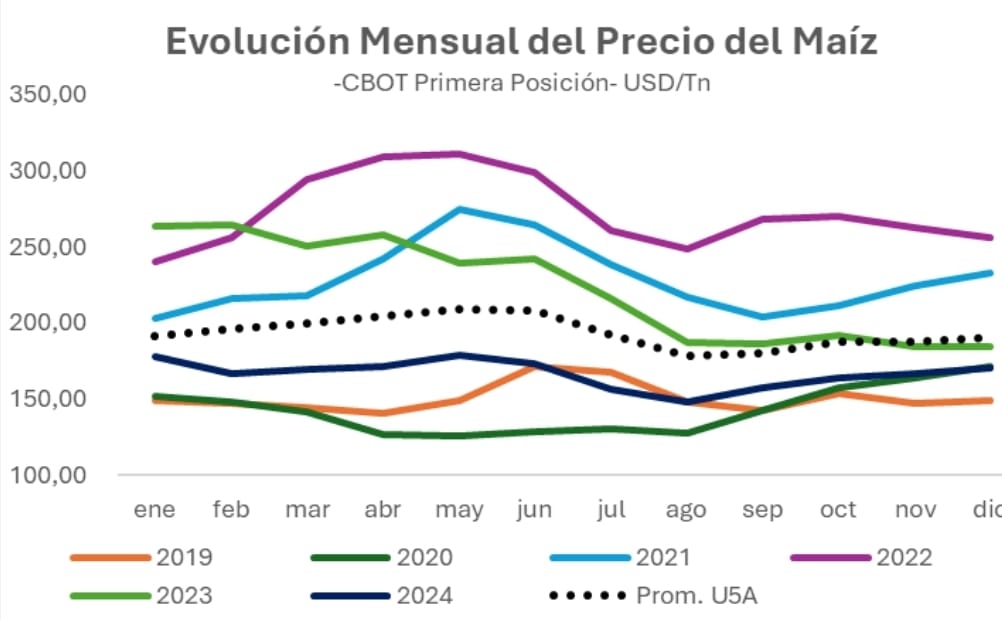

Mientras que el mercado de la soja enfrenta una situación de elevada oferta, el mercado del maíz muestra un panorama diferente, reflejado en la reciente recuperación de su cotización.

Desde mediados de agosto, cuando alcanzó su valor más bajo del año, el precio internacional del maíz ha repuntado.

Actualmente, la primera posición en Chicago se ubica en 169 US$/tn, impulsada, en parte, por el cambio de estrategia de los fondos de inversión, que en las últimas semanas adoptaron una postura compradora.

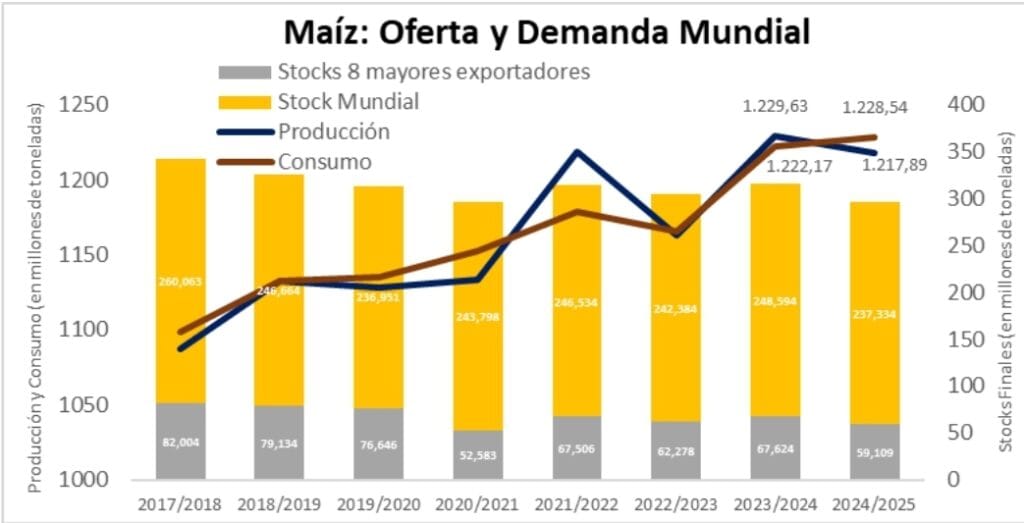

- Stocks globales del maíz

A su vez, según datos provistos por el USDA, el mercado del maíz enfrenta un balance más ajustado, con los stocks finales globales cayendo cerca de 20 Mtn respecto al ciclo anterior.

Esto coloca las existencias en el nivel más bajo desde la campaña 2020/21, lo que añade presión sobre los precios.

Gran parte de esta situación se explica por los ajustes productivos en regiones clave:

- Estados Unidos: La producción experimentó una caída de 5 Mtn respecto al récord del ciclo 23/24, alcanzando un nivel de 384,6 Mtn.

- Unión Europea: Registra la segunda producción más baja de la última década, alcanzando cifras de 58 Mtn en el ciclo 24/25.

- Ucrania: La producción se estima en 26,6 Mtn, 6 Mtn por debajo del año anterior y el nivel más bajo desde la campaña 2017/18. A su vez, según información del Ministerio de Política Agraria y Alimentación de Ucrania, el país exportaría alrededor de 20,5 Mtn, 3 Mtn por debajo de lo que proyecta el USDA.

Respecto a Estados Unidos, tanto la demanda interna como la externa han mostrado un desempeño robusto en lo que va del ciclo comercial 2024/25.

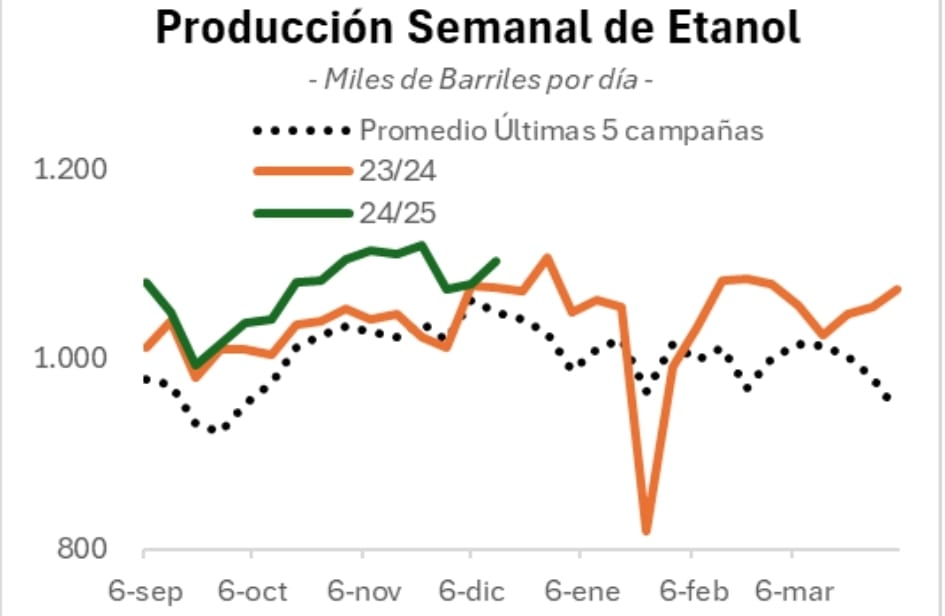

- Producción de etanol

La demanda interna está siendo impulsada, parcialmente, por la producción de etanol, que ha superado consistentemente los promedios históricos de barriles producidos por día desde el inicio del ciclo.

Según la U.S. Energy Information Administration (EIA, por sus siglas en inglés) la producción promedió 1.103 miles de barriles por día, ubicándose un 5% por encima respecto al promedio de las últimas 5 campañas.

En cuanto a las ventas externas, semanalmente han mantenido un ritmo sólido, ubicándose por encima del promedio de las últimas cinco campañas y del ciclo anterior.

Este crecimiento se debe, en gran parte, a las compras de México.

- Hemisferio Sur

En el hemisferio sur, Brasil avanza con la siembra de su maíz de primera, alcanzando un 75% del área proyectada.

No obstante, el verdadero peso de la producción del cereal en Brasil recae en el maíz de segunda, conocido como safrinha, cuya siembra comienza en enero.

Este cultivo representa cerca del 70% de la producción total del país y es el principal motor de su oferta exportable, especialmente a partir de julio.

Según las últimas estimaciones de la CONAB, Brasil alcanzaría su segunda mayor producción histórica de maíz, con 119 millones de toneladas (Mtn).

Este volumen representa un incremento de 6 Mtn respecto al ciclo anterior, aunque se mantiene 12 Mtn por debajo del récord de 131 Mtn logrado en la campaña 2022/23.

Por otro lado, el USDA proyecta una producción de 127 Mtn, apenas 1 Mtn por debajo de la estimación realizada por el agregado agrícola en Brasil, según el informe con fecha del 17 de diciembre.

- Reserva Federal

Por último, durante los días 17 y 18 de diciembre se celebró la reunión de la FED donde se cumplió la expectativa del mercado de una reducción de 25 puntos básicos en la tasa de interés.

Con este tercer ajuste consecutivo, la tasa se sitúa en un rango de 4.25%-4.50% en un contexto donde se ha estabilizado la inflación respecto al pico en junio de 2022, aunque todavía sigue por encima del objetivo del 2% fijado por la FED.

En las proyecciones actualizadas por la Reserva Federal, se anticipan niveles de inflación más altos respecto a lo estimado en el informe de septiembre, lo que llevó a revisar las expectativas sobre el rango de las tasas de interés para 2025 y 2026.

*Analistas de la Bolsa de Cereales de Buenos Aires

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency