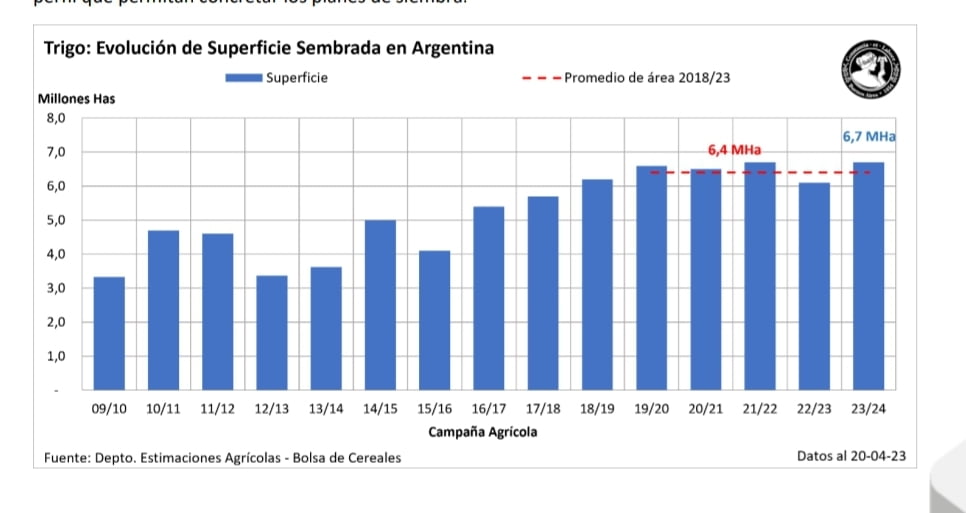

La siembra de trigo se ampliará a 6.7 millones de hectáreas

La siembra de trigo se ampliará a 6.7 millones de hectáreas durante la campaña 2022/23, según informó hoy la Bolsa de Cereales de Buenos Aires.

Durante las últimas semanas del mes de marzo se dió inicio al relevamiento de precampaña de cultivos de invierno 2023/24.

Desde dicha fecha y hasta el momento del presente informe, se han relevado los principales indicadores que determinan la intención de siembra del cereal de invierno. A pocas semanas de iniciar las labores de siembra, el escenario descripto por nuestra red de colaboradores refleja una intención de expansión del área de trigo como consecuencia de: perspectivas año “El Niño” durante la primavera, una necesidad financiera de liquidez como consecuencia de los malos resultados durante la campaña 2022/23 y por los incentivos económicos dados por una mejora en la relación de insumo/producto.

Si bien hemos registrado esos indicios favorables, existen varios factores que generan incertidumbre en el corto plazo. Entre ellos, destacan las condiciones climáticas previstas para las próximas

semanas, la disponibilidad de semillas e insumos y financiamiento, así como la situación económica en general.

Además, la falta de claridad en torno a las reglas de juego agrega una capa adicional de complejidad a la situación actual.

Frente a este panorama, se proyecta una superficie de trigo de 6.700.000 millones de hectáreas para la campaña 2023/24, representando una expansión interanual de 600.000 hectáreas y un 4,7% por encima al área promedio de las ultimas 5 campañas (Área sembrada U5C: 6,4 millones de hectáreas).

De concretarse dicha proyección, la superficie esperada para la campaña 2023/24 sería, junto a la campaña 2021/22, la segunda más alta de los últimos 22 años (Área sembrada campaña 2001/02: 7 millones de hectáreas).

Sin embargo, dicha proyección de superficie queda supeditada a las precipitaciones registradas durante las próximas cinco semanas y la recuperación de las reservas de humedad y en los primeros centímetros del perfil que permitan concretar los planes de siembra.

El próximo 16 de mayo se realizará el Lanzamiento de Campaña Fina en la Bolsa de Cereales de Buenos Aires, en el cual se completará el presente análisis con las estimaciones de producción, exportaciones y producto bruto para ambos cereales de invierno (trigo y cebada).

- Estimación de superficie: Proyección campaña 2023/24

A partir de la información relevada durante las últimas cinco semanas fueron identificados los siguientes factores que determinaron la expansión del cereal de invierno entre los que se destacan:

- Necesidad de liquidez como consecuencia de los bajos rendimientos registrados durante la campaña 2022/23.

- Un escenario climático global en transición desde un “Neutral cálido” y perspectivas del establecimiento de un escenario “El Niño” durante la primavera del presente año.

- Baja en los costos de insumos claves para la producción como fertilizantes y herbicidas.

- Un favorable escenario de precios para el trigo manteniéndose por encima del promedio de los últimos cinco años y presentando una mejora relativa frente a la cebada.

- Mejora de la relación insumo/producto respecto a la campaña pasada y posicionándose como una de las mejores respecto a las últimas campañas.

- Nivel de incertidumbre

Pese a una clara intención de recuperación de la superficie, las recargas heterogéneas de humedad registradas hasta la fecha junto perspectivas de un otoño con lluvias acumuladas por debajo a un año normal mantienen un elevado nivel de incertidumbre con respecto a la posibilidad de concretar los planes de siembra.

- Situación regional

Sobre el norte, donde la ventana de siembra se extiende desde mediados de mayo hasta mediados del mes de julio, tanto el NOA como el NEA dependen de las precipitaciones a lo largo del mes de abril que permitan una recuperación de los niveles reservas hídricas y de humedad en los primeros centímetros del perfil. Cabe destacar que, en forma conjunta, unas 150 mil hectáreas de trigo quedaron fuera de la campaña 2022/23 como consecuencia de la falta de humedad superficial durante la ventana de siembra, siendo el NOA la región más afectada.

Hacia el centro, donde la ventana de siembra se expande desde finales del mes de mayo hasta finales de julio, los bajos rendimientos registrados durante la campaña 2022/23 y la necesidad de liquidez impulsarían no solo una recuperación del área que no pudo ser implantada durante el ciclo previo como consecuencia de la falta de humedad superficial, sino también, una expansión de la misma con las mayores expectativas reportadas sobre el Centro-Este de Entre Ríos, el Núcleo Norte y el Centro-Norte de Santa Fe.

Sin embargo, al momento de la presente publicación, gran parte de los colaboradores sobre la región reportan recargas heterogéneas mientras amplios sectores continúan informando una condición hídrica entre regular y sequía y dependen de las precipitaciones acumuladas durante el mes de mayo que permitan concretar las intenciones de siembra.

Finalmente, sobre el sur del área agrícola, precipitaciones registradas desde la segunda quincena del mes de marzo hasta la fecha, permitieron una recuperación parcial de la humedad disponible de los perfiles.

La región espera mantener la superficie ocupada por cultivos de invierno, aunque se espera una expansión del área de cebada en detrimento del trigo sobre el Sudeste de Buenos Aires como consecuencia de mejores rendimientos cosechados durante las últimas campañas, una mejor adaptabilidad del cultivo, una mayor resistencia al daño provocado por heladas tardías y la temprana cosecha liberando anticipadamente los lotes para siembras de segunda.

Fuente: Panorama Agrícola Semanal de la Bolsa de Cereales de Buenos Aires

Seguinos en Twitter: @SRSur_Agency