¿Hasta cuándo tolera el gobierno la disparada del CCL?

¿Hasta cuándo tolera el gobierno la disparada del CCL?

El CCL Senebi subió 0,4% adicional el viernes hasta $1.290, hilvanando su cuarta jornada consecutiva al alza y exhibiendo la menor suba en este lapso (+5,9% el martes, +5,8% el miércoles

y +0,8% el jueves).

Tomando una mayor perspectiva, el principal dólar financiero se disparó 13,4% en la última semana desde $1.138 (+8,8% real) y 38,7% desde su mínimo de la gestión Milei de $ 930 nominal alcanzado el 27/12 (+20,7% real).

Insistimos que un avance tan abrupto en apenas 16 ruedas denota una tensión similar a la de una corrida cambiaria.

En términos históricos y medido en pesos de hoy, el CCL todavía se ubica a mitad de camino entre su promedio histórico de los últimos diez años de $ 845 y su récord de $ 1.699 marcado en la antesala de las elecciones generales de octubre.

Si bien este valor puede parecer “caro” ante la expectativa de una normalización de la economía en los próximos meses, reiteramos que no hay tasa en pesos de corto plazo que compense la alta nominalidad.

La baja de tasas ejecutada por el BCRA provocó que los instrumentos en pesos rindan alrededor de un tercio de la inflación mensual. La eliminación de la LELIQ junto al recorte de remuneración de Pases Pasivos, bajaron la tasa de política monetaria de 254,8% a 171,5% (TEA).

Esto derivó en una tasa de Plazo Fijo en 9% mensual, equivalente a una real de -11,3% al asumir una expectativa de inflación de 23% para enero (en base a datos de alta frecuencia).

En el mismo sentido, los FCI money market redujeron su rendimiento mensual a la zona de 7-7,5%, lo que implica un retorno real de -12,6/-13%. En este contexto, los inversores podrían optar por posicionarse en la curva CER en búsqueda de rendimiento reales positivos, pero las posiciones cortas (primer semestre 2024) llegan a rendir

hasta -81,4% (TX24).

Por lo tanto, dado que para encontrar rendimientos positivos en instrumentos indexados a la inflación hay que estirar considerablemente la duration (5,2) con el TX31 (TIR de 1,4% + CER), el mercado opta como refugio de valor por el dólar.

- Brecha cambiaria

Con la suba abrupta del CCL, la brecha cambiaria se disparó a un récord de la administración Milei de 57,4% desde 39,5% al cierre del viernes anterior y, tomando una mayor perspectiva, desde un mínimo reciente de 15,2% alcanzado el 27/12.

Por ende, el spread cambiario se acerca al umbral de 60% seteado por el gobierno con el dólar “tarjeta”.

- ¿Será este el nivel de tolerancia?

Creemos que el equipo económico recién reaccionaría al ensanchamiento de la brecha ante señales de tensión en el MULC.

En otras palabras, cuando el BCRA merme significativamente su ritmo de

compras o, en el extremo, pase a vendedor neto.

Una brecha creciente implica que inexorablemente estamos más cerca de este punto.

Este desenlace podría estar acercándose. La liquidación de los exportadores podría desacelerarse notoriamente ante una brecha entre el CCL y el tipo de cambio efectivo para las exportaciones en un máximo de 41,2% (llegó a tocar 11,8% hace 16 ruedas atrás).

Asimismo, este viernes 26/01 empezarán a acceder al MULC los importadores de alimentos, productos farmacéuticos y “resto” de bienes (excluyendo energía y

autos) que pidieron las primeras SEDI (reemplazan las SIRA) el 27 de diciembre.

Con respecto al resto de los bienes, cabe recordar que se les darán las divisas por el 25% de lo importado, mientras que el 75% restante se le otorgará en tres partes iguales a los 60, 90 y 120 días.

Por lo tanto, será la primera vez que el acceso de los importadores al MULC comenzará a destrabarse en la gestión Milei, siendo los últimos días de una demanda prácticamente acaparada por el BCRA.

- Clave

Ante una tasa real tan negativa y todavía faltando adentrarnos en el período de fuerte baja estacional de la demanda de dinero (en febrero se da la mayor caída intermensual), el CCL podría seguir trepando.

- ¿Cómo podría reaccionar el equipo económico ante el ensanchamiento

de la brecha?

Si bien hay quienes creen que subir la tasa de interés a poco más de un mes de

bajarla podría quitarle credibilidad al BCRA, consideramos que es la estrategia óptima en este momento de tensión.

Adicionalmente, si la autoridad monetaria quisiera acelerar

significativamente el crawling peg, actualmente en 2% mensual, para cerrar la brecha desde “abajo” deberá en simultáneo subir la tasa de interés para evitar que se tense el MULC, ya que el costo de apalancamiento de los exportadores oscila en 7/9% mensual.

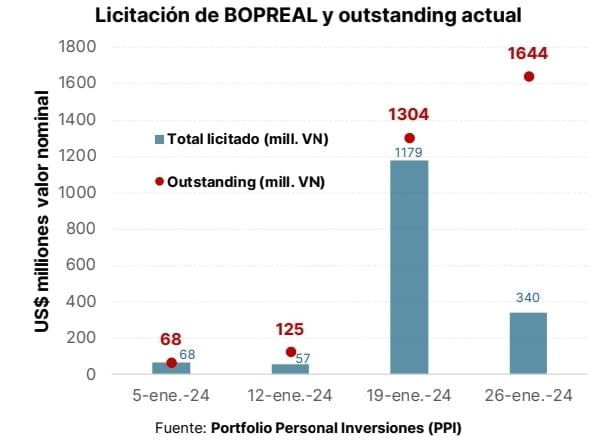

- ¡Apareció el mercado secundario de los BOPREAL!

El volumen operado de los Bonos para la Reconstrucción de una Argentina Libre (BOPREAL) se disparó este viernes, lo cual coincidió con la mega suscripción (US$ 1.179 millones VNO) de la semana anterior.

Así, se registraron operaciones por US$ 4,5 millones VNO contra dólar cable en

BYMA, es decir, aproximadamente US$ 3,6 millones.

Cabe destacar que este monto supera

ampliamente lo operado hasta el momento en el mercado secundario.

- ¿A qué nivel estuvieron las operaciones?

Uno de los puntos más importantes es el rango de precios por el cual se movieron los títulos.

El grueso de lo movido a través de BYMA se hizo a un precio de US$ 65, lo cual utilizando el tipo de cambio oficial del viernes (sólo ara simplificar) deja un tipo de cambio implícito de $ 1.260.

De esta manera, el FX implícito del BOPREAL quedó por debajo del CCL Senebi ($ 1.290 al cierre del viernes) en un contexto donde la brecha cambiaria

alcanzó 57,4%.

Como analizamos la semana anterior, el apetito por estos títulos se incrementa

cuando el tipo de cambio implícito de los mismos se ubica en línea al CCL.

A su vez, habíamos señalado el problema de iliquidez en el mercado secundario de estos bonos.

Dentro de un escenario donde parece que la posición técnica de los títulos podría jugar en contra de los importadores, la falta de referencia de precios es un elemento clave para el desempeño de la operación.

En este sentido, el despertar del mercado secundario a un precio “lógico”, y en línea a nuestro fair pricing (ahora se encuentra apenas arriba de los US$ 71), suaviza esa problemática.

Acá destacamos que pensamos que el mercado todavía no está priceando la utilidad de estos instrumentos para el pago de impuestos (a la par), que será aplicable comenzando en abril de 2025 luego de que se ejecute el primer strip de 20%.

Nosotros creemos que la demanda por parte de grandes exportadores que posean una abultada posición en pesos debería aparecer en algunos meses, pues se beneficiarían de dicha aplicación impositiva.

- Clave: esta semana es clave para el segmento de los BOPREAL.

En primer lugar, monitorear la profundidad del mercado secundario, que como mencionamos es fundamental para que el esquema funcione correctamente.

Por otro lado, hasta el 31 de enero los BOPREAL no pagarán impuesto PAÍS, lo cual significa que quedarían tres suscripciones sin el gravamen (contando

las dos de esta semana y del miércoles de la semana entrante).

Por el momento, y luego de la suscripción de la semana pasada que dejó gusto a paco (US$ 344 millones VNO), el outstanding total de la Serie 1 llega a US$ 1.644 millones.

Esta semana chequearemos si con un

mercado secundario más dinámico y con una brecha entre el tipo de cambio implícito y el CCL casi inexistente, los incentivos se alinean para que el BCRA logre un buen resultado.

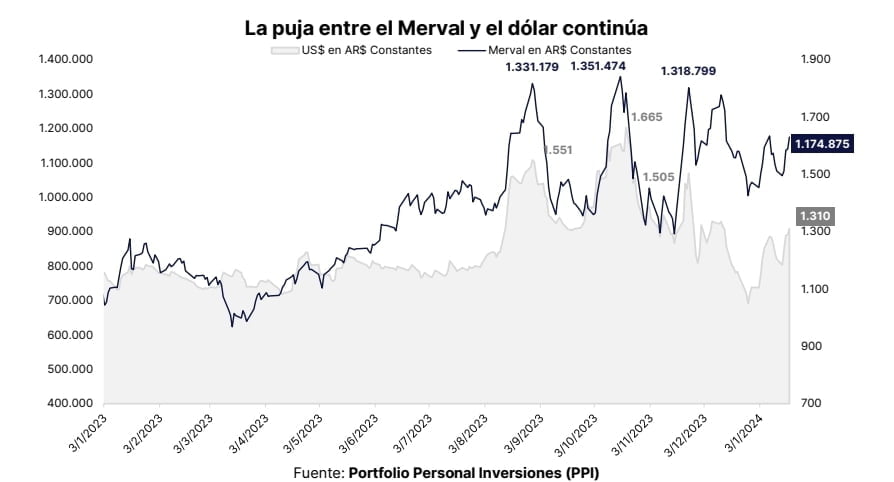

- El Merval le ganó la pulseada al dólar

La semana pasada estuvo caracterizada por una demanda de dólares muy agresiva.

En los cinco días transcurridos, la divisa norteamericana medida a partir de ADRs voló 13,3%, pasando de $ 1.156 a $ 1.310.

Sin duda una performance preocupante para el mercado.

Consecuentemente, los inversores buscaron cobertura contra semejante disparada, y las acciones locales sirvieron como un instrumento alternativo para dicho propósito.

Tiempo atrás advertíamos que el Merval podría ser utilizado como hedge cambiario en el corto plazo, frente a la incertidumbre que generarían las

medidas a aplicar, mientras que de largo plazo lo veíamos como un vehículo de apreciación en caso de llegar a una economía normalizada.

Dados los acontecimientos recientes, pareciera que nuestro view de corto plazo no está errado, más allá de las fluctuaciones que se pueden percibir

en el día a día (también advertimos sobre las limitaciones y riesgos subyacentes a darle este tipo de aplicación a las acciones locales).

Además, las tasas del mercado tan negativas en términos reales apoyan nuestra visión para el Merval.

Así es que el principal índice bursátil argentino superó el rendimiento del dólar a lo largo de la semana, y en los cinco días acumuló un alza de 13,7%.

Por ese motivo, el Merval en moneda dura trepó 0,4% y culminó en US$ 897, muy cerca de recuperar su nivel de US$ 900.

En cuanto a la performance de los papeles, el mercado de ADRs es el más representativo ante una depreciación tan brusca del peso.

De los diecinueve papeles cotizantes en el extranjero, doce cerraron una semana, que había comenzado muy complicada, en positivo. De hecho, la hazaña fue completa, pues el panel promedió una suba notable de 2,8%.

Cabe destacar también que, mientras que el sector bancario había empezado muy complicado, fue uno de los mejores al

terminar la semana. SUPV (+13,80%) lideró las ganancias, y luego BMA (+9,28%), BBAR (+7,84%) y GGAL (+7,84%) cerraron del tercer puesto en adelante. TEO (+10,34%) fue quien finalizó en

segundo lugar completando el podio.

Por el contrario, DESP (-5,82%), CAAP (-3,25%) e YPF (-2,27%) encabezaron las pérdidas.

Como clave de esta semana, en el plano local, el foco estará tanto en el devenir de la Ley Ómnibus como en el paro programado de la CGT.

En cuanto a la primera, según La Nación, el gobierno presentaría el texto final hoy en Diputados.

Las negociaciones entre la oposición dialoguista y el Gobierno ha llevado a que se modifiquen diversos artículos, pero parece haber tensión sobre las

retenciones a la soja y derivados.

Resumiendo, esta semana podría haber definiciones vinculadas a la Ley, que significaría un cambio radical en la operativa de las empresas.

En cuanto al segundo, si bien la CGT se mantiene firme en su intención de llevar a cabo el paro a un mes y medio de inicio del mandato de Javier Milei, confiesan desde el oficialismo que no le darán mayor importancia.

Además, se observan entidades como la CAME (Confederación Argentina de la Mediana Empresa) que cuestionan la medida estableciendo que necesitan

trabajar, lo que pone en duda el apoyo total de la medida.

- Extorsiones a trabajadores

Al respecto, Patricia Bullrich reveló que recibieron más de 1.000 llamados por día denunciando extorsiones a trabajadores que no desean adherir al paro.

- Escenario internacional

En el plano internacional, la semana

previa cerró en positivo, con el S&P 500 alcanzando su máximo histórico. Una vez más, el optimismo rondando a la inteligencia artificial fue el impulsor tras comentarios de TSM que apuntaron hacia una demanda de chips de última generación que se mantiene fuerte.

En este sentido, un humor mejorado y perspectivas más auspiciosas, con el índice de confianza del consumidor tocando su nivel más alto desde 2021, podrían llevar parte del flujo hacia

economías emergentes.

Esta semana continuarán las presentaciones de resultados en Estados Unidos y habrá que ver cómo impactan sobre el sentiment del mercado.

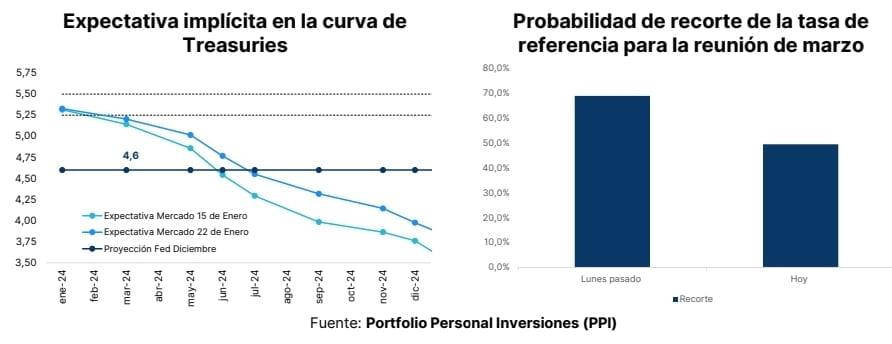

En suma, veremos decisiones de diversos bancos centrales con respecto a su política monetaria, lo que sumará dudas y disparará expectativas sobre el accionar de la Fed de cara a la reunión del 30/31 de enero.

Hoy en día, el mercado asegura con una probabilidad de 99,5% que mantendrá

la tasa de referencia en el rango 5,25% – 5,50%.

Se reduce la probabilidad de que la Fed recorte la tasa en marzo. Gana terreno el higher for longer.

- Reserva Federal

El gobernador de la Reserva Federal, Chistopher Waller, enfatizó la semana pasada en una entrevista que, dadas las condiciones positivas de la actividad

económica y el mercado laboral, así como la gradual disminución de la inflación al 2%, no ve justificación para adoptar medidas rápidas y drásticas como en el pasado.

Las declaraciones de Waller han dado lugar a una readaptación de las expectativas del mercado en cuanto al posible rumbo que la Reserva Federal podría tomar este año.

Como mencionamos, los datos relacionados a la actividad económica salieron mejor a lo esperado, como por ejemplo las ventas minoristas de

diciembre que crecieron al 0,6% mensual (vs el 0,4% esperado) y la producción industrial que hizo lo propio en 0,1% (vs el -0,1% proyectado por el mercado).

Asimismo, los consumidores se

mostraron optimistas en el primer mes del año.

En este sentido, la confianza del consumidor posó en 78,8 en enero, por encima de las proyecciones de los analistas (70,1).

Algo similar, sucedió con las expectativas de inflación por parte de los consumidores que creen que la misma se ubicará en torno al 2,9% a un año vista (por debajo del 3,1% esperado).

Los recortes de la tasa de política monetaria podrían no ser tan rápidos como se creía.

Como mencionamos anteriormente, tras una semana marcada por datos económicos sólidos y declaraciones del gobernador de la Reserva Federal, Christopher Waller, quien destacó que,

dada la solidez del nivel de actividad, el organismo no tiene razones para apresurarse a reducir la tasa de referencia, el mercado ajustó sus expectativas.

En este sentido, la probabilidad de

observar un recorte en la tasa de referencia en la reunión de marzo descendió desde 68,8% el lunes pasado a 49,4% hoy.

A su vez, para la primera mitad del año se anticipaban tres ajustes a la baja, y ahora se esperan solo dos.

Es decir, la rebaja para marzo se mantiene, pero con una menor probabilidad, y la reducción de mayo pasó directamente para junio. Más allá de esto, el mercado sigue descontando 6 recortes de la tasa de referencia para el 2024 (vs los 3 que proyecta el dot plot de la Fed), aunque con una mayor velocidad en la segunda mitad del año.

De esta manera, los rendimientos de los Treasuries ascendieron a lo largo de la curva la semana pasada.

La tasa de referencia a 10 años sumó 18pbs en la semana, posando en 4,12%

al cierre del viernes, a su vez que el tramo corto (tasa a 2 años) hizo lo propio en 24pbs, hasta 4,38%pbs.

Como resultado, el spread entre la tasa de 2 y 10 años finalizó al viernes en torno a los -26,6pbs.

Por otro lado, para esta semana, tendremos que estar atentos a varios datos claves para los mercados.

En términos de actividad económica, el miércoles se divulgará el índice PMI elaborado por S&P Global, y también se revelará el crecimiento del PBI

estadounidense en el cuarto trimestre del año (se espera un 2%).

Posteriormente, el viernes, obtendremos información sobre la inflación PCE correspondiente a diciembre (el mercado

anticipa un aumento del 0,2% mensual).

Esta medida es la preferida por los

miembros de la Reserva Federal para analizar la evolución de los precios en la economía estadounidense.

Fuente: Portfolio Personal Inversiones

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency