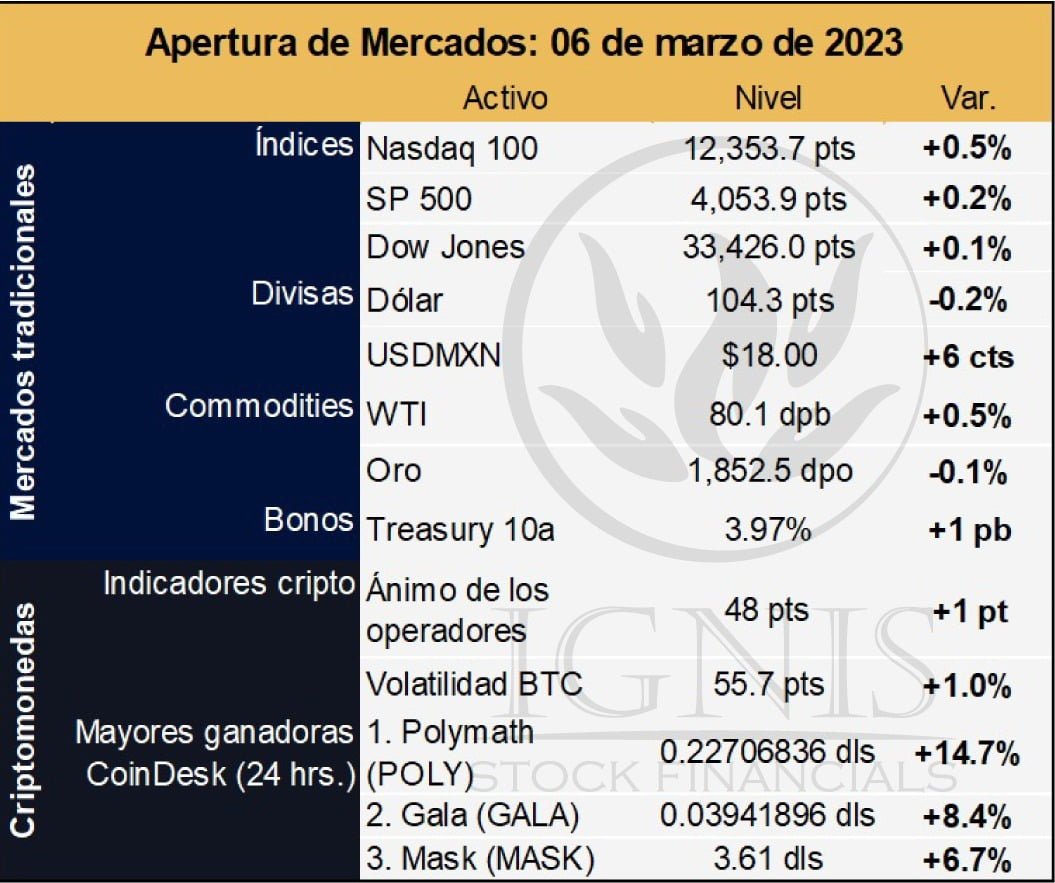

Leve tendencia positiva de los principales indicadores globales

Leve tendencia positiva de los principales indicadores globales, sintetizada por los analistas de Ignis Stocks Financials.

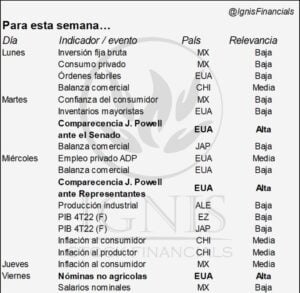

Se registraron pocos catalizadores para la sesión de hoy, a la espera de los testimonios semestrales de J. Powell ante el Congreso y la publicación de las nóminas no agrícolas en los EE.UU. (viernes).

El rendimiento del treasury a 10 años (3.92%, -3.5 pb.) continúa descendiendo tras haber superado el nivel psicológico de 4.0% el jueves pasado; el índice dólar (-0.1%) presenta pocos cambios.

El precio del petróleo WTI (78.8 dpb, -1.2%) se debilita después de que el gobierno chino estableciera una meta de crecimiento económico menor a lo esperado (5.0%); el oro se deprecia 0.3%.

El consumo privado de México rebotó a 1.0% m/m en diciembre, tras su caída de 0.7% del mes anterior. Al interior, todos los componentes del gasto se expandieron mensualmente, en especial el de los servicios (+2.2%). A tasa anual, el indicador se desaceleró a 3.3%. Por su parte, la inversión fija bruta creció 2.7% m/m en el mismo mes, su mayor avance desde julio de 2021. Tanto la maquinaria y equipo (3.1%), como la construcción (2.0%) crecieron mensualmente. A tasa anual, la inversión se aceleró a 9.4%.

Esta semana, el Presidente de la Fed comparecerá ante el Senado y la Casa de Representantes, el viernes se conocerán las nóminas no agrícolas de febrero; en México se publicará la confianza del consumidor (martes) y la inflación al consumidor (jueves), ambas de febrero.

- La agenda de la semana

Fuente: Ignis Stock Financials

Seguinos en Twitter: @SRSur_Agency