Moody’s Argentina subió la calificación de riesgo a la Ciudad de Buenos Aires

Moody’s Local Argentina subió las calificaciones en moneda local correspondientes a la Ciudad Autónoma de Buenos Aires y se afirman las calificaciones en moneda extranjera.

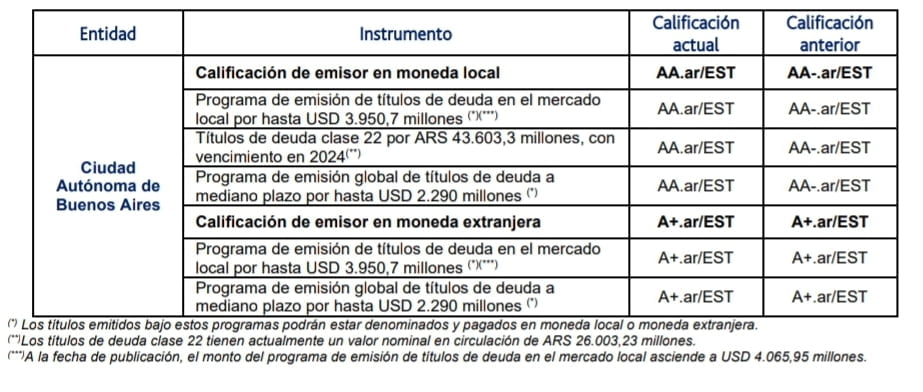

- Acción de calificación

Moody’s Local AR Agente de Calificación de Riesgo S.A.1 (“Moody´s Local Argentina”) subió la calificación de emisor en moneda local de la Ciudad Autónoma de Buenos Aires (“CABA”) a AA.ar desde AA-.ar, manteniendo la perspectiva estable. Asimismo, se afirma la calificación de emisor en moneda extranjera en A+.ar con perspectiva estable.

La perspectiva de las calificaciones se mantiene estable dado que no se esperan cambios significativos en los fundamentos crediticios del emisor en el corto y mediano plazo.

- Fundamentos de las calificaciones

La suba de las calificaciones en moneda local está basada en la mejora de su perfil crediticio en virtud de su resiliencia que le ha permitido afrontar un entorno desafiante durante los últimos años, manteniendo resultados fiscales sólidos, una holgada posición de liquidez, una reducción en sus niveles de endeudamiento y un perfil de vencimientos adecuado para los próximos años.

La ciudad ha enfrentado a fines de 2020 un recorte de la coparticipación federal de impuestos que ha sido parcialmente contrarrestado a través del aumento de ciertos recursos tributarios y por una

disminución real de inversiones de capital, acompañando estas medidas con una racionalización de los gastos corrientes.

A su vez, se toma a consideración que, en febrero de 2021, la ciudad ha afrontado la cancelación de un bono internacional en dólares y que no posee vencimientos significativos en moneda extranjera en el corto plazo.

Por otro lado, la política de gestión de pasivos llevada adelante por la ciudad, le ha permitido aumentar el plazo promedio de su deuda pública resultando en un perfil de vencimientos equilibrado.

El perfil crediticio de la Ciudad Autónoma de Buenos Aires refleja fortalezas tales como la diversidad de su economía, una elevada flexibilidad financiera que le ha permitido mantener equilibradas sus cuentas fiscales, y un prudente enfoque fiscal que ha resultado en un historial de resultados operativos positivos.

Si bien los ingresos corrientes son altamente sensibles a las fluctuaciones de los ciclos económicos, la ciudad se beneficia de una amplia base de ingresos propios, superior a la de otras jurisdicciones locales.

Estos factores se ven parcialmente contrarrestados por niveles de deuda vulnerables a la depreciación de la moneda local, aunque en menor medida al compararlos con ciertos Gobiernos Locales y Regionales (“GLR”) de Argentina, dado el decrecimiento gradual de su exposición a deuda en moneda extranjera sobre los ingresos corrientes.

Observamos, asimismo, que la ciudad no recauda ingresos en moneda extranjera, y que las transferencias federales percibidas han sido objeto de interferencia en el pasado, encontrándose actualmente en el nivel mínimo establecido por la ley de coparticipación federal de impuestos.

Además, la ciudad podría enfrentarse a presiones por parte del gobierno nacional para que asuma responsabilidades adicionales en relación a distintos servicios públicos.

A diferencia de la mayoría de los GLR de Argentina, la CABA ha cumplido con sus obligaciones en el mercado local e internacional, y es una de las pocas jurisdicciones locales con títulos en el mercado internacional que no ha atravesado una reestructuración luego de la reestructuración soberana en 2020.

En 2020, el PBI de Argentina se contrajo en torno a un 9,9% como consecuencia de la pandemia del coronavirus, resultando en el tercer año consecutivo de reducción del producto, lo cual ha impactado en los ingresos y gastos de los GLR.

La mayor asistencia del gobierno nacional y una disminución general de los gastos de capital permitieron a las jurisdicciones subnacionales mantener sus resultados fiscales.

A partir del 2021, los GLR recuperaron su recaudación y registraron resultados fiscales positivos en la mayoría de los casos, tras registrarse una recuperación de la actividad económica estimada en 10,3%2.

La tendencia de recuperación se mantuvo durante el 2022, aunque con una marcada desaceleración durante la segunda mitad del año en el marco de un contexto de inflación por encima de las expectativas originales.

Para el año 2023, el contexto económico y social que enfrentarán los GLR resulta desafiante debido a la escalada inflacionaria, la escasez de reservas internacionales y la incertidumbre política.

Las calificaciones en moneda extranjera (“ME”) asignadas por Moody’s Local Argentina contemplan las potenciales restricciones regulatorias para el acceso a la adquisición de divisas para el pago de deudas y el contexto macroeconómico actual con las correspondientes expectativas en relación con la disponibilidad de divisas durante el plazo de vigencia de las obligaciones calificadas. Al analizar estos riesgos incrementales en relación a las calificaciones en moneda local (“ML”), también se ha contemplado la existencia de posibles mitigantes como la disponibilidad de recursos del emisor, niveles de cobertura a través de instrumentos derivados y/o por la naturaleza del tipo de ingresos y flujos de fondos que se correspondan con las obligaciones calificadas, como así también la existencia de cláusulas particulares y/o protecciones estructurales como garantías y fondos de reservas, emergentes de los documentos de cada instrumento de deuda en particular.

Seguinos en Twitter: @SRSur_Agency