Ecolatina prevé actividad al alza en 2022 y en baja en 2023

La consultora Ecolatina evalúa que la actividad económica de Argentina cerrará al alza en 2022, mostrando una recuperación mayor a la esperada, pero operará a la baja en 2023 por riesgos del año electoral.

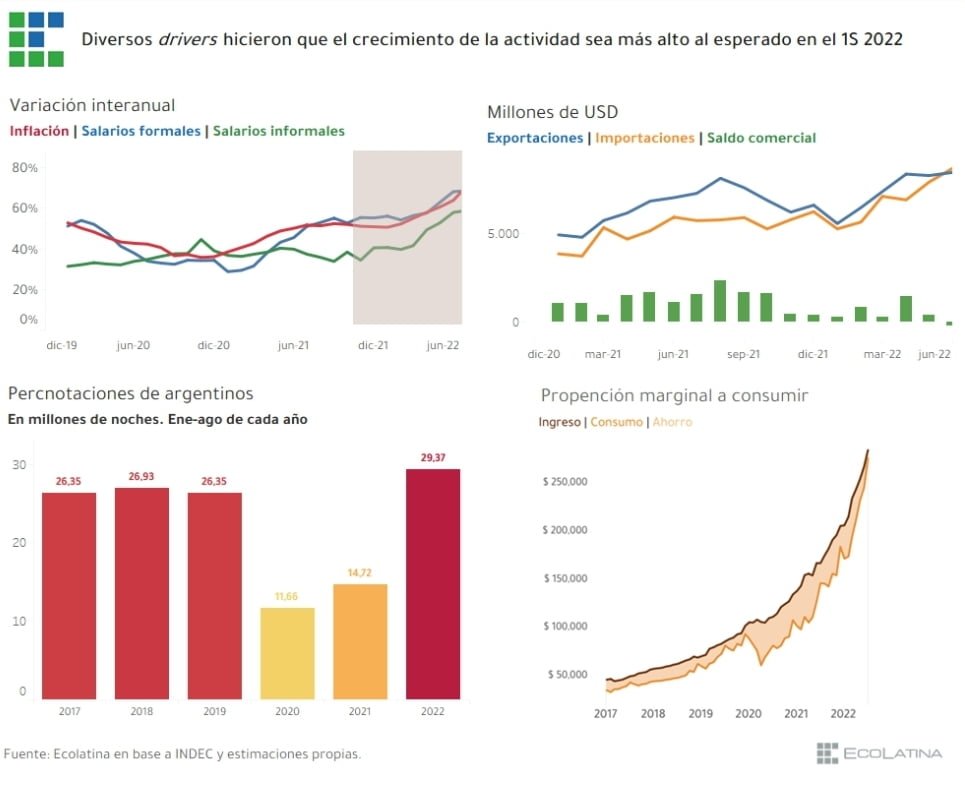

La recuperación de la economía fue mayor a lo esperado a lo largo del 2022.

En este sentido, las proyecciones publicadas por el Relevamiento de Expectativas de Mercado (REM) del BCRA se fueron ajustando al alza con el correr de los meses: mientras que en enero la mediana esperaba un crecimiento del 3,0%, en octubre la misma proyección llegó a alcanzar 4,8% i.a..

Más aún, incorporando el último dato disponible de actividad (EMAE de septiembre), esperamos que el crecimiento logre superar con comodidad el 5% i.a. en el promedio del año, ubicándose a sólo 0,3 p.p. del máximo de la serie en 2017.

Sin embargo, en términos per cápita el panorama no es tan favorable: aún se ubicaría 5 p.p. por debajo de aquel año.

Al mismo tiempo que mejoraban los pronósticos de 2022, se recortaban los del crecimiento de 2023.

En enero, la mediana del REM esperaba una expansión cercana al 2,2% i.a. el año que viene, estimación que se fue ajustando mes a mes hasta llegar a 0,9% i.a. en octubre.

De esta manera, en el acumulado de los dos años el ajuste de perspectivas tendió a compensarse: en enero se esperaba un crecimiento acumulado de 5,2% para 2022-2023, que llegó a 5,8% en octubre.

Explicado este panorama, corresponde preguntarse: ¿qué factores permitieron un crecimiento mayor al esperado este año? y, por el contrario, ¿qué factores y riesgos se encuentran detrás del menor crecimiento previsto en el año electoral? ¿habrá drivers que continuarán encendidos?

- Drivers que explican la mejora mayor a la esperada

Un primer factor que impulsó la demanda en el primer semestre del año estuvo relacionado a los ingresos de los hogares y el empleo.

En este sentido, el salario real de los trabajadores registrados logró ubicarse por encima de la inflación en este lapso (+2,9% en términos reales) gracias a paritarias que lograron ajustar rápidamente, y si bien los salarios informales cayeron (-6,1% i.a.), los ingresos totales de los hogares -que contemplan también los ingresos no laborales, como las transferencias del Estado- crecieron en términos reales (+6,3% i.a.).

Además, se verificó tanto una baja en el desempleo como una suba en la tasa de empleo a los mejores niveles de los últimos años, donde jugó el efecto del “trabajador adicional”: en un contexto de caída del salario informal, trabajadores que se encuentran fuera del mercado laboral se insertan para paliar el deterioro del ingreso total del hogar.

Junto a esto, persistió el impacto del sesgo pro-consumo en la economía, reflejado en una propensión marginal a consumir en niveles altos.

En otras palabras, se observó una tendencia a destinar al consumo una mayor parte de los ingresos, dejando así una menor proporción al ahorro.

Dicho esto, teniendo en cuenta que se acumulan cuatro años consecutivos de deterioro del salario real, la leve mejora de los salarios -formales- hace que la sociedad priorice el muy corto plazo (como consumir lo poco que sobra de los ingresos) en vez de volcarlo al ahorro para un proyecto de mediano/largo plazo, en un contexto de un acortamiento de los horizontes de planificación frente a una fuerte falta de previsibilidad.

Por otro lado, se mantuvo la continuidad de un “consumo revancha”, asociado a consumos que se encontraban rezagados luego de las restricciones sanitarias del año anterior.

Esto se visualizó en una mayor demanda de servicios asociados al esparcimiento, cultura y recreación.

Por último, esto se vió profundizado por un esquema de incentivos a la demanda de bienes durables y de capital, tanto locales como importados.

El mayor impulso vino de una tasa de interés real que se mantuvo negativa a lo largo de todo el periodo, en conjunto con créditos a tasas subsidiadas para PyMEs (el apalancamiento barato actúa como acelerador de la inversión productiva), a la par que la brecha cambiaria elevada generó incentivos en el mismo sentido. Sumado a esto, la implementación de programas oficiales (Ahora 12, PreViaje) también actuaron como aceleradores de la actividad económica.

Ahora bien, esta recuperación pudo concretarse principalmente por dos factores.

En primer lugar, en un contexto de elevada incertidumbre y expectativas de crecimiento que se limitaban al arrastre positivo que había dejado 2021, la llegada de un acuerdo con el FMI redujo la probabilidad de un escenario disruptivo en el corto plazo.

Por otro lado, exportaciones en niveles récord (+25,5% i.a. en valores en el primer semestre) -producto esencialmente de un salto en los precios- permitieron cubrir las crecientes importaciones (también récord) necesarias para abastecer la elevada demanda de bienes, así como el encarecimiento en las compras de energía, entre otras demandas de divisas.

En primer lugar, recientemente se reforzó el control a las importaciones, con el imperante objetivo de “cuidar los dólares” luego de la caída de liquidación de divisas que significo el fin del “dólar soja”. Las mayores restricciones pueden visualizarse en la proporción de bienes bajo licencias no automáticas: pasaron de un 15% en septiembre a un 41% en octubre, mientras que en la práctica casi todos los productos tienen un tratamiento no automático para ingresar. En este marco, esto puede impactar de manera negativa en la actividad económica (y en los precios) en la medida que determinados sectores se vean con complicaciones para obtener insumos importados para producir y/o bienes finales o se alarguen los tiempos de espera para poder abastecer la producción.

Esto a su vez vino acompañado por la decisión del BCRA de acelerar el crawling peg a un ritmo superior al 6% mensual en los últimos meses, con el objetivo de que el tipo de cambio oficial no pierda competitividad real, con el principal resultado de contribuir a cristalizar un mayor piso para la inflación.

Además, se está buscando achicar el déficit primario, reflejado principalmente en el ajuste más acelerado de las tarifas de servicios públicos (desde agosto, los subsidios vienen cayendo aproximadamente 16% i.a. en términos reales) y un menor margen para realizar políticas de transferencias o de gastos de capital. En lo que respecta a este punto, las tarifas tenderían a ajustar en línea con el nivel general del IPC en el segundo semestre del año (+44% y +46%, respectivamente), algo que no sucedía desde el primer semestre de 2019, lo cual terminaría por afectar al ingreso disponible de los hogares.

Por último, se está buscando conseguir que la tasa de interés real se encuentre en terreno positivo, como medida para reducir la demanda de dólares, pero encareciendo el costo del crédito al consumo y la inversión.

Existen a su vez algunos frentes “exógenos” que complican el panorama hacia adelante. Aquí el principal se encuentra en las perspectivas relativas a la cosecha agrícola. Por un lado, las últimas estimaciones muestran que la producción de trigo terminaría 50% por debajo que el año anterior, mientras que las inclemencias climáticas han demorado en gran medida la siembra de la cosecha gruesa (soja y maíz), generando asimismo riesgos en nuevos recortes de las estimaciones de producción.

En este marco, faltantes de dólares pueden traer complicaciones cambiarias y nuevos refuerzos en las restricciones a las importaciones, con impacto negativo sobre la actividad. Al igual que en el año anterior, la sequía podría volver a presionar sobre los precios de alimentos en los primeros meses del año, complicando no sólo la desaceleración de la inflación, sino también la mejora del poder adquisitivo de los sectores más postergados.

Por último, otros riesgos que aparecen están asociados al proceso de transición electoral, donde en los meses previos a los comicios la economía suele tener mayores presiones devaluatorias y sobre la brecha cambiaria -caída de la demanda de dinero para dolarizarse previo a las PASO-, la aparición de demandas sociales que pueden traer desvíos en los objetivos de mayor prudencia fiscal y los grandes vencimientos de deuda en pesos que se avecinan en el año entrante. Además, hay que seguir de cerca el avance de la construcción del gasoducto, cuya puesta en marcha previo a la temporada invernal será clave para el ahorro de divisas, mientras que también hay que tener en cuenta que, en el frente internacional, continúan existiendo riesgos de una recesión global.

A contramano, algunos factores podrían seguir jugando a favor de la actividad: el sesgo pro-consumo en un contexto de alta inflación seguiría latente, donde a su vez la brecha cambiaria elevada y el fuerte cepo cambiario son factores que seguirán prevaleciendo.

Todos esto hace esperar un crecimiento acotado de la economía en 2023, levemente por encima del 1%. Ahora bien, de acrecentarse o reducirse los riesgos, también se abren escenarios alternativos: (i) uno más optimista, en el que se mantiene con fuerza el sesgo pro-consumo, el impacto de la sequía no resulta tan nocivo y las expectativas respecto a las elecciones aportan cierta calma financiera; (ii) uno pesimista, donde la falta de divisas se vuelve crítica y el Gobierno no logra evitar un salto abrupto del tipo de cambio a fin de ordenar el frente externo, con fuertes consecuencias negativas en términos de inflación y actividad económica.

Seguinos en Twitter: @SRSur_Agency