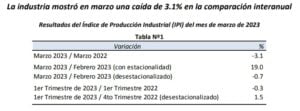

El Índice de Producción Industrial de FIEL retrocedió en marzo 3.1% interanual

El Índice de Producción Industrial (IPI) de FIEL retrocedió en marzo 3.1% interanual de acuerdo a información preliminar de esta Fundación.

En el mes, los desempeños sectoriales han sido diversos y el resultado para la industria en su conjunto ha combinado múltiples factores determinantes entre los que se cuentan más turnos de producción, efectos asociados a la ampliación de capacidad y paradas de planta, adecuación de la producción a la merma de la demanda, administración de stock de insumos importados, faltantes de materia prima, entre otros.

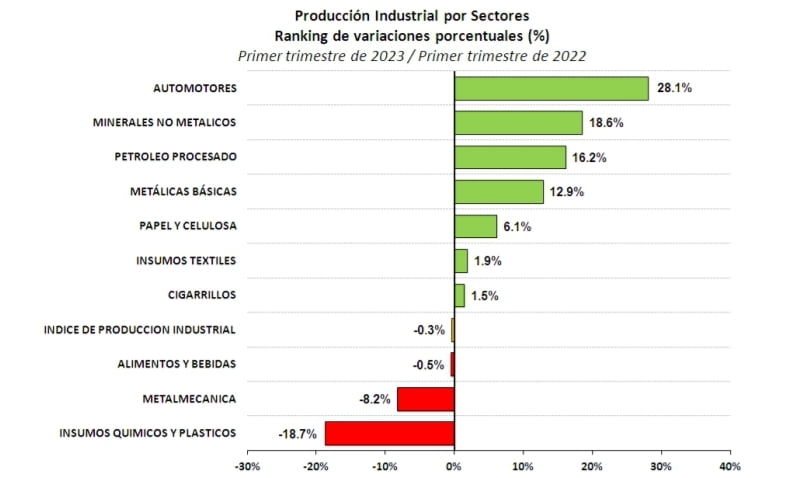

La industria automotriz volvió a mostrar el mejor resultado entre los sectores de actividad acompañado de un importante crecimiento de las exportaciones mientras la producción de minerales no metálicos registró el mayor avance detrás del bloque automotriz, con mejora de los despachos de cemento.

A su vez, la refinación de petróleo continúa con buenos registros de actividad, al tiempo que al interior de las industrias metálicas básicas, la producción de aluminio acumula dos años de alza, con un marcado dinamismo exportador tanto en productos primarios como semi elaborados.

Entre los sectores que registraron una caída en el mes, al interior del bloque de los alimentos, la faena vacuna sostiene su avance sin que ello implique una liquidación de cabezas.

En el bloque de la metalmecánica, más allá del avance de la producción autopartista, las expectativas están puestas en la evolución que seguirán las ventas y producción de maquinaria agrícola a partir del impacto de la sequía sobre los ingresos de los productores agropecuarios.

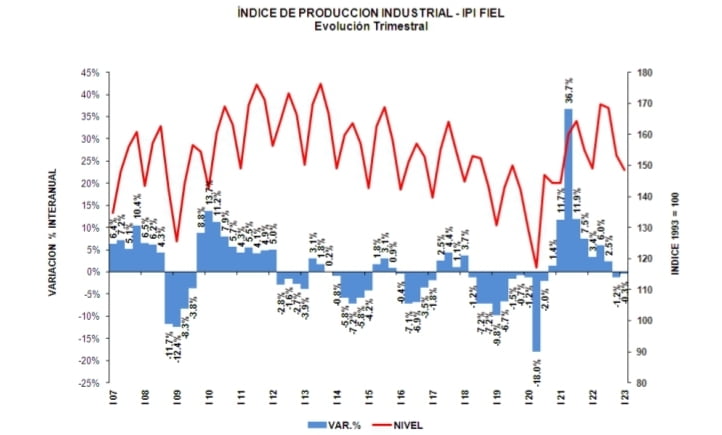

Finalmente, la producción de químicos y plásticos continúa sin mostrar señales de recuperación. Con lo anterior, en el primer trimestre de 2023 la industria igualó (‐0.3%) el nivel de actividad del mismo período del año pasado, encadenando dos trimestres con caída de la producción luego de la sucesión de mejoras interanuales que se tuvieron desde el cuarto de 2020 en el proceso de apertura de la pandemia.

En cuanto al desempeño de los sectores en el primer trimestre y en la comparación interanual, el ranking de crecimiento es liderado por la industria automotriz que acumula una mejora de 28.1%, seguida de la producción de minerales no metálicos que registró un avance de 18.6%. La refinación de petróleo creció 16.2% y la producción de las industrias metálicas básicas acumuló un aumento de 12.9% en el período.

Más atrás se colocan las ramas de papel y celulosa (+6.1%), la de insumos textiles (+1.9%) y los despachos de cigarrillos (+1.5%).

Con un retroceso ligeramente inferior al promedio de la industria se ubica la rama de los alimentos y bebidas (‐0.5%).

Por su parte, la metalmecánica acumula en el primer trimestre una caída de 8.2%, al tiempo que el ranking de crecimiento lo cierra la producción de insumos químicos y plásticos con un retroceso del 18.7% en la comparación con el primer trimestre de 2022.

- Tipos de bienes producidos

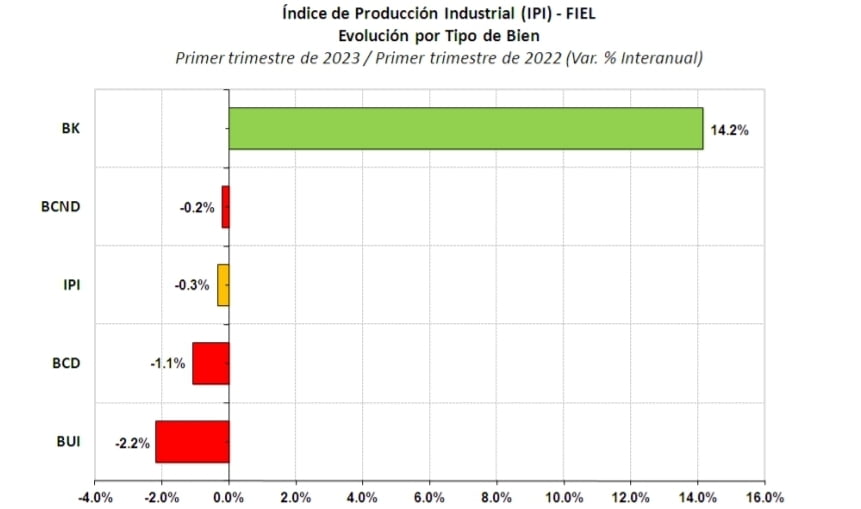

Revisando la actividad industrial de acuerdo al tipo de bienes producidos, en el primer trimestre y en la comparación interanual, los de capital acumulan un avance de 14.2% a partir del aporte de la producción de vehículos utilitarios, material de transporte pesado, equipo y maquinaria agrícola.

La producción de bienes de consumo no durable se coloca en el mismo nivel (‐0.2%) que un año atrás a causa del retroceso en el bloque de los alimentos y bebidas. Por su parte, los bienes de consumo durable recortan la producción 1.1%, mientras que los bienes de uso intermedio lo hacen 2.2%, en el primer trimestre y en la comparación con el mismo período de 2022.

En términos desestacionalizados, el IPI en marzo mostró una caída mensual de 0.7%, repitiendo el signo del mes anterior. El actual nivel de actividad corregido por estacionalidad es 6.4% inferior al de abril del año pasado, mes en el que se ha fechado en forma preliminar el inicio de la fase de contracción que atraviesa la industria.

Todos los indicadores que permiten monitorear el desempeño cíclico de la actividad han mostrado un deterioro, señalando una prolongación de la recesión industrial.

En perspectiva, la nueva edición del Programa de Incremento Exportador no remueve el obstáculo del faltante de dólares, al adelantar liquidaciones antes que elevar los volúmenes de cosecha perdidos. El arreglo podría introducir mayor presión sobre los mercados alternativos al dólar oficial donde productores recurren para importar insumos y sostener su actividad.

La mayor demanda en estos mercados no contribuirá a contener las brechas de cambio y al anclaje de la inflación por presiones de costo. La activación de los tramos del intercambio de monedas con China no alcanza a todas las actividades industriales, al tiempo que el mecanismo de financiamiento de importaciones con Brasil se demora en su aplicación.

Con todo, la industria seguirá mostrando desempeños sectoriales diversos, enfrentando un escenario de mayores restricciones en el acceso a las divisas en el que se profundizará la contracción de la actividad agregada.

Seguinos en Twitter: @SRSur_Agency