La gobernabilidad es clave y Milei buscó reforzarla

La gobernabilidad es clave y Milei buscó reforzarla con el Presupuesto 2026 que proyecta inflación anual de 10%.

Sin embargo, el clima que se vive en la coyuntura indica que los mercados están aún en proceso de digerir el shock que significó el resultado electoral en la provincia de Buenos Aires.

Dos consecuencias son aumento de la incertidumbre macroeconómica y erosión en las condiciones de gobernabilidad.

El gobierno reaccionó y dió, una vez más, señales de su pragmatismo: presentó el presupuesto 2026 en una muestra de institucionalidad y previó en el proyecto subas en las partidas que más sensibilidad generan en la opinión pública.

Además, convocó a varios gobernadores a una mesa de diálogo y giró $12.500 millones en concepto de ATN a esas provincias.

Pero el Congreso no da tregua. La oposición en la Cámara de Diputados dió este miércoles el primer paso para insistir con la ley de emergencia pediátrica y la del financiamiento a las universidades.

En el plano económico el impacto negativo más fuerte del aumento de la

incertidumbre se está sintiendo, por ahora, en los mercados financieros argentinos.

Hubo un fuerte deterioro de la credibilidad que se reflejó en el riesgo país.

Esa variable ya supera los 1.200 puntos básicos, con lo que se aleja la posibilidad de acceder nuevamente a los mercados externos de crédito, al tiempo que podrían ralentizarse las decisiones de inversión extranjera directa.

Además, el tipo de cambio ya está fluctuando muy cerca del límite la banda superior.

Las tasas de interés siguen siendo fuertemente positivas, aunque han descendido en relación con los picos que habían mostrado previamente.

Luego de haber apostado a la plena endogeneidad de las tasas domésticas, las iniciativas más recientes de la

autoridad monetaria permiten conjeturar que se está apuntando a un

escenario con tasas reales menos abultadas y más a tono con necesidades básicas de los negocios, como financiar el capital de trabajo.

Mientras la incertidumbre política persista -lo que va a ocurrir hasta que se

conozca el resultado de las elecciones-, es difícil que el trade-off entre tasas de

interés y tipo de cambio pierda intensidad.

De aquí a octubre, la autoridad monetaria tiene poco margen de maniobra.

Para evitar que el tipo de cambio supere el techo de la banda, las tasas de interés deben permanecer en niveles elevados, con el fin de desincentivar la demanda de divisas.

Pero si se perfora el techo (como sucedió en la jornada de hoy que por primera vez el mercado testeó el techo de la banda) y el Central vende dólares (en la jornada se desprendió de USD53 millones), esto implica absorber pesos en contrapartida, contrayendo la oferta monetaria, lo que obviamente presionaría las tasas al alza.

Lo mismo ocurriría si se optara por la receta ya utilizada de subir encajes.

Asimismo, el hecho de que el BCRA venda dólares también aumentará las dudas sobre el futuro de la estrategia cambiaria en un contexto de reservas netas en terreno negativo.

La incertidumbre creció de la mano de la política

- Poco habitual: incertidumbre en alza con inflación contenida

En este contexto no hay misterio: el problema no es monetario, el problema es la incertidumbre de orden político que, al desanclar las expectativas sobre

cómo sigue la película luego de octubre, incentivó la dolarización de portafolios.

Afortunadamente, es posible identificar en la coyuntura hechos que contribuyen a acotar los signos de inestabilidad.

Las declaraciones de apoyo del FMI al programa luego de conocido el resultado de la elección jugaron a favor de reducir la incertidumbre financiera.

La palabra del Fondo es crucial. No se puede descartar que el Banco Central tenga que intervenir usando sus reservas en caso de que el mercado testee la banda cambiaria y el FMI suele ser reacio a ese tipo de iniciativas.

De hecho, hay ya ofertas de venta de dólares en bloque a precios que tornarían operativas esas ofertas si el tipo de cambio toca la banda; se conjetura que esas ofertas son de la autoridad monetaria.

La Tesorería logró rolear la casi totalidad (91%) de sus vencimientos la semana que pasó ($ 7 billones) y la tasa que pagó (60%) si bien fue elevada, mostró una caída con relación a la licitación previa.

Esto ayudó al equilibrio monetario ya que los saldos no roleados se financian haciendo uso de depósitos de la Tesorería en el Central.

Poner esos depósitos en pesos en

circulación podría alimentar la demanda de dólares lo que, a su vez, podría obligar a imponer incrementos adicionales en los encajes.

La tasa de inflación minorista fue de sólo 1.9% a pesar del incremento nominal del tipo de cambio.

Esto habla de un coeficiente de passthrough mucho más matizado, en línea con la evidencia de otras economías que muestra que ese coeficiente es más moderado en contextos de inflación más baja.

Por otra parte, juega en el mismo sentido el amesetamiento de la actividad productiva, como lo indica el dato de julio sobre actividad industrial, que cayó un 2.3% desestacionalizado.

La debilidad de la demanda actúa como un freno a los precios, aunque por supuesto, si bien ayuda a la desinflación ocurre lo contrario en relación a la popularidad del oficialismo en un período electoral.

- La gobernabilidad en el centro de la escena

La amplitud en la diferencia de votos en la provincia de Buenos Aires hizo que la gobernabilidad volviera rápidamente a ganar protagonismo en la agenda política.

Y ese protagonismo se va a mantener en los próximos meses.

Pero más allá de lo estrictamente político, lo cierto es que la importancia de la gobernabilidad como sustento de la política económica sería difícil de exagerar.

La gobernabilidad tiene una misión insustituible: aportar credibilidad a las medidas económicas.

- La credibilidad es el insumo básico de la estabilidad

Si la percepción de que las políticas pueden cambiar sin aviso previo se

afirma en el mercado, la reacción que se observa normalmente es que las

decisiones de gastos -sobre todo consumos durables e inversión- se

posponen.

En economías menos volátiles que la nuestra, ello se traduce en un incremento en la demanda de posiciones líquidas y papeles seguros del gobierno.

Pero en la Argentina, debido al subdesarrollo financiero y el riesgo de la deuda pública, ante la incertidumbre se dolarizan los portafolios.

Además, a la incertidumbre política, hay que agregarle la que se originó en los

cambios no anticipados en la política monetaria. En esto se destacan el

desarme de las LEFI y las subas de encaje.

- La incertidumbre se reflejó en los portafolios

El balance cambiario del Banco Central revela un dato sorprendente: desde

la liberación del cepo para personas físicas en abril, el rubro de formación de activos externos netos por parte del sector privado acumula US$ 14.730 millones según el balance cambiario del Central.

Podría decirse que las reservas que no compró el gobierno para cubrirse en épocas de incertidumbre las compraron los particulares.

- El presupuesto como generador

de espacios para la negociación

No sorprende que los pasos políticos de mayor relevancia que dio el gobierno

luego de la mala performance bonaerense estuvieran motivados, en gran medida, por el objetivo de reforzar la gobernabilidad actuando en dos

dimensiones: ensanchando los espacios de negociación y reforzando la

previsibilidad respecto de lo que la política económica se propone a futuro, para lo que es clave la información que se brindó en el presupuesto que Milei

presentó el lunes.

- El presupuesto como herramienta de previsibilidad

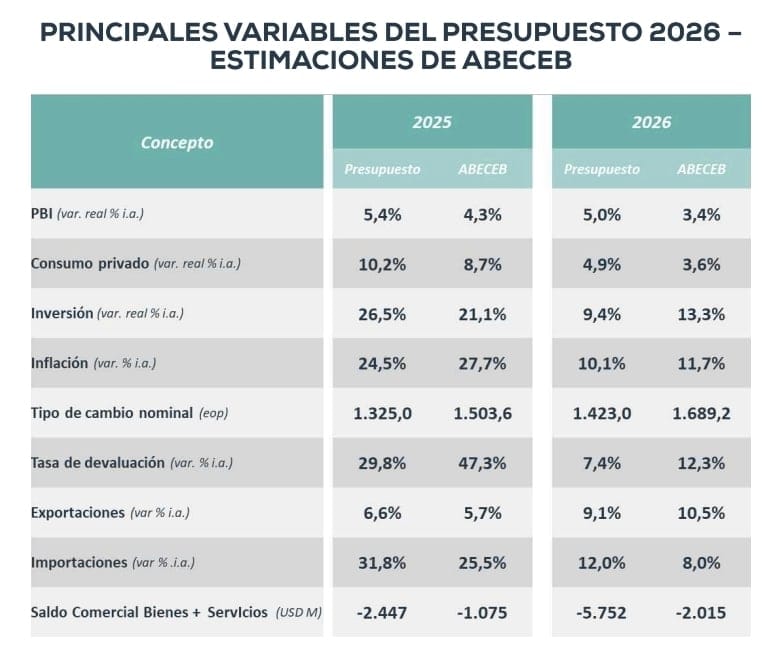

Indudablemente, la iniciativa de mayor peso para generar previsibilidad fue la presentación del Presupuesto 2026 por cadena nacional, que es un paso positivo en tres dimensiones.

- La primera es que mejora la calidad institucional, luego de dos años en que la “ley de leyes” estuvo ausente.

- La segunda es que las pautas del presupuesto en cuanto a inflación, tipo de cambio, actividad y sector externo, junto con la reafirmación del equilibrio fiscal como meta, brindan información vital para el objetivo de lograr un alineamiento de las expectativas del sector privado con las metas de política económica.

- La tercera es que aporta una base de consistencia para negociar con las provincias y para procesar las demandas de otros actores sociales en el ámbito del Congreso, restando combustible a eventuales protestas que pueden erosionar la gobernabilidad.

El gobierno va a tener que ganar gobernabilidad en el marco de austeridad deconsumo, por lo que la alternativa para generar expectativas positivas en la población debería pasar a operar a través de la creación de empleo, de la mano de las reformas y la inversión.

- Lo que es innegociable

El presidente se esforzó en su discurso por reafirmar que son inamovibles

la política de no emitir para financiar al fisco y de mantener un superávit

fiscal o, a lo sumo, un presupuesto equilibrado.

Son señales vitales para anclar las expectativas del sector privado.

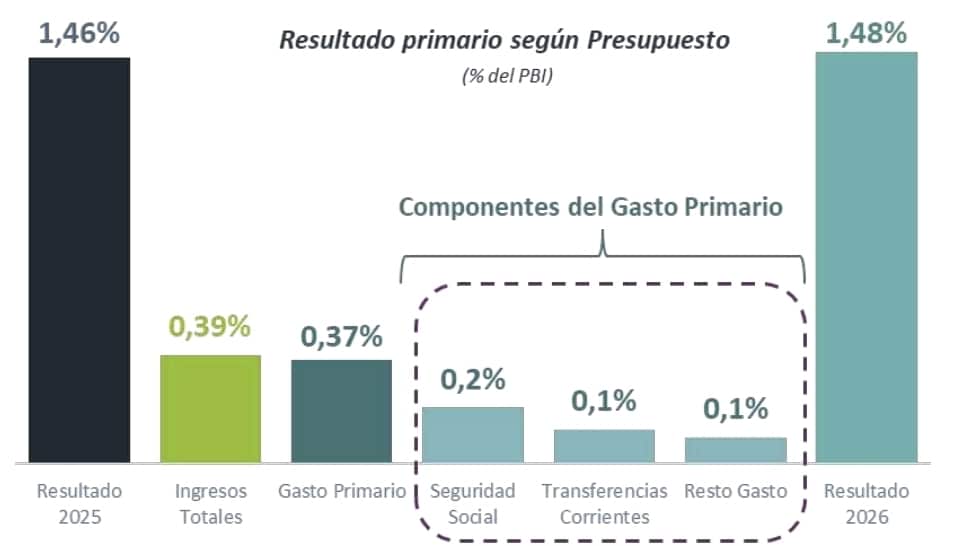

En línea con esto, el presupuesto anticipó un superávit fiscal primario de 1.5% del PBI.

Vale notar que esta cifra está 0.7% por debajo de la que figuraba en el documento del Staff del FMI conocido al cerrar el acuerdo.

- Las provincias, clave de la gobernabilidad

El ejecutivo repuso el Ministerio del Interior con el objetivo explícito de

aceitar los engranajes de negociación con las provincias, lo que fue acompañado, unos días después, por asignaciones de ATN a cuatro provincias por S12.500 millones.

Asimismo, al presentar el Presupuesto

2026, Milei propuso seguir avanzando con el régimen de extinción de

obligaciones recíprocas para recomponer la relación entre el estado nacional y las provincias.

En principio, esto denota una voluntad de robustecer el diálogo con los gobernadores, que se debilitó notoriamente por los coletazos de los cierres de listas en varios distritos y los reveses en el Congreso.

- Hacer viables las reformas

Recomponer vínculos con las provincias y el Congreso es prioritario ya que, de lo contrario, se van a consolidar las dudas respecto de la viabilidad de la agenda de reformas -sobre todo de las más urgentes en el plano tributario y laboral-, lo que es una condición necesaria para reposicionar a la economía en la senda del crecimiento y la generación de empleos.

En un cambio de tono notable en comparación a otros discursos, luego de anunciar aumentos para las partidas en educación, salud, jubilaciones y discapacidad “por encima de la inflación”, el presidente se propuso lograr “los consensos necesarios, si trabajamos codo a codo con gobernadores, diputados y senadores”.

- Las pautas del presupuesto y el mundo de los negocios

Para ganar credibilidad como señales para coordinar las expectativas del sector privado en un escenario de crecimiento y baja incertidumbre, es clave el impacto en el mundo de los negocios.

Son las empresas las que deben tomar las decisiones de inversión y empleo.

Por ello, además de contar con apoyo

político suficiente, las iniciativas deben ser viables desde un punto de vista práctico para evitar cambios no anticipados que jugarían en contra de la credibilidad.

En este aspecto, los siguientes puntos deberían considerarse al tomar decisiones en las firmas

- Las proyecciones de inflación (10.4%) y las de depreciación del tipo de cambio (7.3%) lucen algo optimistas, sobre todo si la necesidad de recomponer reservas vía compras del Central resulta en un tipo de cambio real más alto que el proyectado. De hecho, el gobierno considera que el tipo de cambio real no va a volver a caer en 2026, ya que la diferencia entre la depreciación y el tipo de cambio es similar a la inflación internacional, lo que dejaría la competitividad real sin cambios. El problema es que el tipo de cambio para fines de 2025 que se toma como base para 2026 asume un tipo de cambio de $ 1325, 9% por debajo del vigente actualmente.

- Se espera que el déficit de cuenta comercial siga aumentando. Esto en principio está reafirmando que la política de apertura a las importaciones, incluyendo la creciente presencia del e-commerce va a continuar. Es para tomarlo en cuenta para las empresas de ramas sustitutivas de importaciones. Como se espera que las exportaciones crezcan menos que las importaciones, esto es consistente con un tipo de cambio real que no

se espera que gane competitividad. - El déficit comercial mayor es también consistente con la expansión de la economía que se espera. No está claro, de cualquier forma, cómo se financiará el déficit de cuenta corriente resultante, ya que en el Staff Paper del FMI figuraba un saldo comercial mayor y un déficit de cuenta corriente

menor. - La proyección de crecimiento de 5% para 2026 probablemente tiene un sesgo al optimismo, dado el amesetamiento actual de la economía y del crédito privado, variableque fue clave para la recuperación luego de 2023. Es difícil que el crédito al sector privado se expanda si el gobierno

sigue obligado a rolear deuda domésticamente al no poder acceder a préstamos del exterior. Es posible que las tasas de interés y las restricciones de crédito se flexibilicen algo si baja la incertidumbre, pero no cabe esperar un vuelco rápido. Antes debe caer la incertidumbre para que el fisco se pueda financiar con fondos del exterior. - Es difícil que la demanda de consumo se expanda mucho. La política fiscal sigue contractiva, el crédito y los salarios le ponen un freno al consumo. Los sectores dinámicos deberían ser la inversión (se espera que suba 9.4%) y las exportaciones si, efectivamente, el tipo de cambio no se rezaga.

Para 2026 se estima una estabilidad tanto del superávit primario como financiero debido a un aumento del 0,4% en puntos del PIB en los ingresos totales que permite una expansión del mismo nivel en el gasto primario.

Este aumento del gasto primario se explica por subas de 0,2% del PBI en

seguridad social, acompañadas por incrementos del 0,1% en transferencias

corrientes y en el resto de los gastos.

Fuente: Abeceb. Informe quincenal de coyuntura. El pragmatismo de Milei.

Colabora para mantener este sitio:

Banco Santander Argentina

Alias: CLIMA.GRADA.MEDUSA

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency

Abre este enlace para unirte a nuestra comunidad de WhatsApp: https://chat.whatsapp.com/DZwWOqFMhwM1N0wDyCDaVo