Las reservas cayeron US$ 5.600 millones

Para la consultora Ecolatina, el “plan Massa” está en crisis porque hasta inicios de abril las reservas cayeron US$ 5.600 millones, la deuda por importaciones es la más elevada desde el 2003, además de sequía, carrera nominal y restricciones frente a las elecciones.

- El Plan Massa en crisis

Aun sin el impacto pleno de la sequía, la economía acrecentó su fragilidad. Aún bajo un férreo cepo, hasta inicios de abril las reservas netas mostraron una dinámica insostenible: cayeron US$ 5.600 M hasta el menor nivel desde inicios de septiembre 2022, cuando el Gobierno se vió forzado a activar el “dólar soja 1.0”. Las ventas del BCRA en el MULC fueron récord (US$ 3.500 M)(1), producto de una mínima liquidación del agro (-65% i.a. o -US$ 5.100 M) derivada del impacto de la sequía sobre el trigo, el adelanto de liquidación por el “dólar soja 2.0” y el incentivo a retener a la espera de una tercera edición del programa.

Asimismo, se acentuó la carrera nominal: la inflación volvió a acelerarse, dañando la credibilidad del equipo económico para coordinar expectativas y obligando al BCRA a acelerar el ritmo del crawling peg y a elevar las tasas por primera vez desde septiembre. Por otra parte, tras 6 meses de fuerte reducción real, el déficit primario del 1T -afectado en parte por la menor recaudación por retenciones- fue el 3° más elevado en los últimos 30 años, en un marco en que el programa financiero sigue ajustado, respaldado por continuas compras del BCRA en el mercado secundario y el retorno a los Adelantos Transitorios tras 8 meses. En este contexto, la actividad económica cae 2,1% en los últimos 6 meses y, más recientemente, la brecha cambiaria se dispara a los mayores niveles de la era Massa.

En un escenario de creciente incertidumbre, comenzando a experimentar los mayores impactos de la sequía y con un “dólarsoja/agro” entregando menores retornos a los esperados, ¿qué sucederá con el “plan Massa”? ¿qué herramientas tiene el Gobierno para morigerar este shock exógeno y evitar un salto cambiario? ¿qué consecuencias tendrá para la actividad económica, la inflación y los ingresos? ¿Cómo jugarán las elecciones en este contexto?

- Los tres frentes de batalla

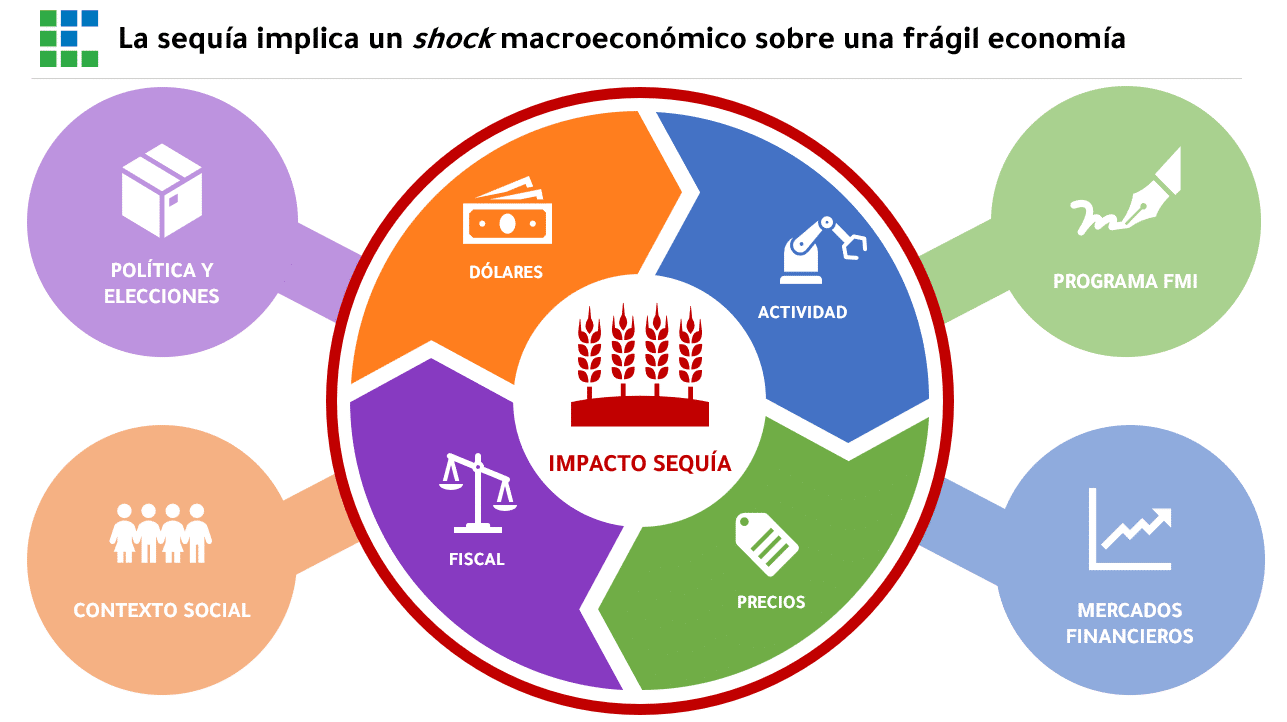

Desde su inicio, la gestión de Massa se ve condicionada por tres principales amenazas: (1) “frente de los Dólares”: la escasez en la oferta neta de divisas eleva la probabilidad de un salto cambiario discreto, siendo este el principal “talón de Aquiles” del esquema; (2) “frente de los Pesos”: dado por el riesgo de que una caída en la tasa de rollover del Tesoro conduzca a una fuerte emisión del BCRA (por rescates) que presionaría sobre la inflación y el mercado cambiario (“frente de los Dólares”); y (3) “frente de los Precios”: la aceleración inflacionaria no sólo mina el “capital político” del Gobierno, sino que vuelve más inestable al escenario: genera mayores presiones a subir las tasas de interés y a acelerar el crawling peg (retroalimentando la dinámica de precios) para evitar un que un mayor atraso cambiario dificulte aún más la acumulación de reservas (“frente de los Dólares”) y el control de la brecha.

Transversal a estos desafíos se encuentra la necesidad de contener la brecha cambiaria: actualmente un salto en los dólares paralelos se filtra más fácilmente a la inflación (“frente de los Precios”) y aumenta las expectativas de devaluación, reduciendo aún más la oferta neta de divisas (“frente de los Dólares”). Finalmente, el frente político, cuyo riesgo reside en las consecuencias de las tensiones al interior del oficialismo, se ha moderado (no sin sobresaltos): en un marco de “manta corta”, cualquier leve desvío expansivo en estos múltiples planos aceleraría la probabilidad de ir hacia un escenario disruptivo, lo cual “ordena” la interna.

- El “plan Massa”: orientación, objetivos y debilidades de base

Partiendo de estas fuertes restricciones, y promoviendo un mayor alineamiento de las variables nominales (inflación, tasa de interés y ritmo de devaluación), se ha venido desplegando un programa de contención (no de estabilización ni “antiinflacionario”).

Su principal propósito: evitar un escenario disruptivo (crisis) asociado a un salto discreto y desordenado del tipo de cambio oficial que genere una espiralización inflacionaria y una contracción aguda de la actividad económica, en el marco de una compleja situación social, con el fin último de sostener la competitividad electoral del oficialismo de cara a las elecciones.

El “plan Massa” se apoya en cuatro principales pilares:

(i) ajuste fiscal, buscando cumplir la meta de reducción de déficit primario, a fin de minimizar la asistencia monetaria directa (BCRA) y evitar turbulencias en el mercado de deuda en pesos, donde los pesos “atrapados en el cepo” se direccionan al financiamiento del déficit y donde los límites que impone el programa financiero restringen los desvíos expansivos;

(ii) Ajuste monetario, buscando colocar las tasas de interés reales en terreno positivo, contener la creación primaria de dinero (emisión directa vía Adelantos del BCRA) y absorber la liquidez excedente vía pasivos remunerados, a fin de mantener controlada la (elevada) brecha cambiaria, robustecer la captación necesaria de fondos y evitar mayores presiones sobre los precios;

(iii) Administrar un crawling peg más alineado con la inflación como estrategia para limitar el atraso cambiario, contener la brecha y no convalidar una devaluación abrupta, siendo crucial la recomposición del stock de reservas; y

(iv) Acuerdos de precios, bajo el paraguas de “Precios Justos”, procurando moderar la inercia inflacionaria, contener las presiones inflacionarias y anclar las expectativas.

- Los problemas de hoy son las “soluciones” de ayer

Ahora bien, la magnitud de los desequilibrios acumulados, el deteriorado balance del BCRA y la pérdida de credibilidad/confianza reducen la efectividad de las medidas y limitan aún más los márgenes de acción.

Por caso, (a) aun recortando la asistencia monetaria directa, el BCRA continúa emitiendo para adquirir títulos del Tesoro en el mercado secundario para mejorar el financiamiento neto (asistencia indirecta); comprando “caros” los dólares de los “dólar soja/agro”; y por los intereses de sus pasivos remunerados (LELIQ, Pases), cuyo stock (12% del PIB) debe seguir creciendo para absorber los pesos sobrantes frente a una débil demanda de pesos, restándole eficacia a la suba de la tasa; (b) si bien se busca dejar de “abaratar el dólar oficial”, al no corregir el rezago cambiario (+20% desde 2019) y mantener el cepo, el Gobierno se ve forzado a implementar medidas para reducir el exceso de demanda de divisas (tipos de cambio múltiples, restricciones a las importaciones, obtención de recursos adicionales a través de la cuenta financiera).

- La sequía lo cambió todo: sin amortiguadores a la vista, cruje el “plan Massa”

Sobre este frágil escenario de exiguas reservas, atraso cambiario, incentivos a no liquidar y exceso de oferta de pesos se montó el veloz agravamiento del impacto de la sequía “más severa de la historia” (según el FMI): mientras que hasta inicios de año la cosecha de soja y maíz 2022-23 era proyectada en casi 100 M/Ton (BCBA), los reiterados recortes la llevaron a menos de 60 M/Ton (-40%). Para peor, la demora que tuvieron las siembras posterga la fecha de cosecha, la cual, por su parte, también muestra un rezago.

- La sequía representa un shock exógeno en la oferta de US$ de magnitud macroeconómica.

El derrumbe próximo a los US$ 20.000 M en las exportaciones agrícolas (4 meses de importaciones) alteró completamente el panorama. Además, dado que la sequía no fue generalizada en la región (en Brasil la cosecha de soja será récord), a diferencia de las últimas dos campañas no tendremos un salto en los precios internacionales jugando a favor.

Asimismo, no se dispone de acceso al financiamiento internacional o al prestamista de última instancia para suavizar este impacto transitorio: ya se acudió al FMI y, por primera vez desde 2018, este año el financiamiento neto con el organismo es negativo en cerca de US$ 4.900 M (1 mes de importaciones).

El derrumbe productivo y exportador del principal sector generador de divisas del país genera múltiples y simultáneos impactos sobre el frente externo y fiscal y sobre la actividad y los precios, tensionando fuertemente las distintas “patas” y objetivos del plan y llevando a una recalibración global de las proyecciones y del acuerdo con el FMI.

¿Qué produce? Eleva la probabilidad de una devaluación abrupta, dificultando la meta de reservas (“frente de los Dólares”); incide sensiblemente en el PIB en forma directa (menor cosecha) e indirecta (en sectores asociados y al proveer menos divisas para importaciones); complica la reducción del déficit fiscal (menor tributación por derechos de exportación e importación y efecto directo de la menor actividad económica); e induce mayores presiones inflacionarias ante una menor disponibilidad de bienes, el impacto de la sequía en los precios de algunos alimentos frescos y la dificultad para garantizar acceso al MULC a empresas dentro de “Precios Justos” (“frente de los Precios”).

- Administrando la escasez, convalidando la recesión: se redefine el “plan Massa”

El desafío pasó de ser cómo acumular reservas a cómo retenerlas. Bajo la premisa “todo suma”, y a costa de acrecentar las distorsiones hacia adelante y/o distribuir parte de los costos con la próxima administración, el Gobierno apela a diversas medidas de urgencia que buscan mitigar el shock y construir un “puente” de dólares hasta las elecciones: “zanahorias” (incentivos), “garrotes” (restricciones) y “conejos” (ingresos y/o recursos “extra”) que buscan generar un impacto “real”, pero también sobre unas expectativas deterioradas.

Si bien se generará un ahorro por menores importaciones energéticas (principalmente por la baja en los precios, que puede ser potenciado por la puesta en marcha del gasoducto NK) y en salida de divisas por turismo, destacamos 7 herramientas que el Gobierno se ve forzado a emplear a fin de evitar una corrección cambiaria abrupta:

(1) Alterar la naturaleza de la estrategia cambiaria: para acotar el exceso de demanda de divisas, se amplían y extienden los desdoblamientos sectoriales (devaluaciones parciales), tanto para las exportaciones (“dólar soja/agro”) -a fin de adelantar la liquidación de divisas, a costa de comprometer la oferta a futuro y generar impactos en los precios- como para las importaciones, haciendo que el dólar oficial sea cada vez menos relevante en el comercio exterior;

(2) Obtener recursos adicionales vía la cuenta financiera (OFIs, Fondo Saudí, inversiones de China, activación y utilización del swap, etc.);

(3) Negociar con el FMI para flexibilizar la meta de reservas, reducir el monto de los pagos netos de este año y/o adelantar desembolsos para evitar que la cuenta DEG sea negativa y el BCRA tenga que utilizar reservas propias en los giros al organismo;

(4) Vender bonos de deuda soberana y/o intervenir con reservas para contener la brecha frente a la mayor dolarización de carteras;

(5) Subir más la tasa de interés, con el mismo fin;

(6) Seguir forzando postergaciones en el pago de importaciones, con un margen escaso (deuda por importaciones es la más elevada desde el 2003).

No obstante, dado que no vemos sustitutos que vayan a neutralizar por completo este desbalance entre oferta y demanda de USD, los costos sobre la actividad económica de evitar la crisis (“el mal mayor”) son que el Gobierno se ve forzado a convalidar una recesión (7) por la vía de la intensificación de las restricciones sobre las importaciones, lo cual limita la expansión potencial de la economía vía una menor disponibilidad de insumos y bienes finales.

- Rec-flación: recesión económica y elevada inflación

Las consecuencias de la conjunción entre la sequía y las medidas para incentivar la liquidación (dólar soja/agro) o restringir la demanda (restricción a importaciones) es más inflación, menor actividad y una creciente incertidumbre que agudiza este escenario. La economía experimentará una marcada recesión, determinada por el impacto directo e indirecto del derrumbe en la cosecha, las mayores restricciones a las importaciones, una profundización del sesgo contractivo de la política fiscal y monetaria, un salario real que volvería a caer y el reducido margen para aplicar política de ingresos.

La contracción del PIB convivirá con una inestable inflación que se consolida en escalones cada vez mayores, alimentada por una fuerte inercia, creciente indexación y acortamiento en los plazos de los contratos, junto a la incertidumbre propia de la transición electoral y la falta de anclas: nuevas subas en tarifas de servicios públicos, un crawling peg que no podrá ralentizarse y paritarias que ejercerán presión en el año electoral. A eso se le suma el impacto de las restricciones a las importaciones, precios más sensibles a los movimientos de la brecha, expectativas de devaluación ejerciendo presión y el impacto del “dólar agro” sobre ciertos alimentos, con un programa “Precios Justos” con escasa influencia.

Al margen de las metas acordadas con el FMI, las restricciones de la realidad seguirán limitando la posibilidad de aplicar típicas recetas pre-electorales para sostener/incentivar la demanda, como una aceleración del gasto público en términos reales; congelamiento de tarifas; tasas de interés reales negativas y/o atraso del tipo de cambio oficial, configurando así un escenario harto complejo para las aspiraciones electorales del Gobierno y, más importante aún, para el tejido social, frente a una pobreza que alcanza el 40% de la población.

- Conclusiones y perspectivas

La administración de la coyuntura que lleva adelante el Gobierno disponiendo de escasas herramientas y reputación para enfrentar un panorama macroeconómico delicado e inestable que mantendrá elevados los riesgos de un empeoramiento del escenario nominal.

A una trayectoria económica signada por el impacto de la sequía se le va sumando la incidencia la dinámica político-electoral. En este marco, más allá de la estrategia fiscal-financiera-cambiaria implementada por el Gobierno, también tendrán un rol relevante las propuestas de política económica que comuniquen los candidatos de cara a las elecciones presidenciales y el grado de cooperación que pueda existir en medio de la transición, donde evitar nuevos “ruidos” en la interna oficialista será clave.

La necesidad tiene cara de inconsistencia. El costo de “llegar” a las elecciones sin turbulencias será asumiendo los costos asociados a las medidas de urgencia y alimentar ciertas distorsiones/desequilibrios que acrecentarán los desafíos de la política económica de la próxima administración en su búsqueda por desarmar los controles cambiarios, unificar los tipos de cambio y estabilizar. Entre ellos, el exceso en la oferta de pesos, mayor peso de la deuda indexada, la creciente deuda con importadores y una elevada e inestable inflación.

Finalmente, aún siguiendo para llegar sin sobresaltos cambiarios a las próximas PASO (13/8), el hoy incierto resultado de estas elecciones, su impacto en las expectativas y el rumbo que busque imprimirle el Gobierno a la política económica en consecuencia serán cruciales para definir la trayectoria de la economía en lo que resta de un 2023 que ya luce eterno.

(1) Influyeron también las recompras de deuda soberana (US$ 550 M) y vencimientos de deuda de Nación, provincias y privados (+US$ 2.000 M).

Fuente: Ecolatina

Seguinos en Twitter: @SRSur_Agency