Rojo comercial mayor a US$ 1.000 millones el último trimeste

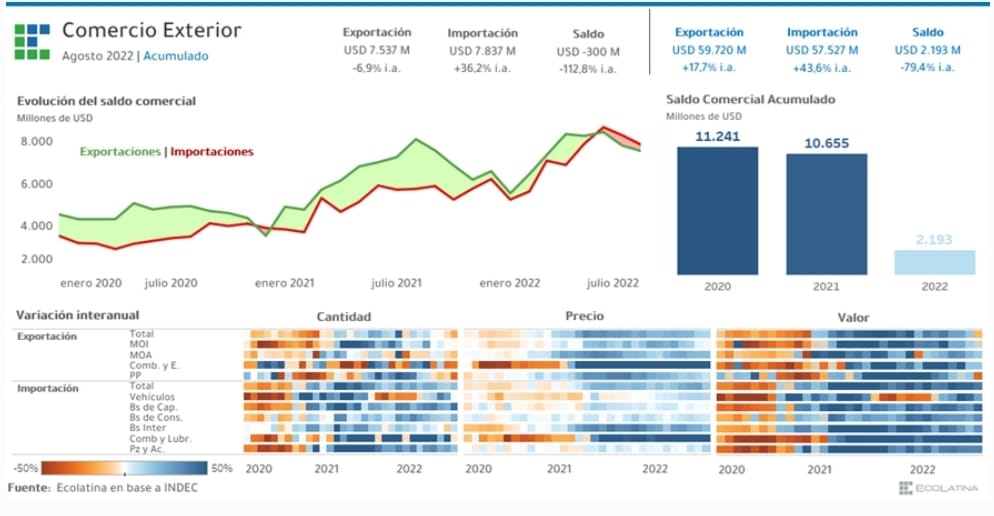

Ecolatina reseñó que el último trimestre mostró un rojo comercial superior a los USD 1.000 millones. En agosto las exportaciones mostraron una caída interanual por primera vez en 20 meses y se vieron opacadas por unas importaciones que persisten en niveles elevados pese a las menores compras de energía y la vigencia de restricciones. En consecuencia, con un intercambio apenas superior a los USD 15.300 millones, el saldo comercial en agosto fue negativo en USD 300 millones, cuando para el mismo mes en 2021 había sido superavitario en más de USD 2.345 millones. De esta manera, por primera vez en cuatro años el saldo comercial fue deficitario tres meses consecutivos.

En este marco, el superávit comercial en los primeros ocho meses del año fue apenas un quinto del acumulado hasta agosto en 2021 (-80% i.a.). Concretamente, en lo que va de 2022 las exportaciones acumularon USD 59.720 millones (+18% i.a.) y las importaciones USD 57.527 millones (+44% i.a.). De tal forma, el superávit comercial hasta agosto se redujo a poco menos de USD 2.200 millones, un monto sumamente inferior los más de USD 10.600 millones que se acumularon en el mismo periodo para 2021.

Las exportaciones mostraron una caída por primera vez en 20 meses. Luego de crecer en promedio un 23% i.a. en los primeros siete meses del año, las exportaciones en agosto cayeron un 7% en su comparación interanual y se ubicaron en USD 7.537 millones. Tal contracción encuentra su explicación en la caída de las exportaciones de Productos Primarios (PP), que mostraron una reducción del 27% i.a., explicada principalmente por menores cantidades exportadas asociadas a la demora en la comercialización de granos (fundamentalmente soja). A su vez, dicho rubro también mostró una reducción en más de USD 200 millones contra el promedio de los últimos 5 meses. Por su parte, si bien el resto de los rubros mostraron caídas en sus cantidades, sus elevados precios internacionales les permitieron mostrar incrementos interanuales al mes de agosto, ubicándose en niveles similares a sus valores de julio.

Las importaciones persistieron en niveles elevados pese a las menores compras de energía y la vigencia de restricciones. Pese a desacelerar su crecimiento interanual (aumentaron un 36% i.a. cuando en los primeros 7 meses promediaban un 45% i.a.), las compras al exterior se ubicaron por cuarto mes consecutivo por encima de los USD 7.800 millones. Si bien cayeron más de un 7% contra el promedio del último bimestre, dicha reducción responde a las menores importaciones energéticas, que se redujeron en casi USD 1.000 millones contra su valor de julio e incluso mostraron una contracción en sus cantidades al observar la comparación interanual (-3,6% i.a.).

Paralelamente, las importaciones no energéticas superaron la barrera de los USD 6.500 millones y alcanzaron el segundo valor más elevado de toda la historia, únicamente por detrás del último junio. Su incremento en el último mes obecede casi en su totalidad a una suba en las importaciones de Bienes Intermedios (BI) y de Bienes de Capital (BK), dado que cada uno de dichos usos mostró una suba en más de USD 200 millones en su comparación mensual, retomando los niveles del segundo trimestre previo al endurecimiento de las restricciones. A su vez, cabe mencionar que todos los rubros no energéticos mostraron aumentos tanto precios como en cantidades. En este sentido, se abre un interrogante sobre cuanto demorará en vislumbrarse el impacto de las restricciones a las importaciones en las operaciones comerciales. Si bien el efecto en los pagos por importaciones fue inmediato en el MULC, aún no se denota una reducción en las importaciones devengadas que refleja el ICA. Esto se debe al crédito comercial al que accedieron los importadores y les está permitiendo continuar con buena parte de sus operaciones.

Por su parte, los costos de fletes continuaron su repunte en el último mes. El valor unitario del flete internacional rozó los USD 130 por tonelada en agosto, mostrando un aumento del 10% contra julio y del 16% contra el promedio del segundo trimestre. Si bien dicho valor es aún un 18% inferior al pico de enero, muestra una suba del 64% contra agosto de 2021 y del 154% contra el mismo mes en 2020.

- ¿Qué esperamos para los próximos meses?

De cara a septiembre, esperamos una notoria mejora en el saldo comercial producto de un mayor volumen de exportaciones gracias a la implementación del “dólar soja”. De hecho, los últimos datos avalan nuestra proyección, dado que en las últimas semanas se denotó una fuerte aceleración en la liquidación de exportaciones por parte del sector agropecuario: se liquidaron más de USD 4.500 millones por “dólar soja” entre el 6/9 y el 21/9. Consecuentemente, no sólo estimamos que en septiembre se revertirá el déficit comercial que se evidenció en los últimos tres meses, sino que lo más probable es que en el noveno mes del año se alcance el mayor superávit comercial mensual de toda la historia, superando el actual récord de mayo del 2009, cuando el saldo positivo rompió la barrera de los USD 2.500 millones.

No obstante, vale la pena aclarar que la aceleración en la liquidación durante septiembre no es consecuencia de exportaciones mayores a las proyectadas para el año, sino que tiene su origen en la normalización de las ventas de soja por parte de los productores, que en los últimos meses habían enseñado una significativa demora (a finales de agosto estimamos una demora cercana a 6 millones de toneladas). Entonces, si bien podrá verse un fuerte incremento en la comparación mensual (más aún para un mes como septiembre en el que suelen reducirse las exportaciones del agro), no se deberían observar grandes desvíos en el agregado anual.

Ahora bien, el principal desafío en el frente externo para el Gobierno volverá a aparecer desde octubre, cuando el BCRA deberá continuar acumulando reservas si pretende cumplir con la meta acordada con el FMI pero ya sin las abultadas exportaciones del agro. En tal sentido, se comprende la reciente decisión del Gobierno de extender el endurecimiento a las importaciones para tratar de acumular la mayor cantidad de divisas posible. En conclusión, gracias a la implementación del dólar soja (que llevará a niveles récord las exportaciones para el próximo mes), la reducción estacional en las importaciones energéticas y la continuidad de las restricciones para el resto de las compras al exterior proyectamos un superávit comercial superior a los USD 8.000 millones para 2022.

Con vistas a 2023, el panorama se torna aún más desafiante tanto por factores internos como externos. Con relación al frente externo, un mayor fortalecimiento del dólar a nivel mundial producto del endurecimiento en la política monetaria de la FED y los riesgos latentes de una posible recesión a nivel global jugarían claramente en contra de nuestras exportaciones, afectándolas tanto en precios como en cantidades. Sumado a esto, el ámbito local no sería para nada favorable, dado que para la campaña 2022-23 no se descarta la posibilidad de una continuidad en la sequía que vuelva a afectar el volumen de las exportaciones agrícolas, nuestra principal fuente de ingreso de divisas.