Argentina redobla la apuesta ante las expectativas de inflación

Argentina redobla la apuesta ante las expectativas de inflación y de riesgo país, restringiendo la oferta de pesos para controlar el IPC.

Escribe Jorge Vasconcelos*

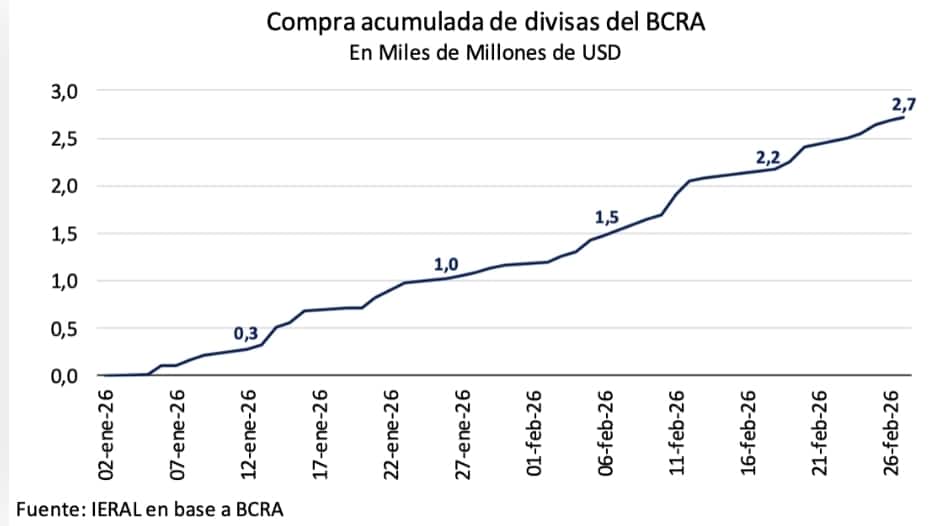

Un umbral elevado para la prima de riesgo país y para las expectativas de inflación podrían verse como contradictorios frente a recientes progresos de la agenda oficial, tanto en la compra de dólares en el mercado por 2.700 millones de dólares en el primer bimestre, como en cuestiones institucionales que incluyen la aprobación en el Congreso de la modernización laboral y de la adhesión al acuerdo Mercosur-Unión Europea.

Sin embargo, no se trata de datos contradictorios, sino de cuestiones de distinta naturaleza.

Se había anticipado en el informe circulado a principios de enero, “La política económica, en el banco de pruebas, que pese al éxito político de las legislativas de octubre no podía subestimarse el tamaño de los desafíos económicos de 2026, sobre todo frente a la necesidad de robustecer las defensas de cara al electoral 2027.

Frente al umbral todavía elevado de expectativas de inflación y de riesgo país, la decisión del gobierno parece ser redoblar la apuesta, en el sentido de restringir la oferta de pesos para abatir las variaciones mes a mes del IPC, y tampoco emitir deuda ley extranjera, bajo la idea de “hacer cada vez más escasa” la circulación de bonos soberanos en el mercado internacional, como mecanismo para revalorizar sus paridades.

Sería muy positivo que este redoblar la apuesta termine dando los resultados esperados por el gobierno.

Sin embargo, hay que monitorear esas variables también del “lado de la demanda”.

Para que los supuestos oficiales se cumplan, se necesita que la demanda de dinero se siga afianzando, y que en el mercado de capitales los inversores mantengan sin cambios y/o acrecienten la porción de activos argentinos en sus carteras.

La macro es un ajedrez en el que el gobierno mueve las piezas blancas, pero en el que “las negras también juegan”.

En riesgo país, el gobierno se resiste a seguir la experiencia reciente de Ecuador (canje voluntario de deuda), porque implicaría colocar nuevos títulos con un rendimiento de “un dígito alto”.

La apuesta es que, persistiendo en la actual política, la prima de riesgo descienda sustancialmente por la “escasez” relativa de bonos soberanos.

Sin embargo, los vencimientos de deuda externa son significativos, ya que falta cubrir unos 10.000 millones de dólares este año, sin contar vencimientos con organismos internacionales, una cifra que se estira a 21.000 millones de dólares en 2027, con igual metodología.

En un mundo muy cambiante, como lo certifican los acontecimientos de Medio Oriente, en el que las “ventanas” para emitir bonos ley extranjera se abren y se cierran, los inversores podrían preferir un “colchón” más compacto de reservas en el BCRA.

Después de compras de divisas por parte del BCRA por 2.700 millones de dólares en el primer bimestre, y de haberse comenzado a colocar exitosamente los Bonar 27 en el mercado doméstico, el riesgo país argentino seguía en torno a los 570 puntos, antes de que cayeran las primeras bombas sobre Irán.

Los Bonar 27 deberían verse como un complemento, no como un sustituto de colocaciones de deuda legislación extranjera, de mayor volumen y por plazos más extendidos

La idea de ”hacer más atractiva” la deuda externa del país restringiendo la oferta de nuevos títulos necesita que la demanda de los inversores se mantenga activa y, mientras más tiempo pase en esta especie de “purgatorio” la prima de riesgo país, más difícil será convencer a los inversores internacionales de aumentar sus posiciones en bonos soberanos.

Algo análogo ocurre con las expectativas de inflación.

En política monetaria, con algunas idas y venidas, tiende a prevalecer el concepto que la “rienda corta” en materia de emisión de pesos habrá de domesticar finalmente la trayectoria de los índices de precios.

Pero, nuevamente, para que esta política tenga éxito se requiere que, simultáneamente, aumente la demanda de dinero. Como ya se escribió en el artículo “El trilema de reservas, actividad e inflación”, en buena medida, la demanda de dinero depende de las expectativas de inflación.

La pregunta es: hasta qué punto las variaciones del IPC por encima del 2,5 % mensual desde noviembre pasado están erosionando la confianza en términos de estabilización.

Es en ese contexto que toma relevancia lo detectado por la encuesta elaborada en febrero por el Centro de Investigación en Finanzas (CIF) de la Universidad Torcuato Di Tella.

Según el informe, la inflación esperada promedio para los próximos 12 meses se ubicó en 35,7% a nivel nacional, lo que implica un aumento de 4,2 puntos porcentuales respecto al mes anterior (31,5%).

La secuencia de interrogantes hace más desafiante el diseño del escenario, ya que, como también se señaló en “El trilema…” si esa demanda (de dinero) se ralentizara, la pregunta es ¿qué haría el Banco Central? ¿Seguir comprando dólares, emitiendo pesos, con sesgo inflacionario? ¿O retirarse del mercado de cambios, con impacto negativo sobre el riesgo país?”.

Como se ve, es plena la conexión entre expectativas de inflación y la capacidad del gobierno de mantener el ritmo de compra de divisas en el mercado oficial de cambios, lo cual también incide en la evolución de la prima de riesgo país.

Para completar el panorama, hay que tener en cuenta que el combo de “inflación y actividad” es también más desafiante en este 2026 en relación a lo ocurrido en 2025:

- El año pasado, la variación del PIB, si bien muy heterogénea por sectores fue, en promedio, algo superior al 4,0 % anual, guarismo que se combinó con una vertical caída de la tasa de inflación medida punta a punta, del 117,8 % de diciembre de 2024 al 31,5% de diciembre de 2025, un fenómeno muy positivo sobre el que no hubo discusión en la opinión pública;

- En cambio, como hipótesis de trabajo para 2026, puede proyectarse un crecimiento en torno al 3,5 %, pero una inflación que difícilmente pueda recortar en más de 4 puntos porcentuales la marca de diciembre 2025. Las diferencias entre lo que esperamos para 2026 y lo que ocurrió en 2025 hacen a la “sensación térmica” percibida por la población.

En la comparación con un hipotético bimonetarismo análogo al de Perú, vale reiterar lo escrito en el informe de enero: “un régimen monetario-cambiario que pueda ser considerado permanente, y no de transición como el actual, es clave en la dimensión de las variables financieras, pero también en el plano de la economía real, por la ampliación del horizonte que conlleva.

Con “flotación administrada” del tipo de cambio, es posible morigerar el impacto de los eventuales choques externos sobre el nivel de actividad, a la vez que un esquema de metas de inflación, en dónde manda la tasa de interés de referencia fijada por el Banco Central, es el más apropiado para estirar el plazo de contratos pactados a tasa prefijada, permitiendo salir del cortoplacismo financiero”.

*Economista. Coordinador General de Revista Novedades Económicas del IERAL, Fundación Mediterránea.

**Las opiniones de los columnistas son de su exclusiva responsabilidad en ejercicio del derecho constitucional a la libre expresión sin censura previa y no necesariamente reflejan la línea editorial de SRSur News Agency

Colabora para mantener este sitio:

Banco Santander Argentina

Alias: GRIFO.ANILLO.MATE

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency

Abre este enlace para unirte a nuestra comunidad de WhatsApp: https://chat.whatsapp.com/DZwWOqFMhwM1N0wDyCDaVo