La economía argentina está ante una metamorfosis cambiaria

La economía argentina está ante una metamorfosis cambiaria y se espera un intenso arranque de 2026, año que seguirá en un régimen de transición.

Escribe Jorge Vasconcelos*

A partir del 1° de enero el esquema cambiario sufrirá una nueva modificación, será la cuarta en doce meses, pero no será la última, porque todavía seguimos en el marco de un régimen que puede ser calificado de transitorio.

Los cambios anunciados para el sistema de bandas son significativos, pero no dejan de ser graduales respecto al programa del 11 de abril.

Se está indexando el techo de la banda, saliendo del deslizamiento mensual del 1,0% para ir inicialmente a un andarivel por encima del 2,0% mensual, y el Banco Central está asumiendo el compromiso de realizar compras netas en el mercado cambiario por el equivalente al 5,0% de la operatoria diaria.

Las autoridades suponen que estas

modificaciones permitirán adquirir unos 10.000 millones en el mercado a lo largo de 2026, aunque no necesariamente esos dólares permanecerán como reservas.

De cualquier modo, estas proyecciones dependen de cuánto se monetice la economía, del volumen del mercado cambiario y del piso que alcance el riesgo país.

A propósito, el arranque de 2026 promete ser intenso ya que, si el gobierno logra el apoyo del Congreso para el Presupuesto y la reforma laboral, es factible que intente hacer rápidamente una emisión de bonos de

deuda (legislación extranjera), de modo de cubrir parte de los vencimientos del

primer semestre, a plazos que permitan que la suscripción se realice con

rendimientos de un dígito.

Pese a que, hasta hace pocas semanas, el mensaje oficial era que “las bandas

cambiarias estaban bien calibradas”, una conjunción de factores parece haber

precipitado los acontecimientos:

a) la emisión del Bonar 29, por el que se

obtuvieron poco más de 900 millones de dólares, pese a ofrecer un rendimiento

del orden del 9,3% anual;

b) la cercanía de la revisión del programa acordado con el FMI, con un fuerte incumplimiento de la meta de reservas netas;

c) los modestos resultados en la compra de divisas por parte del BCRA, aun con la

mejora de las condiciones políticas después de octubre y pese a que el precio del dólar subió 17 puntos por encima de la inflación (48% vs 31%) en los últimos doce meses, definiendo un peso menos apreciado.

Con el nuevo esquema cambiario, el Banco Central proyecta compras netas de

divisas por unos 10.000 millones de dólares a lo largo de 2026 (aunque el presidente Javier Milei anticipó este domingo que las compras podrían llegar a 17.000 millones).

Aún así, todavía no podría sacarse del rojo el nivel de las reservas netas, que están cerrando el 2025 con un número negativo en torno a los 16.000 millones de dólares (metodología FMI).

Además, hay que tener en cuenta que compra de dólares no es sinónimo de

acumulación de reservas.

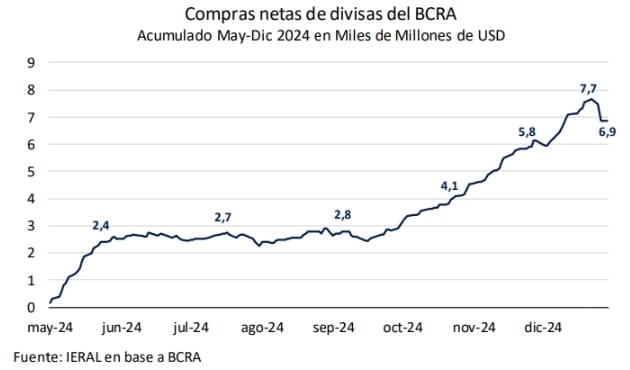

Una referencia útil para evaluar estos anuncios es lo ocurrido entre mayo y

diciembre de 2024 cuando, desde el piso de la recesión registrado en el segundo

trimestre, comenzó un período de fuerte remonetización de la economía, en

tandem con una activa posición compradora de divisas del Banco Central.

Entre mayo y diciembre de 2024, el saldo acumulado de esas intervenciones fue

positivo en 6.900 millones de dólares, a un ritmo mensual de 860 millones, un

promedio de 42 millones por día.

Anualizados, esos guarismos llegan a 10.300 millones de dólares, cifra coincidente con el escenario base bosquejado por el Central para 2026.

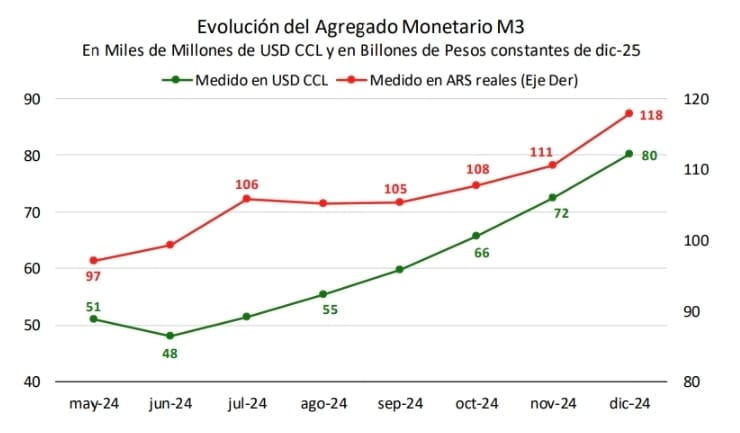

El tema es que aquellos datos se corresponden con una fase de marcada

remonetización de la economía, con un incremento del M3 de 22% en pesos

constantes entre mayo y diciembre de 2024.

- ¿Podrá replicarse esa experiencia en 2026?

Sin poder adelantar la respuesta, el test de los próximos meses será cuánto se acerca el Banco Central a la vara de mayo a diciembre de 2024, cifrada en un

ritmo diario de compras de 42 millones de dólares.

- ¿Qué puede ocurrir si, adentrándonos en 2026, al Banco Central le cuesta alcanzar ese andarivel ?

El tema es que ahora el tipo de cambio fluctúa dentro de una banda. Permitir una suba del precio del dólar para que aumente la oferta de divisas choca contra el límite superior, que a fin de enero próximo se habrá de ubicar en 1.565 pesos por dólar y que apunta a 1.870 pesos a fin de 2026.

Con el precio del dólar rebotando contra el techo, el BCRA debería vender, no

comprar dólares.

Dos preguntas surgen a propósito de ese escenario:

a) estará el gobierno dispuesto a subir las tasas de interés “lo que sea necesario” para “normalizar” el circuito de oferta de dólares?;

b) qué ocurrirá con la trayectoria de

la demanda de dinero si se deterioran las expectativas?.

Sería preferible no tener que responder esas preguntas pero, al formularlas, se explicita que el esquema habrá de funcionar “normalmente” mientras el tipo de cambio observado se ubique a cierta distancia, por debajo del techo de la banda.

Aunque, podría darse que el ritmo de compras sea inferior a la referencia de 42 millones/día que surge de los datos de 2024.

Lo que ocurre es que, en la dimensión del balance de pagos, el sector externo

pudo encuadrarse en 2025 por el desembolso de 14.000 millones de dólares del FMI y esa opción no existe para 2026.

Así, “cerrar los números” requiere que la

entrada de capitales genuinos al menos se duplique y que la demanda de dólares de personas físicas se achique a la mitad.

De ese modo se podría financiar el

déficit de cuenta corriente y recuperar reservas, al mismo tiempo.

Es cierto que el 2026 está empezando con un panorama bien diferente al de las

semanas que precedieron al programa del 11 de abril de 2025, cuando el Banco

Central tuvo un saldo negativo en la compra-venta de divisas por 1.900 millones de dólares en 26 ruedas.

Ahora la macro ofrece un horizonte más despejado, las condiciones políticas permiten empezar a poner en marcha reformas estructurales claves, las financieras posibilitan volver a colocar deuda en el mercado, al tiempo que se amplía el espectro de opciones de inversión, saliendo de la mera pulseada “dólar vs tasa”.

Pero, como siempre, aparecen nuevos motivos de preocupación.

De hecho, el “ancla cambiaria” está dejando de ser lo que fue, al indexarse el techo de la banda, sin que la política monetaria pueda ocupar plenamente ese rol, ya que las metas de agregados deparan volatilidad para la tasa de interés.

A su vez, todo indica que el gobierno comenzó a prestarle atención a la dinámica del nivel de actividad, amesetado desde el primer trimestre de 2025.

Por milímetros se evitó una “recesión técnica”, pero no debería olvidarse que se ingresó en esta etapa por el endurecimiento de la política monetaria derivado de la reticencia del gobierno a comprar dólares (emitir pesos), tras el lanzamiento del programa del 11 de abril.

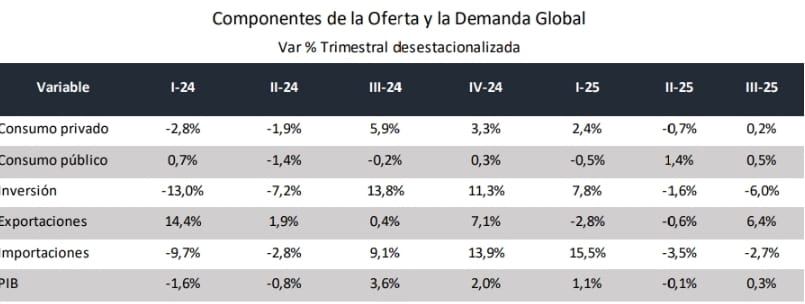

Con una caída de 2,8% del empleo privado formal en los últimos dos años, y un tercer trimestre en el que el PIB avanzó apenas un 0,3% respecto del segundo, pero incluyendo una caída de la inversión del 6,0% (contra el trimestre anterior), el cuarto trimestre no da señales de reactivación.

La recaudación de impuestos asociada al nivel de actividad todavía tiene inclinación negativa, la actividad

industrial frenó su caída (desestacionalizada), pero la variación interanual de acuerdo a FIEL fue negativa en 6,0% en noviembre, cuando entre setiembre y noviembre la variación del crédito al sector privado se ha estancado en términos reales en el mes a mes.

Las tasas de interés han comenzado a normalizarse, por lo que es posible que el crédito comience a recuperarse, pero el proceso es gradual.

De allí la importancia que el nuevo esquema cambiario permita expandir la liquidez a través de compras sostenidas de dólares en el mercado, sin que se desanclen las expectativas de inflación.

En caso de contratiempos, siempre estará a mano la opción de ir a un régimen permanente en el plano monetario-cambiario que, a nuestro entender, debería asemejarse al bimonetarismo de Perú, con “flotación administrada” del tipo de cambio.

Contar con un régimen monetario-cambiario que pueda ser considerado

permanente, y no de transición como el actual, no es relevante sólo en la

dimensión de las variables financieras, sino también en el plano de la economía

real, por la ampliación del horizonte que conlleva.

Con “flotación administrada” del tipo de cambio, es posible morigerar el impacto de los eventuales choques externos sobre el nivel de actividad, a la vez que un esquema de metas de inflación, en dónde manda la tasa de interés de referencia fijada por el Banco Central, es el más apropiado para estirar el plazo de los créditos pactados a tasa prefijada, permitiendo salir del cortoplacismo financiero.

Son cuestiones relevantes cuando se aspira a romper el “techo de cristal” que opera sobre la inversión, que por supuesto también sufre el lastre de los problemas de organización de la economía y de las reformas estructurales pendientes.

Entre el tercer trimestre de 2024 e igual período de 2025, la tasa de inversión en máquinas y equipos subió de 11,2% a 12,8% del PIB, pero todavía no traspasó la barrera de los 13 puntos del PIB contra la que chocó en 2011/12, cuando se impusieron los cepos, y también en 2017/18, cuando comenzó a desestabilizarse la macro.

*Economista del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL) de la Fundación Mediterránea