La presidencia de Trump cambiará las políticas de Estados Unidos

La presidencia de Trump cambiará las políticas de Estados Unidos en lo fiscal, comercial, climático e inmigratorio, de acuerdo al análisis de Moody’s

- El informe

La elección de Donald Trump como próximo presidente de Estados Unidos (EE.UU., Aaa negativa) probablemente implique un cambio sustancial de las políticas estadounidenses con respecto a las del actual gobierno de Biden.

Como se indica en nuestro informe sobre las elecciones en EE.UU., en una segunda administración de Trump esperamos grandes déficits fiscales, medidas comerciales proteccionistas, retrocesos en las medidas climáticas, una política inmigratoria más estricta y una flexibilización de las regulaciones.

Los efectos crediticios dependerán de las políticas concretas, que estarán influenciadas por la composición del Congreso.

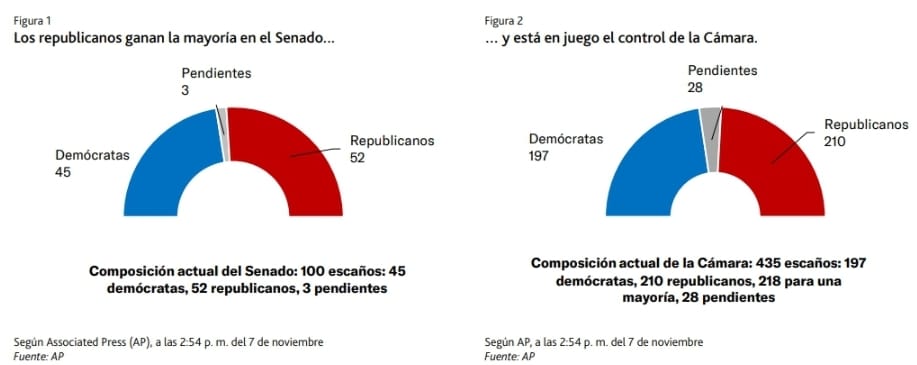

Dado que los republicanos asumirán el liderazgo del Senado, y el control de la Cámara de Representantes está pendiente al 7 de noviembre, el alcance de las posibles reformas políticas dependerá en gran medida de la composición del Congreso (Figuras 1 y 2).

Con el control republicano del Poder Legislativo y Ejecutivo, los cambios de política podrían implementarse rápidamente, lo que plantearía riesgos crediticios por cambios potencialmente abruptos y radicales en las políticas fiscal, comercial, inmigratoria y climática que podrían afectar particularmente la manufactura, la tecnología y el comercio minorista.

Sin embargo, en un escenario gubernamental dividido, es probable que Trump se apoye en órdenes ejecutivas para promover políticas arancelarias, comerciales e inmigratorias específicas, y ejerza influencia mediante nombramientos en el gabinete y la autoridad gubernamental.

Una implementación más lenta de políticas podría permitirles a las empresas y consumidores ajustar sus estrategias con el tiempo.

- Las medidas de política fiscal prometidas en la campaña exacerbarían los riesgos fiscales

Ante la falta de medidas políticas que ayuden a limitar el déficit fiscal, el deterioro de la fortaleza fiscal del gobierno federal afectará cada vez más al perfil crediticio soberano de EE.UU.

Debido a las políticas fiscales que Trump prometió durante su campaña y la alta probabilidad de que se aprueben debido a los cambios en la composición del Congreso, los riesgos para la fortaleza fiscal de EE.UU. han aumentado.

Durante su candidatura, Trump propuso extender la Ley de Empleos y Reducción de Impuestos (TCJA, por sus siglas en inglés) de 2017, eximir de impuestos las horas extras y las ingresos por propinas, reducir la tasa de impuesto sobre la renta corporativa al 15% y eliminar los impuestos a la renta sobre las prestaciones del Seguro Social.

Para financiar los recortes de impuestos, Trump propuso un arancel general de importación del 10%-20% y aranceles específicos de hasta el 60% para las importaciones procedentes de China.

Estimamos que el efecto neto de las políticas propuestas por Trump sería un aumento significativo de la deuda y el déficit fiscal federal anual.

El Comité para un Presupuesto Federal Responsable (Committee for a Responsible Federal Budget), una organización independiente y no partidista que se centra en la política fiscal de EE.UU., estimó que las propuestas de Trump añadirían US$ 7.7 billones a la deuda federal proyectada hasta 2035, según su escenario central, que resultan de US$ 10.4 billones en medidas que aumentan el déficit, US$ 3.7 billones en medidas que reducen déficit y US$ 1.05 billones en costos por intereses.

El modelo presupuestario de Penn Wharton estimó que las políticas propuestas por Trump aumentarían el déficit primario en US$ 4.1 billones durante la próxima década.

Ampliar el ya elevado déficit fiscal federal en ese orden de magnitud exacerbaría la débil asequibilidad de la deuda, nuestra principal medida de fortaleza fiscal de EE.UU.

El límite de deuda federal se restablecerá a principios de 2025. Resolver el límite de deuda para financiar el déficit fiscal y mantener la estabilidad del mercado financiero será fundamental para el soberano.

Esperamos que se resuelva el límite de la deuda y que el gobierno estadounidense continúe cumpliendo sus obligaciones de deuda de forma oportuna y plena.

- Aumentan los riesgos de medidas comerciales proteccionistas más generalizadas

Incluso antes de las elecciones, esperábamos que la política comercial mantuviera una trayectoria proteccionista.

Sin embargo, las políticas comerciales propuestas por Trump, incluidos los aranceles generales a las importaciones, probablemente sean más disruptivas, aumenten los riesgos para el crecimiento global y puedan generar represalias por parte de los socios comerciales.

Las medidas proteccionistas podrían interrumpir las cadenas de suministro globales y afectar negativamente a los sectores que dependen de materiales y bienes importados, como la manufactura, la tecnología y el comercio minorista.

Elecciones en EE.UU.Global: La presidencia de Trump cambiará las políticas fiscal, comercial, climática e inmigratoria

Además, los cambios en las políticas industriales nacionales que apoyen a los sectores afectados del país y creen capacidad de fabricación local (además de las medidas comerciales de represalia) tendrían efectos tanto positivos como negativos en varios sectores, sobre todo en la industria manufacturera.

- Mayor riesgo para el impulso de las inversiones verdes

Es probable que la agenda climática de la nueva administración difiera considerablemente de las políticas actuales y enfatice el papel de los combustibles fósiles para lograr el “dominio energético estadounidense”, lo que ralentizará la transición a una economía baja en carbono.

El cambio probablemente se traduzca en un apoyo renovado a la industria de los combustibles fósiles, una reducción del financiamiento hacia la energía limpia y las tecnologías verdes, y una flexibilización de las regulaciones ambientales, incluyendo los esfuerzos de la Agencia de Protección Ambiental de EE.UU. por reducir las emisiones en la industria energética y automotriz.

Es probable que la administración de Trump se retire nuevamente del Acuerdo de París y revoque los compromisos de EE.UU. de alcanzar las cero emisiones netas de gases de efecto invernadero para 2050.

Si los republicanos ganan la Cámara de Representantes, algunos de los créditos fiscales para la energía limpia y la manufactura en virtud de la Ley de Reducción de la Inflación podrían reducirse, especialmente si es necesario compensar el costo de extender la TCJA de 2017.

Sin embargo, es poco probable que se produzca una reversión total dado el apoyo bipartidista a ciertos incentivos y los riesgos para las inversiones planificadas.

De todos modos, esperamos que la administración busque retrasar o detener la implementación de ciertos

créditos fiscales y programas de préstamos, lo que aumentaría los riesgos para las inversiones en tecnologías verdes y manufactura.

Incluso con estos obstáculos políticos, esperamos que los compromisos del sector privado, las regulaciones e incentivos estatales, la evolución de las tendencias de consumo y las reducciones de costos en tecnologías de energía limpia sigan respaldando las inversiones

verdes en EE.UU.

Por ejemplo, esperamos que las empresas eléctricas sigan invirtiendo en la generación de energía renovable para satisfacer la creciente demanda energética y cumplir con los mandatos estatales.

La energía solar y eólica se ha vuelto competitiva en materia de costos en muchas partes del país y es una nueva fuente económica de generación de energía.

- Persistirán los desafíos sociales relacionados con la inmigración

A pesar de las políticas inmigratorias propuestas por Trump y de la incierta aplicación de las deportaciones masivas que mencionó, la posible implementación de políticas más radicales que fueron centrales en su campaña es un riesgo clave.

Es probable que Trump aplique políticas inmigratorias más agresivas, incluyendo el aumento de las deportaciones, la construcción de barreras adicionales en la frontera, regulaciones más estrictas de visado y menos concesiones de asilo.

Si bien estas políticas tienen como objetivo reducir la inmigración no autorizada y priorizar la inmigración legal basada en el mérito, podrían provocar una escasez de mano de obra en sectores que dependen mayormente de la mano de obra de inmigrantes, como la agricultura, el comercio minorista, la hotelería, la construcción y la atención médica.

- Posible flexibilización regulatoria y cambios judiciales

Teniendo en cuenta el primer mandato de Trump, adoptar un enfoque regulatorio menos estricto durante su administración probablemente implicaría continuar con la adaptación regulatoria para bancos pequeños y medianos, lo que podría reducir los requerimientos de capital y liquidez y otras salvaguardias, además de disminuir la protección de los acreedores bancarios, lo que conllevaría implicaciones crediticias negativas.

También esperamos que las propuestas regulatorias pendientes (como el final de Basilea 3) se debiliten o se retiren y, con el tiempo, podría producirse un retroceso de las regulaciones existentes, que van desde la supervisión del sector financiero hasta las normas ambientales y laborales y la protección del consumidor.

Además, una Cámara de Representantes controlada por los republicanos podría llevar a la derogación de las normas recientemente aprobadas en virtud de la Ley de Revisión del Congreso. Una Cámara controlada por los demócratas limitaría esos esfuerzos.

Estimamos que un Senado controlado por los republicanos trabajará en estrecha colaboración con Trump para impulsar nombramientos judiciales conservadores. Junto con las recientes decisiones de la Corte Suprema que esperamos que fomenten la impugnación de regulaciones nuevas y existentes, esto podría resultar en un mayor retroceso de las regulaciones existentes.

Trump determinará las prioridades de política exterior con efectos crediticios de gran alcance.

La segunda administración de Trump podría afectar la dinámica económica y crediticia global debido a cambios en las políticas exterior y comercial de EE.UU.

- La presidencia de Trump cambiará las políticas fiscal, comercial, climática e inmigratoria, según Moody’s Ratings Cross-Sector

En Europa, un menor apoyo de EE.UU. a Ucrania podría aumentar las cargas fiscales de los gobiernos europeos, ya que esperamos que los gobiernos compensen inicialmente el apoyo de EE.UU.

La retirada de EE. UU. de la Organización del Tratado del Atlántico Norte (OTAN) también aumentaría los riesgos de seguridad en Europa dado que Rusia cobraría más confianza, y esto pondría en mayor riesgo a los países situados a lo largo de la frontera oriental de la OTAN.

Además, los aranceles generales propuestos y las tensiones entre EE.UU. y China probablemente perjudiquen a los socios comerciales de la región, pero podrían beneficiar indirectamente a Europa al convertirla en un destino de inversión más atractivo por su relativa estabilidad política.

En la región de Asia Pacífico, los flujos comerciales y de inversión podrían desviarse aún más de China a medida que EE.UU. reduzca sus inversiones en sectores estratégicos, lo que afectaría negativamente la economía china y, en consecuencia, frenaría el crecimiento regional.

Sin embargo, este cambio podría beneficiar a India y a los países de la Asociación de Naciones de Asia Sudoriental (ASEAN, por sus siglas en inglés). La continua polarización entre EE.UU. y China también podría exacerbar las divisiones geopolíticas en la región y aumentar los riesgos de interrupción del suministro global de semiconductores.

Los aranceles generales reducirían la demanda de exportaciones de América Latina, siendo México y Centroamérica los países más expuestos.

Es probable que la próxima administración trate la creciente influencia de China en la región y que México sea el centro de atención a medida que se revise el Tratado entre México, Estados Unidos y Canadá (TMEC).

Unas políticas inmigratorias más estrictas en EE.UU. también reducirían los ingresos por remesas, lo que perjudicaría a más países de Centroamérica y el Caribe.

Fuente: Moody’s Ratings Cross-Sector

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency