No hay estabilidad macro que pueda sostenerse sobre una base social cada vez más frágil

No hay estabilidad macro que pueda sostenerse sobre una base social cada vez más frágil con la morosidad bancaria alcanzó el 10,6%,el nivel más alto en más de dos décadas, mientras que en el sistema no bancario oscila entre 24% y 27,4%, y en cadenas de retail supera el 45%.

Escribe Oscar Thomas*

La economía argentina exhibe hoy una de esas paradojas que, en apariencia, desconciertan, pero que en realidad responden a una lógica profunda.

Mientras algunos indicadores macro muestran cierta estabilización, la vida cotidiana de las familias se deteriora con rapidez y consistencia.

En ese contraste se despliega la verdadera escena económica, donde los números dejan de ser abstracciones y se convierten en tensiones concretas sobre ingresos, deudas y expectativas.

En apenas tres años, el ingreso disponible de los hogares cayó un 20% en términos reales, golpeado por la recomposición tarifaria y el aumento de los gastos rígidos -energía, transporte, salud, educación- que ya no pueden postergarse.

Si se amplía la mirada a una década, la caída acumulada alcanza el 40% respecto de 2016, configurando un proceso de empobrecimiento persistente que no logra revertirse ni siquiera en contextos de crecimiento económico.

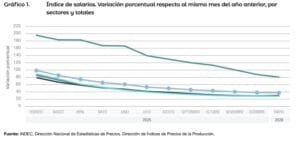

El deterioro salarial es el núcleo de este fenómeno. Según los últimos datos oficiales, los salarios registrados crecieron 2,1% mensual, pero al descontar una inflación cercana al 3%, implican una pérdida real del 0,8% en el mes y del 2,9% interanual.

Esta dinámica erosiona el poder adquisitivo incluso en el segmento formal, históricamente más protegido, y deja aún más expuestos a trabajadores informales y a los ingresos fijos como jubilaciones.

En ese contexto, el crédito dejó de ser una herramienta de consumo para convertirse en un mecanismo de supervivencia.

Primero fue utilizado para sostener gastos corrientes; ahora, crecientemente, se destina a cancelar deudas previas.

El resultado es una espiral de endeudamiento que ya muestra signos de agotamiento: la morosidad bancaria alcanzó el 10,6%, el nivel más alto en más de dos décadas, mientras que en el sistema no bancario oscila entre 24% y 27,4%, y en cadenas de retail supera el 45%.

El endeudamiento promedio de los hogares pasó de 1,5 a 2,5 salarios en un año, y ya representa el 23% de los ingresos totales.

Más de 20,5 millones de adultos tienen algún tipo de financiamiento activo.

Este fenómeno se vuelve especialmente crítico cuando se lo cruza con el costo del crédito: mientras los salarios crecen en torno al 2% mensual, el costo financiero total (CFT) de los préstamos bancarios alcanza el 7% mensual, y en el segmento no bancario supera el 400% anual.

La ecuación es simple y contundente: ingresos que pierden contra la inflación y deudas que crecen a un ritmo exponencial.

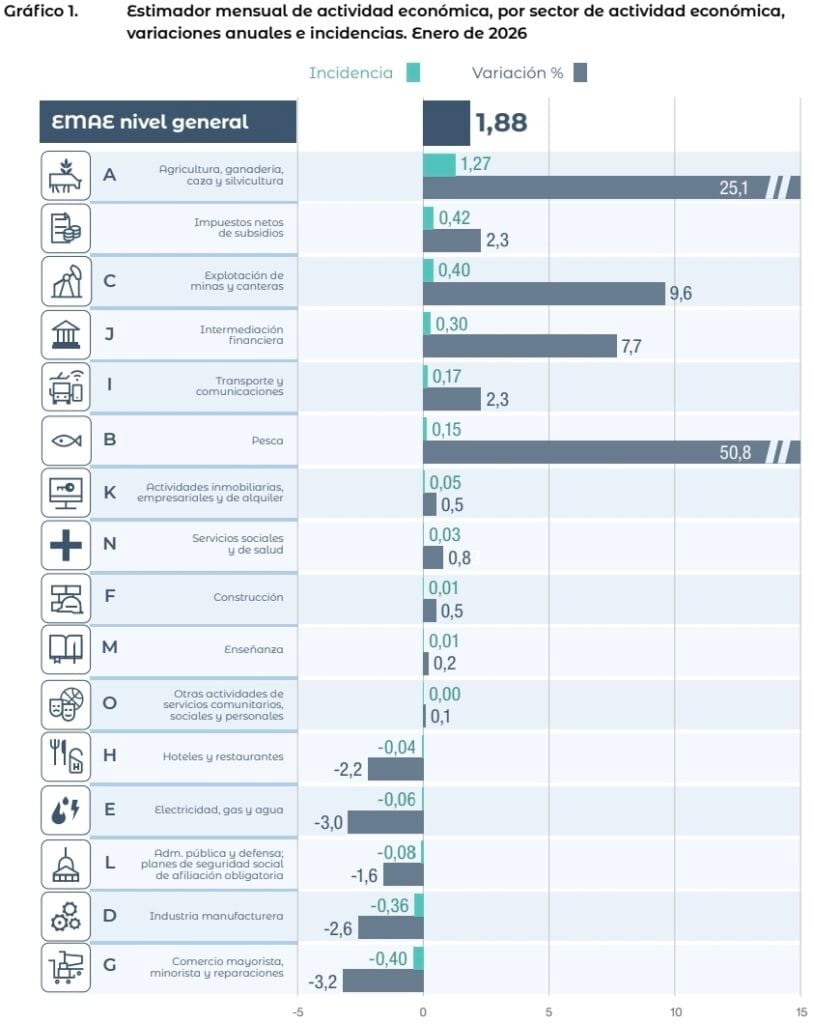

El mercado laboral, lejos de compensar este deterioro, lo profundiza. El empleo registrado creció apenas 0,1%, mostrando estancamiento, mientras que el empleo asalariado privado -el más relevante en términos de formalidad- cayó 0,2%, acumulando siete meses consecutivos de retroceso.

En términos absolutos, se perdieron 96.800 puestos privados, que ascienden a 100.600 si se suman los recortes en el sector público.

Pero el dato más significativo no es solo la caída del empleo, sino su composición.

Los sectores que lideran el crecimiento -como el agro (+25,1% interanual) y la minería (+9,6%)- son intensivos en capital y poco demandantes de mano de obra.

En cambio, los sectores que generan empleo masivo, como la industria (-2,6%) y el comercio (-3,2%), se encuentran en retroceso.

La consecuencia es una economía que puede crecer en términos agregados, pero que excluye progresivamente a amplios segmentos de la población.

Este cuadro se refleja inevitablemente en las expectativas. El Índice de Confianza del Consumidor cayó 5,3% en marzo, acumulando dos meses consecutivos de descenso y alcanzando su nivel más bajo desde octubre.

La percepción social comienza a alinearse con la realidad económica: la estabilidad macro no se traduce en bienestar micro.

En este escenario, las medidas adoptadas buscan aliviar tensiones sin alterar la estructura del problema.

La baja de encajes bancarios apunta a reducir el costo del crédito, mientras que la pauta salarial se elevó del 1% al 2% mensual.

Sin embargo, ambas decisiones quedan condicionadas a un factor clave: que la inflación logre ubicarse por debajo del 3% mensual.

De lo contrario, cualquier recomposición será nuevamente absorbida por los precios.

La conclusión emerge con claridad: la economía argentina atraviesa una fase de estabilización macro con deterioro social.

El modelo actual muestra capacidad para ordenar variables fiscales y monetarias, pero aún no logra resolver el núcleo distributivo del sistema.

La combinación de salarios rezagados, crédito caro y empleo débil configura una trampa en la que las familias quedan atrapadas entre la necesidad de sostener el consumo y la imposibilidad creciente de financiarlo.

Si esta dinámica no se revierte, el riesgo no es solo económico, sino estructural: una sociedad que se endeuda para sobrevivir termina erosionando su cohesión, debilitando su mercado interno y condicionando cualquier proceso de crecimiento sostenible.

Porque, en última instancia, no hay estabilidad macro que pueda sostenerse en el tiempo si descansa sobre una base social cada vez más frágil.

*Ciudadano argentino. Arquitecto urbanista

**Las opiniones de los columnistas son de su exclusiva responsabilidad en ejercicio del derecho constitucional a la libre expresión sin censura previa y no necesariamente reflejan la línea editorial de SRSur News Agency

Colabora para mantener este sitio:

Banco Santander Argentina

Alias: GRIFO.ANILLO.MATE

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency

Abre este enlace para unirte a nuestra comunidad de WhatsApp: https://chat.whatsapp.com/DZwWOqFMhwM1N0wDyCDaVo