Se necesita Plan B si la inflación no se ajusta a las pautas previstas

Escribe Jorge Vasconcelos*

Se necesita Plan B si la inflación no se ajusta a las pautas previstas por el gobierno.

Con casi todos los frentes abiertos, y a seis semanas de haber asumido, el gobierno debería comenzar a cerrar los trámites legislativos, negociando con la “oposición responsable” los puntos pendientes y factibles de aprobación, sabiendo que los márgenes de la votación en el Congreso son muy estrechos.

En el plano de la macro, sería necesario contemplar un “Plan B” en caso que la inflación se siga revelando ante las pautas cambiarias y monetarias de cortísimo plazo.

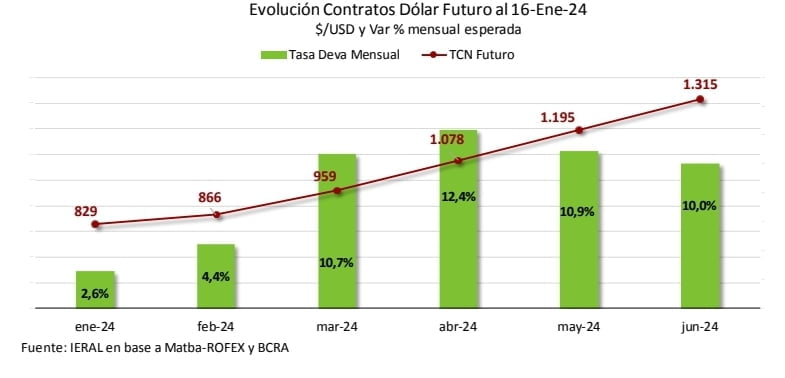

Si el deslizamiento del dólar oficial al 2,0 % mensual no logra anclar las expectativas, claramente no es una opción acelerar la devaluación y dejar el resto del programa tal cual está.

En ese momento, partiendo de la base de éxitos (aunque sea parciales) en el Congreso y ante la Corte, habría que salir del régimen del “blend”, en dirección a una menor dispersión de los tipos de cambio de comercio exterior y hacer explícita una pauta para la evolución

nominal del gasto público.

Sería una forma de reconocer que, bajo las condiciones actuales, no se puede confiar todavía en una única ancla cambiaria y/o monetaria para hacer aterrizar las expectativas de inflación, debiendo recurrirse a un esquema de

“anclas múltiples” que se refuercen entre sí.

En este primer trimestre, la recesión, con una caída del PIB que podrían alcanzar al 5,0% interanual, junto con un ajuste fiscal basado en factores transitorios, están ayudando al control de las variables macro, pero es necesario ampliar el horizonte.

Pasar en limpio el presupuesto 2024 del sector público nacional con guarismos creíbles sobre cómo habrá de eliminarse el déficit, podría constituirse en una de las anclas más firmes, pero depende también de apoyo del Congreso, dónde se juega 1/3 del ajuste fiscal.

Existe terreno de convergencia entre legisladores del oficialismo y los

representantes de gobiernos provinciales junto con otras bancadas.

La parte fiscal de la ley ómnibus y la restitución del impuesto a las ganancias podrían ser prenda de negociación y, al reforzarse los recursos de coparticipación por esta vía, los gobernadores tendrían menos incentivos para sumarse a La Rioja.

La herencia del 10 de diciembre obligaba a una devaluación del peso como la

registrada en el arranque de la actual gestión, pero no había que engañarse respecto a las consecuencias: la economía del presente está en las antípodas de 2001/2002, cuando un salto del tipo de cambio de 1 a 4 pesos por dólar (después se estabilizó en torno a 3.0) tuvo mínimo impacto sobre la inflación.

La variación del IPC a diciembre de 2002 terminó siendo de 41,0% interanual, con un pico en abril de ese año de 10,4% mensual.

En 2001/02 se conjugaron una altísima tasa de desempleo y muy elevada

capacidad ociosa en las empresas (con inversiones previas que la habían

modernizado), la ausencia de mecanismos de indexación y un gasto público que, en términos del PIB, era la mitad del actual, contando las tres jurisdicciones.

No contemplar las diferencias entre 2001 y 2024 puede llevar a diagnósticos y recetas equivocadas.

Es el caso de las cuasimonedas. Al lanzar el BOCADE, el gobierno de La Rioja invocó la experiencia de veinte años atrás, pero la situación actual no tiene punto de comparación con el 2001, cuando las cuasimonedas se emitieron en un contexto deflacionario y de extrema iliquidez.

En las provincias en las que eventualmente se vuelvan a aprobar este tipo de bonos, habrá un impacto inflacionario adicional al del devaluado peso y, para el sector privado, habrá un deterioro de rentabilidad ya que los

impuestos nacionales y el pago a proveedores “transfronterizos” no podrá hacerse con el bono local.

O sea, a mayor emisión de títulos como el de La Rioja, menores incentivos habrá para empleos del sector privado.

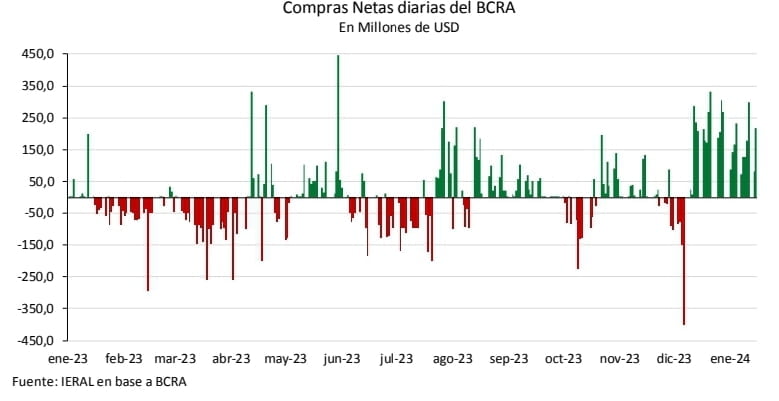

- Reservas del BCRA

El Central acumula compras de divisas por US$ 1.734 millones en 2024 y US$ 4.630 millones desde el cambio de gobierno.

Este dato es alentador, pero hay que tener en cuenta que la demanda de dólares de importadores sigue cuotificada; en las primeras semanas se agolparon los incentivos a la liquidación de los exportadores, porque el deslizamiento del tipo de cambio oficial al 2,0% mensual no se habrá de modificar en los inmediato; mientras, la ampliación de la brecha cambiaria

aparece como el mal sustituto de esa modesta pauta.

En lo que va del 2024, el “blend” de tipo de cambio de exportación pasó de 841,5

pesos por dólar a 897,9 en el último dato. Se trata de una variación de 6,7%, conseguida por una ampliación de la brecha cambiaria de 20,4% a 48,4% (el 20% de las exportaciones se liquidan por el CCL).

Obviamente, esta trayectoria abre interrogantes acerca del ritmo al que se seguirán recuperando reservas y cómo habrá de llegar el esquema cambiario a abril, el mes en el que el gobierno espera que ingresen a raudales los agrodólares.

En este sentido, la brecha cambiaria opera como el “canario de la mina”, que pone en alerta al campamento cuando falta el oxígeno.

- Emisión y esterilización

En lo que va de la nueva gestión, la emisión bruta de pesos por parte del BCRA alcanzó a $6.6 billones, por lo que la expansión de la base monetaria se pudo contener en torno al 2,0% mensual sólo por un incremento sostenido de los Pasivos Remunerados, que desde el 7 de diciembre pasado se han incrementado en 32,1%.

Esto porque de cada 100 pesos que se emiten, todavía 77 pesos son retirados por la emisión de títulos del Central (antes Leliq, ahora pases).

- ¿Exceso de pesos?

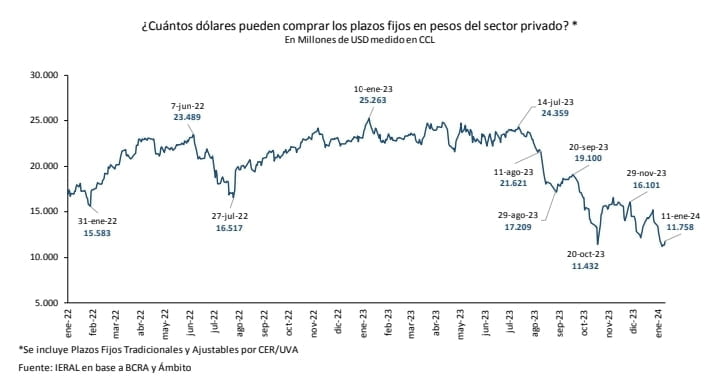

Existen distintos indicadores para medir hasta qué punto el “exceso de pesos” puede complicar el manejo de la macro.

Una de las formas más simples de seguir este fenómeno es valuar los plazos fijos en pesos del sistema en dólares a la paridad del mercado libre, y este indicador muestra un achicamiento

significativo del “exceso de pesos”, ya que a la cotización del CCL, estos depósitos equivalen ahora a 11.700 millones de dólares, una merma de 25% respecto de fin de noviembre.

*Economista Jefe del IERAL. Fundación Mediterránea

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency