Un principio de círculo virtuoso que necesita realimentarse

Un principio de círculo virtuoso que necesita realimentarse desde el sector real de la economía.

Escribe Jorge Vasconcelos*

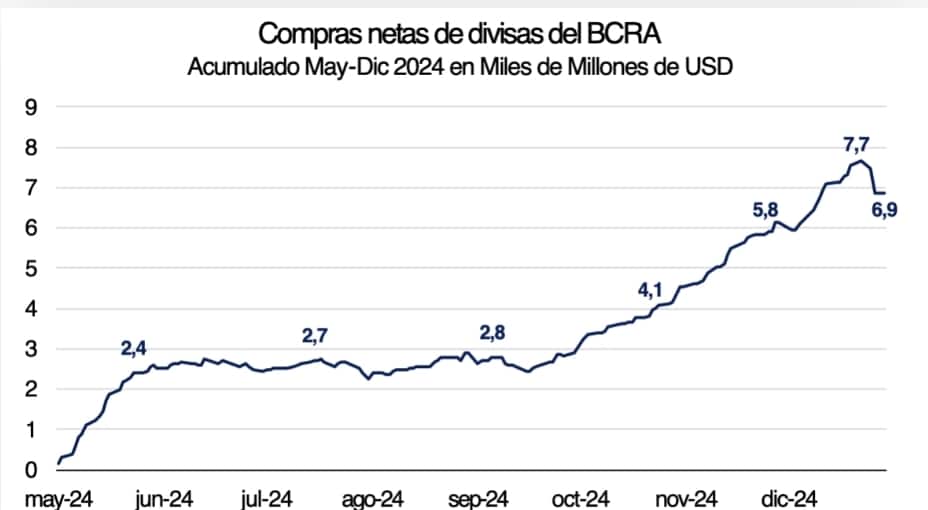

Compras netas de dólares por parte del Banco Central, a un ritmo de 60 millones por día en enero, riesgo país perforando el piso de los 500 puntos, ilustran sobre una marcada mejora de las condiciones financieras del país.

Se frenó la “fuga de capitales”, que se había expresado entre julio y octubre en demanda de dólares de 5.000 millones de dólares/mes por parte de personas físicas, a 1.100 millones en noviembre, pero en diciembre se pasó a 1.800 millones.

Esta es una variable clave de cara a 2026, porque captura un tercio del volumen total del mercado cambiario, y es mucho más sensible a las señales de la macro y de la política que el segmento asociado al comercio exterior de bienes.

El principio de “círculo virtuoso” que se ha puesto en movimiento por el cambio en las condiciones financieras necesita retroalimentarse desde el lado del sector real de la economía, pero las secuelas de tres trimestres de estancamiento del nivel de actividad complican la recuperación de la inversión pública, del crédito al sector privado (con excepción de los préstamos en dólares) y del empleo.

Esto en un contexto en el que el gobierno está volviendo a recurrir al “ancla cambiaria”, preocupado por el hecho de que, desde septiembre, la inflación se ha instalado por encima del 2,0% mensual.

Para activar decisiones masivas de inversión se necesita ampliar el horizonte hasta que quede bosquejado un 2027 (año de elecciones presidenciales) exento de grandes sorpresas, y los instrumentos de la macro deberían ofrecer más garantías al respecto, ya que el actual régimen de bandas cambiarias indexadas es un híbrido, que en algunos ítems relevantes pierde en la comparación con el crawl del segundo semestre de 2024, y en otros con el hipotético régimen bimonetario a “la peruana”.

En el segundo semestre de 2024 hubo compras de dólares significativas por parte del Banco Central y, al mismo tiempo, fuerte expansión del crédito al sector privado, con una combinación de tasas de interés positivas medidas en dólares, pero negativas en términos de inflación, esto mientras fue creíble el deslizamiento preanunciado del tipo de cambio oficial al 2,0 % mensual.

En la comparación con un hipotético bimonetarismo análogo al de Perú, vale reiterar lo escrito en el informe de enero: “un régimen monetario-cambiario que pueda ser considerado permanente, y no de transición como el actual, es clave en la dimensión de las variables financieras, pero también en el plano de la economía real, por la ampliación del horizonte que conlleva.

Con “flotación administrada” del tipo de cambio, es posible morigerar el impacto de los eventuales choques externos sobre el nivel de actividad, a la vez que un esquema de metas de inflación, en dónde manda la tasa de interés de referencia fijada por el Banco Central, es el más apropiado para estirar el plazo de contratos pactados a tasa prefijada, permitiendo salir del cortoplacismo financiero”.

Un riesgo país por debajo de los 500 puntos es una excelente plataforma para seguir avanzando en el programa económico, siendo conscientes al mismo tiempo de que no debería haber espacio para el conformismo, más en un escenario global tan cambiante.

De corto plazo, se abre espacio a poder seguir financiando en 2026 un déficit de cuenta corriente del balance de pagos estabilizado en torno a los 2,0 puntos del PIB, permitiendo al mismo tiempo cierta recomposición de reservas del Banco Central, sin necesidad de repetir un ajuste como el de 2024.

Sin embargo, el 2026 no se estaría diferenciando del 2025 en el hecho de que el déficit externo sigue siendo financiado por endeudamiento (con el FMI el año pasado, de fuentes privadas en el presente).

Esta característica complica la extensión del horizonte de la economía.

En el “buen equilibrio”, la Argentina debería convivir con un déficit de entre 2 y 3 puntos del PIB en la cuenta corriente del balance de pagos, en la medida en que el ahorro interno es insuficiente para elevar la tasa de inversión por encima de los 20 puntos del PIB.

Pero para que ese escenario sea sostenible y menos expuesto a volatilidad, el rojo externo debería ser financiado por un flujo sostenido de Inversión Extranjera Directa, con ingreso neto de capitales del orden del 2 al 3% del PIB.

En el plano financiero, una tarea inmediata es aprovechar la baja del riesgo país para estirar los vencimientos de deuda pública, tanto la externa como la doméstica.

Por la magnitud de sus pasivos, la Argentina no tiene un problema de solvencia, pero ha enfrentado problemas de liquidez para renovar sus vencimientos, y todavía no está exenta de complicaciones en el futuro.

Privilegiar el estiramiento de los plazos de vencimiento de los títulos públicos en las próximas operaciones de administración financiera es muy relevante en términos de expectativas, con impacto también sobre el sector real de la economía. El reciente canje de Ecuador es una referencia apropiada.

La importancia de ese capítulo de la política económica tiene que ver con el hecho de que, luego de haber pagado los cupones de los bonos de principios de año, el Tesoro y el Banco Central tienen por delante todavía vencimientos por casi 8.000 millones hasta fin de año (incluye Bopreal, repos, Club de París y bonos), sin contar tramos a pagar de créditos de organismos y FMI; siendo que en 2027 esa cifra escala a 15.000 millones (excluyendo organismos y FMI). Con la deuda doméstica ocurre algo análogo.

Por otra parte, en la medida en que haya avances en la implementación del acuerdo del Mercosur con la Unión Europea, y de la Argentina con los Estados Unidos, las inversiones externas que pueda capturar nuestro país estarán direccionadas a sectores con ventajas competitivas, lo cual contribuirá a mejorar la “exportabilidad” de la economía.

Es un paradigma en las antípodas de la “sustitución de importaciones”, e implica cuotas crecientes de producción de bienes y servicios capaces de competir con la oferta mundial, dentro y fuera del mercado interno.

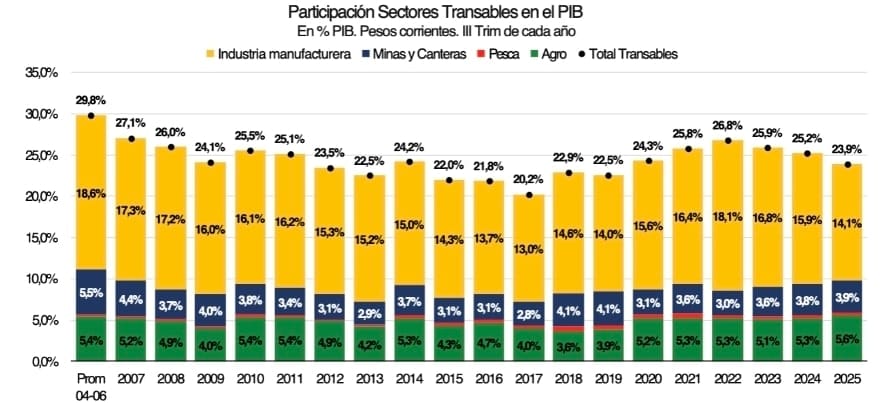

Una medida simple de “exportabilidad” es la participación en el PIB de los sectores de la economía que producen bienes “comercializables internacionalmente”.

*Economista de la Fundación Mediterránea.

**Las opiniones de los columnistas son de su exclusiva responsabilidad en ejercicio del derecho constitucional a la libre expresión sin censura previa y no necesariamente reflejan la línea editorial de SRSur News Agency

Colabora para mantener este sitio:

Banco Santander Argentina

Alias: GRIFO.ANILLO.MATE

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency

Abre este enlace para unirte a nuestra comunidad de WhatsApp: https://chat.whatsapp.com/DZwWOqFMhwM1N0wDyCDaVo