La actividad de la construcción disminuyó 69% interanual

La actividad de la construcción disminuyó 69% interanual según relevamiento del Grupo Construya entre más de 500 operadores del Real Estate de la industria.

El Grupo Construya divulgó los resultados del EOC (Estudio de Opinión Construya) con más de 506 encuestados de la cadena de valor de todo el país sobre la industria de la construcción.

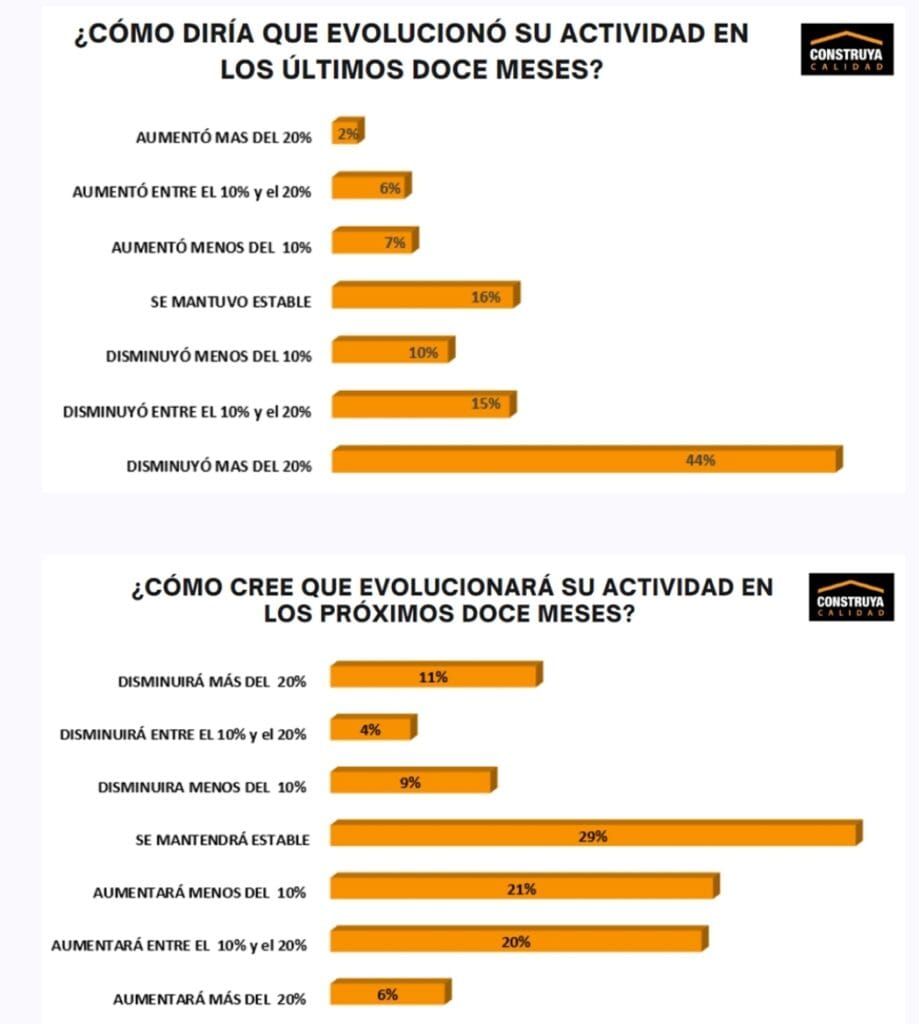

El Estudio de Opinión Construya basado en la Encuesta Nacional en la Industria de la Construcción indicó que 69% de los encuestados a nivel nacional afirma que su actividad fue inferior a la de doce meses atrás.

Los resultados de la 26ª edición del Estudio de Opinión Construya indican que el 69% de los participantes experimentaron una disminución en su nivel de actividad con respecto al año anterior.

En tanto que la mayoría respondió que la caída de la actividad fue superior a 20% en el último año (más de 4 de cada 7 encuestados que señalaron una baja).

Para otro 15% la baja de la actividad se ubicó entre 10% y 20% y para el restante 10% la contracción fue inferior a 10% anual.

Del total de entrevistados, 16% consideró que logró mantener el nivel de actividad en el último año.

Y del otro lado, 15% de los encuestados opinó que su actividad aumentó en los últimos meses.

Para 7% del total la suba fue inferior a 10% anual y para 6% la mejora se ubicó entre 10% y 20%.

En tanto, sólo 2% del total de los entrevistados informó una suba superior a 20% anual.

El EOC se llevó a cabo entre el 31 de marzo y el 25 de abril del 2025 y participaron 506 profesionales de la cadena de valor de todo el país.

En la última encuesta se observó una leve mejora de las expectativas para los próximos doce meses.

Del total, 47% consideró que su actividad será mayor en un año (+4 pp), 29% que será igual (-3 pp) y 24% que será inferior (+4 pp).

En esta ocasión nadie dejó de responder la encuesta (-5 pp).

La selección de la región de actividad es múltiple, es decir que los encuestados podían elegir todas las regiones donde tuvieran actividad.

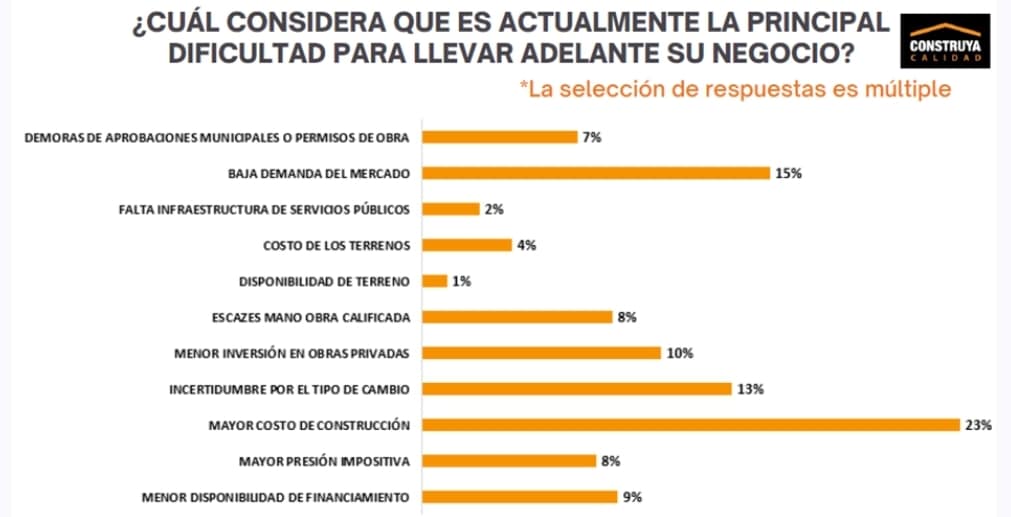

En esta medición las principales dificultades a nivel general fueron 3:

- Mayor costo construcción,

- Baja demanda del mercado, y

- Incertidumbre cambiaria.

Mayor costo de construcción (1º lugar; 23%). Nuevamente concentró la mayor proporción de respuestas. Fue la principal dificultad para 4 eslabones de la cadena de valor: arquitectos, desarrolladores, constructores e ingenieros. Fue la segunda dificultad para distribuidores de materiales y MMO. Y fue la tercera dificultad en importancia para las inmobiliarias.

Baja demanda del mercado (2º lugar; 15%).Fue la dificultad más importante para distribuidores de materiales y MMO. En tanto, fue la segunda en valoración para constructores e inmobiliarias.

Incertidumbre cambiaria (3º lugar; 13%). Fue el obstáculo más relevante para las inmobiliarias, la segunda dificultad en importancia para los desarrolladores y la tercera para arquitectos, constructores y MMO.

En tanto, cabe destacar que para los arquitectos la segunda dificultad en importancia fue la escasez de mano de obra calificada.

En las 3 regiones que alcanzaron las mayores cantidades de respuestas, Buenos Aires, Centro y Cuyo, las dificultades fueron las mismas que a nivel general.

Para las regiones NEA y NOA las principales dificultades fueron: mayor costo construcción, baja demanda del mercado y menor inversión en privadas.

En Patagonia las principales dificultades fueron mayor costo de construcción, menor inversión en obras privadas y la incertidumbre cambiaria.

La selección de la región de actividad es múltiple, es decir que los encuestados podían elegir todas las regiones donde tuvieran actividad.

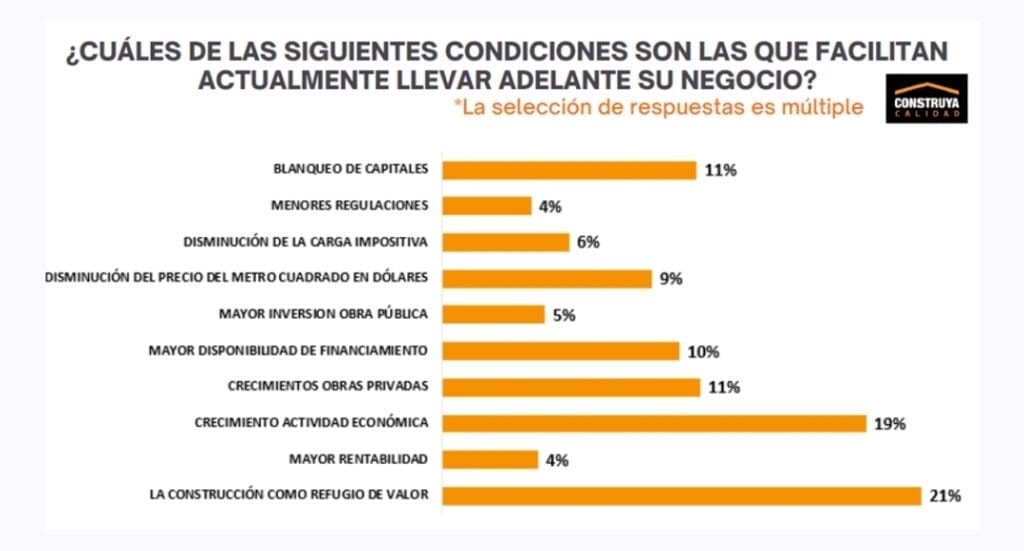

- La construcción como refugio de valor (1º lugar; 21%).Se mantuvo como el principal facilitador en general. Pero en esta oportunidad no fue unánime la evaluación. Se mantuvo como el más importante para cuatro eslabones: arquitectos, desarrolladores, distribuidores de materiales y MMO. En tanto, fue el segundo en importancia para inmobiliarias e ingenieros (en este caso, junto a crecimiento de las obras privadas9. Y fue el tercer para los constructores.

- Crecimiento de la actividad económica (2º lugar; 19%).Subió dos posiciones con relación a la medición anterior. Los que más ponderaron este facilitador fueron los ingenieros, constructores e inmobiliarias (en este caso, junto con una mayor disponibilidad de financiamiento). Y fue segunda en importancia para otros tres eslabones: arquitectos, desarrolladores y distribuidores de materiales.

- Crecimiento de las obras privadas (3º lugar; 11%).

- Blanqueo de capitales (3º lugar; 11%).

- Mayor disponibilidad de financiamiento (4º lugar; 10%). Fue la principal opción facilitadora para las inmobiliarias.

En las regiones Buenos Aires, Centro, Cuyo y NEA los principales facilitadores fueron los mismos que a nivel general: construcción como refugio de valor, crecimiento de la actividad económica, crecimiento de las obras privadas, blanqueo de capitales y mayor disponibilidad de financiamiento.

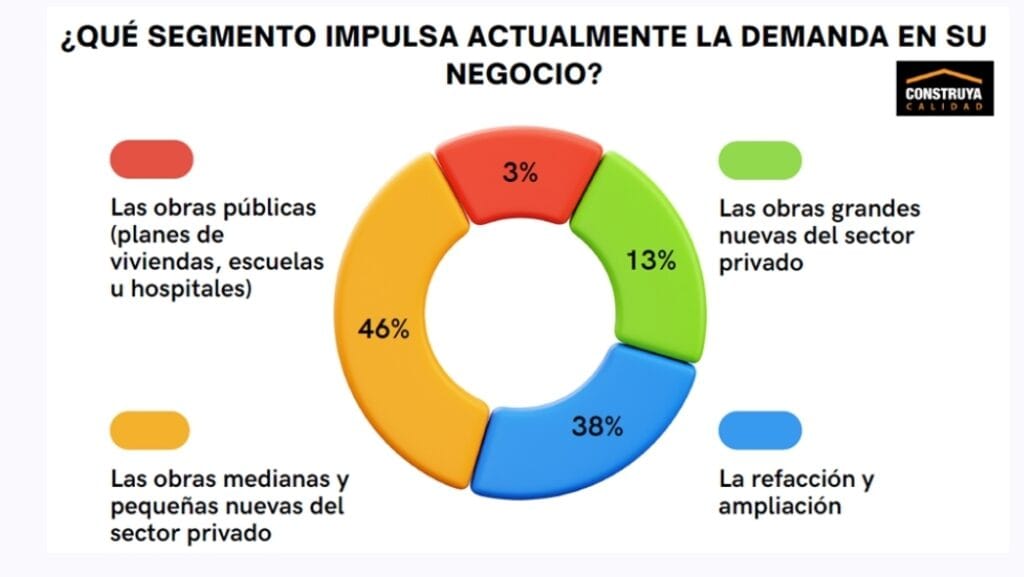

Las obras privadas nuevas medianas y pequeñas y las refacciones o ampliaciones fueron consideradas las principales impulsoras de la actividad sectorial.

Del total, 46% señaló a las obras privadas nuevas medianas y pequeñas como las que ejercen más tracción.

Y otro 38% señaló a la refacción o ampliación.

Las obras privadas grandes representaron 13% del total y las obras públicas descendieron a una proporción de 3% (viviendas, escuelas, hospitales, etc.).

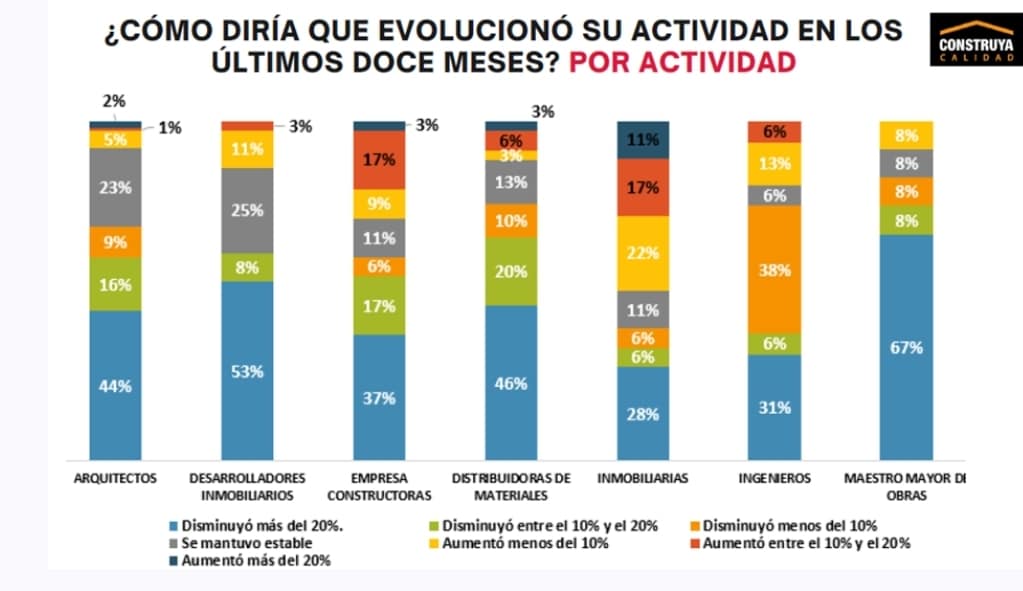

- Empresas inmobiliarias

Las inmobiliarias fueron las más optimistas sobre la dinámica de la actividad en el último año.

Fue el único eslabón de la cadena de valor en el que las respuestas positivas superaron a las negativas.

Del total, 50% señaló un mayor nivel de operaciones. Para 22% de las inmobiliarias, el número de operaciones creció menos de 10% anual. Para 17% avanzó entre 10% y 20% y para 11% mejoró más de 20%. En tanto, 10% mantuvo la actividad y el restante 40% consideró que hubo una caída, para la mayoría superior a 20% anual (28%).

En segundo lugar, se ubicaron los constructores. En este grupo, 29% opinó que tuvo un mayor nivel de actividad, 11% un sostenimiento y 60% una caída. Entre los primeros, la mayoría consideró que la recuperación estuvo entre 10% y 20%. Y entre los últimos, el mayor número de respuestas marcó una baja superior a 20% anual.

El tercer lugar fue de los ingenieros. Del total, 19% vió una mejora de actividad en los últimos doce meses, 6% un mantenimiento del mismo y 75% un deterioro. Del total de respuestas, 13% opinó que la suba fue menor a 10% anual. En tanto, 38% consideró que tuvo una contracción inferior a 10% anual y otro 31% una baja superior a 20%.

Los desarrolladores se ubicaron en el cuarto lugar y 53% de ellos señaló una disminución de la actividad mayor a 20% anual. Otro 25% opinó que no hubo cambios en el último año. Y el restante 14% logró un mayor nivel de actividad, que mayoritariamente fue menor a 10% anual.

En quinto lugar, encontramos a los distribuidores de materiales, entre los cuales 76% vio disminuir el nivel de actividad en los últimos doce meses. Del total, 46% opinó que la baja fue mayor a 20% anual, otro 20% que la misma se ubicó entre 10% y 20% y otro 10% que resultó menor a 10% anual. Asimismo, 13% mantuvo el nivel y sólo 12% indicó una mejora en el último año.

Entre los arquitectos, 69% consideró que hubo una contracción en el último año, 23% que se mantuvo sin cambios y 8% que hubo una recuperación. Del total, 44% señaló que la baja fue mayor a 20% anual.

Y los maestros mayores de obra (MMO) fueron los más negativos con relación al pasado reciente.

Del total, 83% consideró que la actividad fue inferior. Más aún, dos tercios de las respuestas totales se concentraron en una caída superior a 20% anual.

Los desarrolladores se ubicaron en el cuarto lugar y 53% de ellos señaló una disminución de la actividad mayor a 20% anual. Otro 25% opinó que no hubo cambios en el último año. Y el restante 14% logró un mayor nivel de actividad, que mayoritariamente fue menor a 10% anual.

En quinto lugar, encontramos a los distribuidores de materiales, entre los cuales 76% vio disminuir el nivel de actividad en los últimos doce meses. Del total, 46% opinó que la baja fue mayor a 20% anual, otro 20% que la misma se ubicó entre 10% y 20% y otro 10% que resultó menor a 10% anual. Asimismo, 13% mantuvo el nivel y sólo 12% indicó una mejora en el último año.

Entre los arquitectos, 69% consideró que hubo una contracción en el último año, 23% que se mantuvo sin cambios y 8% que hubo una recuperación. Del total, 44% señaló que la baja fue mayor a 20% anual.

Y los maestros mayores de obra (MMO) fueron los más negativos con relación al pasado reciente.

Del total, 83% consideró que la actividad fue inferior. Más aún, dos tercios de las respuestas totales se concentraron en una caída superior a 20% anual.

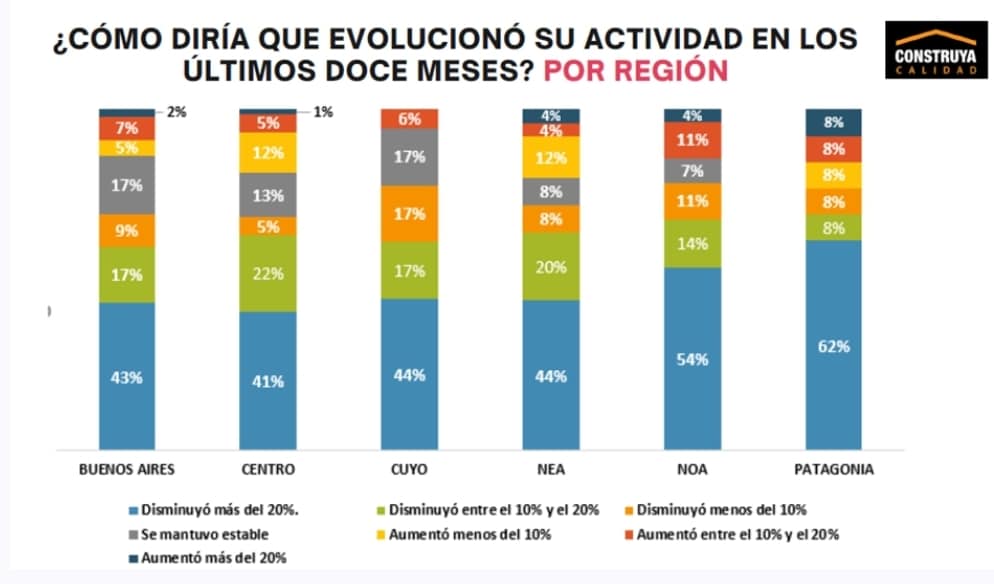

Prácticamente todas las regiones del país la mayoría de las respuestas señalaron que la actividad experimentó una contracción en los últimos doce meses.

Los encuestados con operaciones en Patagonia fueron los más positivos. Del total, 22% opinó que tuvo una mejora de la actividad y 78% consideró que tuvo una caída. Del total de respuestas, 62% registró una baja superior a 20% anual.

En segundo lugar, se ubicó el NEA, con 20% que registró un alza de la actividad, 8% que la mantuvo y 72% que la vio disminuir. Entre los primeros, 12% registró una suba menor a 10% anual. Entre los últimos, 44% dijo que su actividad cayó más de 20% y 20% que la misma retrocedió entre 10% y 20%.

Entre las regiones Centro y Buenos Aires también la mayoría de los encuestados vió descender su actividad en el pasado próximo. Pero, a su vez, fueron las regiones en las que se verificaron las mayores proporciones de encuestados que lograron mantener el nivel de actividad. En Centro, 68% experimentó una baja, 13% mantuvo el nivel y 18% lo incrementó.

En tanto, en BA, 69% tuvo una caída, 17% un mantenimiento y 14% una mejora. En ambas regiones, para la amplia mayoría la caída interanual fue superior a 20% y para otro grupo relevante la baja fue de 10% a 20% anual. Del otro lado, entre las respuestas positivas, la mayoría marcó que la suba fue inferior a 10% anual.

Por su parte, NOA y Cuyo completaron el cuadro con los peores guarismos. En NOA, 54% informó una caída de la actividad superior a 20% anual, llegando el total de respuestas negativas a 79%. Sólo 7% logró mantener el nivel de actividad. Y 15% lo vio subir, entre los cuales la mayoría consideró que la mejora se ubicó entre 10% y 20%.

En Cuyo, 78% registró una caída en el último año, 17% mantuvo su actividad y sólo 6% opinó que tuvo una mejora. Entre los primeros, 44% tuvo una disminución superior a 20% anual, 17% tuvo una caída de 10% a 20% y otro 17% una baja menor a 10%.

Colabora para mantener este sitio:

Banco Santander Argentina

Alias: CLIMA.GRADA.MEDUSA

Seguinos en X: @SRSur_Agency

Instagram: @srsurnewsagency

Abre este enlace para unirte a nuestra comunidad de WhatsApp: https://chat.whatsapp.com/DZwWOqFMhwM1N0wDyCDaVo