Argentina proyecta cultivar maíz en 6.5 millones de hectáreas

Argentina proyecta cultivar maíz en 6.5 millones de hectáreas.

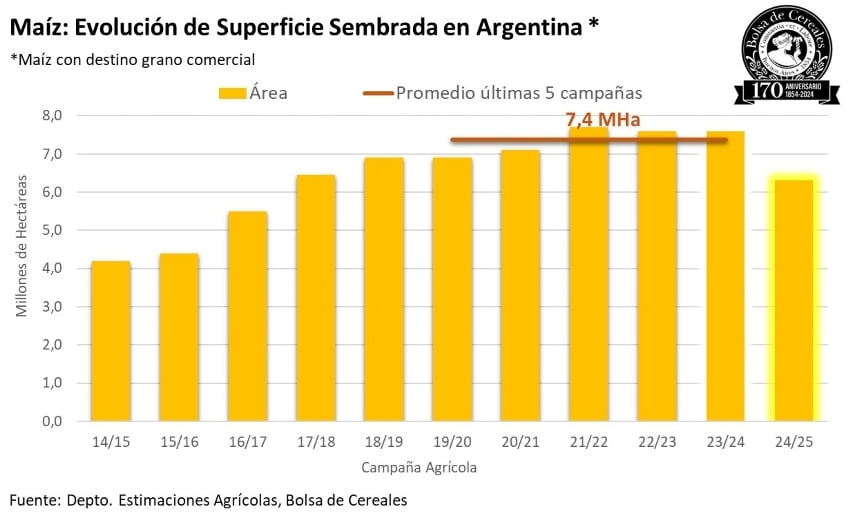

La superficie de maíz con destino grano comercial alcanzaría 6.3 millones de hectáreas según proyecta la Bolsacde Cereales de Buenos Aires.

Desde inicio del mes de julio se ha llevado a cabo el relevamiento de pre-campaña de maíz grano comercial 2024/25, para determinar cuáles son las expectativas de siembra para el próximo ciclo.

La tendencia general de los datos obtenidos hasta el momento evidencia una baja significativa en la intención de siembra del cereal, fundamentalmente por tres motivos.

El principal y más preocupante tiene que ver con la incertidumbre creciente respecto a la incidencia que tendrá el complejo de virus y bacterias asociados a Dalbulus maidis.

Un segundo factor es el climático, que, como se describirá más abajo, el escenario de “niña débil”-“neutral frio” pone un límite al aporte hídrico que tendrá el cultivo durante su ciclo.

Además el escenario de “niña débil” podría retrasar en algunos casos el comienzo de las lluvias de primavera y, como consecuencia, podría influir en la posibilidad de adelantar la fecha de siembra para escapar al pico poblacional de la chicharrita.

Por último, el factor económico en esta campaña presenta un escenario desafiante para todos los granos, especialmente para el maíz.

Este es debido a la rentabilidad ajustada que se observa en la campaña actual y al elevado requerimiento de capital asociado con su producción.

Frente a este panorama, se proyecta una superficie total destinada a maíz con destino grano comercial de 6.300.000 hectáreas.

Esa superficie implica 1,3 millones de hectáreas menos respecto a la campaña anterior (es decir, un -17,1%), sujeta a la evolución de las variables económicas y climáticas dada la extensa ventana de siembra y también a la evolución de las poblaciones de Dalbulus maidis.

De concretarse, se estarían alcanzando niveles por debajo de la campaña 2017/18.

La superficie de maíz con destino grano comercial alcanzaría las 6,3 millones de hectáreas.

- Escenario climático 2024/25

El inicio de la campaña 2024/25 encuentra a los perfiles con condiciones adecuadas de humedad en profundidad para buena parte de la provincia de Buenos Aires, aunque en superficie la humedad es escasa. Para las zonas primicia de siembra de maíz, la humedad tanto en profundidad como en superficie es insuficiente lo que obliga a esperar lluvias que reviertan esta situación para iniciar la siembra y transitar los primeros estadios en buenas condiciones.

- Cono Sur

De acuerdo con nuestro último informe agroclimático estacional, debido a que la circulación polar será potenciada por el desarrollo del evento frío, la primavera presentará un panorama muy desuniforme.

La mayor parte del Cono Sur observará precipitaciones normales a superiores a lo normal, pero se destacará un foco seco de amplia dimensión ubicado sobre el centro de la región pampeana.

Por otro lado, aunque se producirán marcadas oscilaciones térmicas, la intensidad de las heladas primaverales será moderada, finalizando cerca de su fecha promedio.

- Verano

Con la llegada del verano los vientos polares se retirarán hacia el sur, disminuyendo sus efectos negativos, pero el episodio frío alcanzará su mayor desarrollo, convirtiéndose en un “Neutral Frío” o una “La Niña Débil”.

El NOA, la Región del Chaco, el Noroeste de la Región Pampeana y el este de Buenos Aires recibirán precipitaciones normales a superiores a lo normal.

Contrariamente, gran parte del interior del país recibirá aportes bajo la media, con su foco en el límite común entre Córdoba, Santa Fe, La Pampa y Buenos Aires, y zonas aledañas.

La intensidad de los calores estivales apunta a mantenerse en un rango moderado, aunque se producirán focos de calor en las áreas del interior del país donde fallen las lluvias.

- Escenario económico 2024/25

En Estados Unidos, el mayor productor y exportador de maíz a nivel mundial, se prevén niveles de producción muy favorables a medida que se aproxima la cosecha, impulsados por las buenas condiciones climáticas.

Según el último informe del USDA, se espera que los rendimientos del maíz alcancen niveles récord, compensando la disminución en la superficie sembrada. Frente a este panorama, la producción norteamericana se proyecta en 338 millones de toneladas, lo que representa 5 millones de toneladas menos que el récord del ciclo anterior, pero aun así se ubica como la tercera mayor producción en la historia de Estados Unidos.

En efecto, se vería un crecimiento de su relación stock consumo que se ubicaría 4 puntos porcentuales por encima del promedio de los últimos 5 años.

Por otro lado, a medida que la oferta norteamericana se vaya materializando, las miradas del mercado migrarán al hemisferio sur, focalizándose en Brasil y Argentina.

Frente a esto, a pesar de todavía faltar un tiempo para el inicio de la siembra en Brasil, hay proyecciones que colocan a la producción en valores de 127 millones de toneladas, ubicándose 5 millones de toneladas por encima del ciclo 23/24 y registrando la segunda mayor en su historia.

Respecto al ciclo 23/24, la cosecha de la safrinha está próxima a finalizar, según los últimos datos de la CONAB, lo que incrementaría las exportaciones de maíz en los próximos meses.

- Economía norteamericana

En cuanto a la economía norteamericana, la inflación sigue disminuyendo, y en los mercados existe la expectativa de una posible reducción en las tasas de interés en la próxima reunión de la Reserva Federal en septiembre, lo que podría tener un impacto en los precios de los commodities.

Sin embargo, se especula sobre la posibilidad de que Estados Unidos entre en un ciclo recesivo, lo que también podría repercutir en los mercados en los próximos meses.

- Mar Negro

Respecto a la región del Mar Negro, a pesar de la persistencia del conflicto, las exportaciones de Ucrania continúan fluyendo con normalidad a través del corredor abierto en 2023, tras el fin del Black Sea Deal.

Si bien los niveles de exportación disminuyeron en los últimos meses a medida que se aproxima la nueva cosecha y se agota el remanente de maíz del ciclo anterior, esta tendencia no ha generado un impacto significativo en los mercados internacionales.

A su vez, para el nuevo ciclo 24/25, se espera una reducción en la producción debido a condiciones climáticas adversas, con temperaturas elevadas y precipitaciones por debajo de lo normal.

- Mercado de futuros

En el plano local, el precio a cosecha del maíz en el mercado de futuros MATba-Rofex para abril de 2025 se sitúa en 171 US$/tn, un 9% por debajo respecto a los valores del año anterior y un 3% por debajo del promedio de las últimas 5 campañas.

- Insumos agrícolas

Por otro lado, la mayoría de los insumos agrícolas han registrado una disminución en sus precios en comparación con el mismo periodo del año pasado, a excepción del combustible y la semilla de maíz.

Específicamente, los precios de los fertilizantes fosfatados y nitrogenados han caído un 3% y un 13%, respectivamente, mientras que los herbicidas han experimentado una reducción cercana al 10%.

En contraste, la semilla ha aumentado un 9% y los combustibles un 15%.

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency