Las exportaciones de trigo desde el Gran Rosario serían las menores en 10 años

Según el análisis de la Bolsa de Comercio de Rosario sobre la “producción y demanda regional del trigo en Argentina”, las exportaciones desde el Gran Rosario serían las menores en 10 años.

La campaña de trigo 2022/23 ya comenzó con complicaciones desde las gateras. Por un lado, los costos de los fertilizantes se dispararon a principios de año como consecuencia del conflicto bélico entre Rusia y Ucrania y, si bien los precios del cereal también mostraron una suba considerable, los márgenes para los productores resultaban más ajustados respecto de la campaña previa. Y, por el otro lado, el otoño dejó lluvias muy por debajo de lo normal, afectando seriamente la humedad disponible para avanzar con las siembras con normalidad.

Es por ello que, después del récord en 20 años de superficie sembrada que se había alcanzado en la 2021/22, las coberturas en la nueva campaña cayeron 15% i.a. y se terminaron sembrando 5,9 M ha a nivel nacional, un millón de hectáreas menos que el año anterior. La región que más cayó, tanto en términos absolutos como en términos relativos, fue la Región Centro con un descenso de 800.000 ha entre un año y otro (-18% i.a.) de la mano de un fuerte retroceso en Córdoba (470.000 ha o -35% i.a.), Santa Fe (230.000 ha o -17% i.a.) y el Norte de Buenos Aires (100.000 ha o -10% i.a.). En la Región Norte y la Región Sur el recorte de área entre un año y otro fue de 100.000 ha en cada una (-17% y -5% i.a., respectivamente).

Pero el patrón climático seco se sostuvo durante prácticamente todo el segundo semestre del año, por lo que los cultivos se desarrollaron en un ambiente extremadamente desfavorable. Y, para colmo de males, las heladas tardías ocurridas durante octubre en casi todas las regiones le dieron el golpe de gracia a aquellos cultivos que venían resistiendo.

Con algo menos de la mitad del trigo cosechado a esta altura del año, se estima que el rinde promedio nacional se desplomaría a 23,4 qq/ha, lo que sería el menor en 15 años y casi 12 quintales menos que los 35 qq/ha obtenidos en la campaña anterior. Por otra parte, de materializarse la estimación de superficie perdida, ésta se habría triplicado entre campañas y, con 835.000, el total de hectáreas no cosechadas a nivel nacional sería la más alta en más de 40 años: hay que retrotraerse hasta 1980 para ver una superficie perdida de semejante magnitud. La región más afectada en este aspecto ha sido, ampliamente, la Región Central. Allí se habrían perdido 671.000 ha en esta campaña, 5 veces más que en la 2021/22. Pero, dentro de esta región, la zona más castigada ha sido la zona núcleo (norte de Buenos Aires, sur de Santa Fe y este de Córdoba). En ésta se habrían perdido 391.000 ha, el 30% del área sembrada. Para tomar como referencia, el año previo se habían perdido 43.200 ha, un 3% de lo implantado.

Ante esto, la producción estimada de la cosecha a nivel nacional en el informe de noviembre por GEA es de 11,8 Mt, cayendo más de 11 Mt desde la campaña 2021/22. El guarismo tiene en cuenta las mencionadas 5,9 M ha sembradas y 835.000 ha perdidas. Sin embargo, los rindes que se estiman a medida que avanza la cosecha podrían hacer variar la producción total en diciembre.

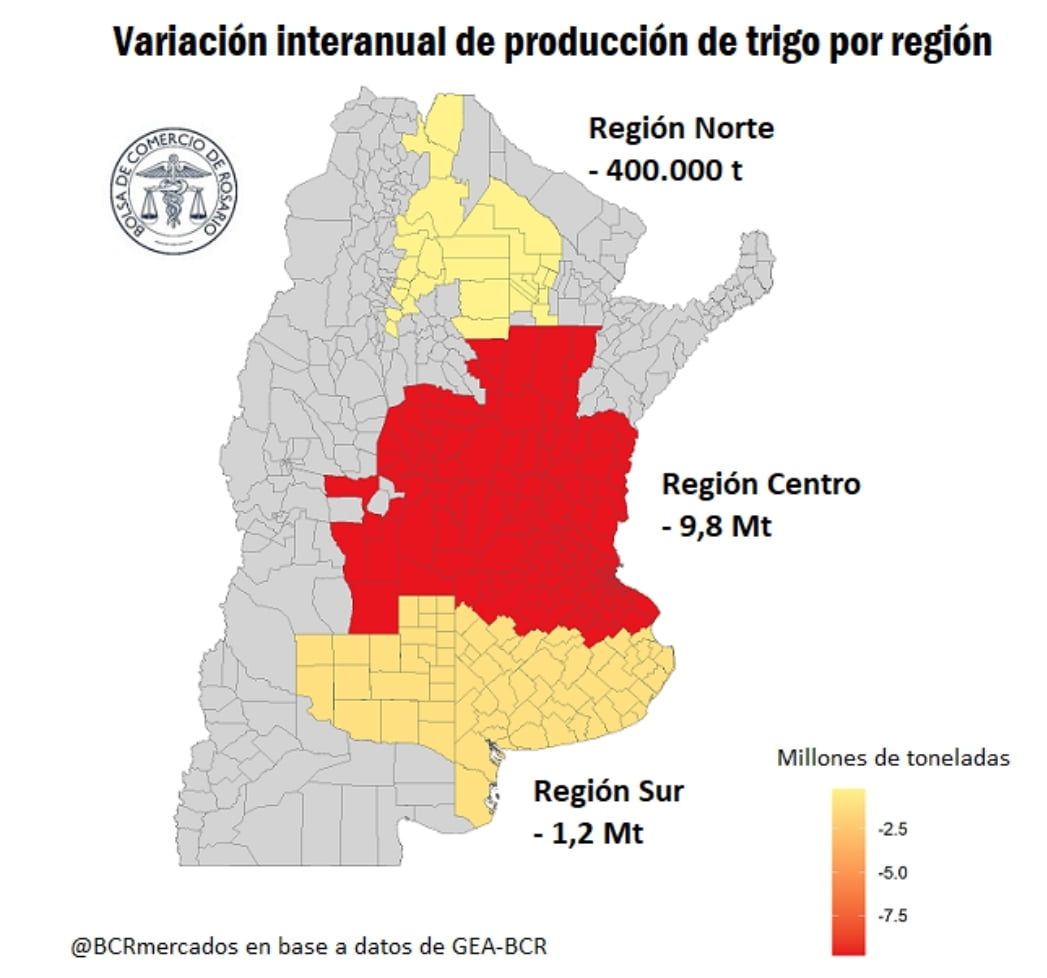

Sobre la base de la estimación de noviembre, dividimos la producción de trigo de Argentina en diferentes regiones y podemos encontrar una muy fuerte caída en la producción en todas las zonas, pero particularmente en la Región Centro. Ésta, que abarca el norte de Buenos Aires, Entre Ríos, Santa Fe, Córdoba, sur de Santiago del Estero y San Luis, pierde más de la mitad de la producción obtenida el año pasado, pasando de 15,9 Mt en la 2021/22 a tan sólo 6,1 Mt en la 2022/23, es decir 62% o 9,8 Mt menos. La Región Norte, que abarca el norte de Santiago del Estero, Chaco, Tucumán y Salta, también ve reducida fuertemente su volumen obtenido pasando de 0,7 Mt a 0,4 Mt entre  ciclos, una caída de 33%. Finalmente, la Región Sur es la que mejor desempeño relativo tuvo. Si bien la producción cae entre campañas, lo hace en una proporción menor: pasa de 6,4 Mt en la campaña pasada a 5,3 Mt en la nueva, un recorte de 1,2 Mt o 18%.

ciclos, una caída de 33%. Finalmente, la Región Sur es la que mejor desempeño relativo tuvo. Si bien la producción cae entre campañas, lo hace en una proporción menor: pasa de 6,4 Mt en la campaña pasada a 5,3 Mt en la nueva, un recorte de 1,2 Mt o 18%.

En lo que respecta a los usos del trigo, los principales consumos de éste en la campaña 2022/23 serán la molinería para la comercialización de harina, tanto en el mercado interno como su exportación, y la exportación del grano sin procesar.

Se espera que en la campaña 2022/23 la molienda de trigo alcance 5,5 Mt (45 % de la producción). Este número está considerado como un piso para la molienda nacional, siendo un volumen idéntico al de la campaña 2017/18 y en línea con los mínimos de 5 años.

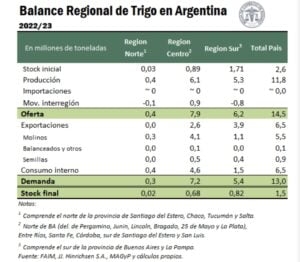

Basados en la ubicación de los molinos de trigo en Argentina se procede a estimar la molienda de trigo por zona para así obtener una idea de cuanto será la exportación y los movimientos de camiones por zonas a los puertos donde se remite la mercadería al exterior. Para la Región Norte se estima una molienda de 0,3 Mt, por lo que, combinado con otros usos, se espera que 100.000 toneladas bajen con trigo hacia los molinos de la región centro, lo que dejaría stocks en esa región en 0,02 Mt.

La Región Centro es la que mayor concentración de molinos harineros posee y, por lo tanto, la de mayor molienda estimada para la campaña 2022/23 con un total de 4,1 Mt (75 % del total). Parte de estas necesidades de grano para la molienda es probable que resulte abastecida por grano de otras regiones. Tal como se aprecia en el siguiente gráfico, dentro de la región centro, la zona del norte de Buenos Aires no posee suficiente grano como para abastecer las necesidades estimadas de molienda. Otro tanto ocurre en la provincia de Córdoba, donde la producción (1 Mt) no alcanza para satisfacer las necesidades de grano para molienda en toda la campaña (1,2 Mt).

Es por ello que se vislumbra un movimiento interregional de parte del grano excedente de la Región Norte (-0,1 Mt) y de la Región Sur (-0,8 Mt) hacia la Región Centro (+0,9Mt) así como también un movimiento intrarregional desde otras provincias de la región centro (como Santa Fe y Entre Ríos, que poseen producción de sobra para cumplir con la molienda estimada) para poder abastecer a aquellos molinos de Córdoba o el norte de Buenos Aires que usualmente adquieren el grano para industrializar en su propia zona.

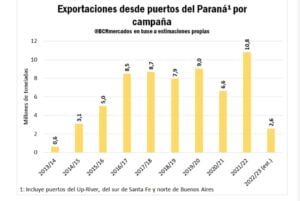

Considerando este movimiento interregional, y restando el uso de trigo como alimento forrajero, para uso de balanceados y semillas, nos quedan exportaciones estimadas de esta región en 2,6 Mt, que saldrían de los puertos del Gran Rosario y alrededores. Este sería el menor volumen de trigo despachado desde los puertos del Up-River en 10 años y significa una caída de 75% con relación al volumen embarcado desde puertos del Paraná en la 2021/22 (10,8 Mt en la campaña que cerró). De esta manera, los stocks finales en la región cerrarían considerablemente ajustados en casi 0,7 Mt.

Seguinos en Twitter: @SRSur_Agency