El regreso al mercado internacional de deuda

El regreso al mercado internacional de deuda, encuentra a las finanzas del Estado argentino cerca del hito de la semana que llegará el próximo miércoles, con la liquidación del nuevo BONTE 2030 (TY30P) y su primera cotización en el mercado secundario.

¿Cómo respondió la renta fija al regreso al mercado internacional de deuda?

En una semana marcada por la emisión del BONTE 2030, con vencimiento el 30 de mayo de 2030 (con opción de venta (put) ejercible el 27 de mayo de 2027), por un monto de US$1.000 millones, la deuda en dólares y en pesos mostraron un desempeño dispar.

Por un lado, la deuda soberana hard dollar retrocedió sobre el final de la semana, aunque logró cerrar con avances moderados en el WTD, con subas entre 0,1% y 0,3%.

Este comportamiento se dio en un marco positivo para el resto de los mercados emergentes y de frontera, donde el ETF

EMB registró una suba de 0,7%.

En el caso argentino, el precio promedio ponderado por outstanding de los bonos en dólares pasó de US$70,09 a US$70,15, mientras que el riesgo país se mantuvo estable en 651 puntos básicos.

Por otro lado, la deuda en pesos exhibió una compresión de tasas.

Los mayores ganadores fueron los BONCAPs más largos (T30J6 y T15E7), cuyas TEMs se ubicaron en la zona de 2,25% y 2,10%, respectivamente.

También destacaron los BONTAMs con vencimiento en septiembre y diciembre

de 2026, con TEMs entre 2,19% y 2,14%.

Finalmente, las LECAPs también mostraron un comportamiento positivo, con subas de hasta 1,4% en sus precios.

- Clave de la semana

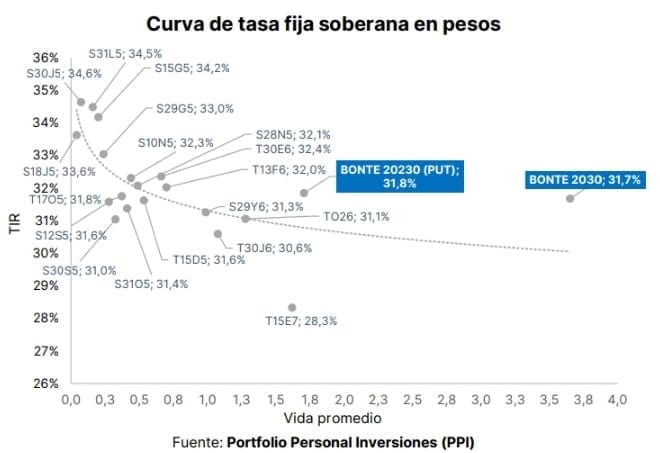

El principal hito de la semana llegará el miércoles, con la liquidación del nuevo BONTE 2030 (TY30P) y su primera cotización en el mercado secundario.

En este contexto, el TY30P actuará como referencia para la tasa fija, por lo que será clave seguir de cerca su desempeño.

¿Comprimirá? No sería un escenario descabellado, considerando referencias del tramo largo de la curva y la posibilidad de que la inflación de mayo traiga buenas noticias.

De todos modos, será necesario esperar algunas ruedas para contar con señales más concluyentes.

En cuanto a la agenda de licitaciones, el MECON se tomará una pausa esta semana.

Según el cronograma oficial, el próximo llamado está previsto para la semana siguiente.

En este escenario, hay que analizar los factores que estacionalmente conspiran a favor y en contra del dólar.

Este último viernes los dólares extendieron la suba exhibida desde el lunes pasado.

El A3500, que es un promedio de los valores negociados en la rueda, presentó el avance más pronunciado al trepar

1,8% a $1.195,3.

En tanto, el spot mostró el alza más escueta al incrementarse 0,4% a $1.190, aunque superó los $1.200 durante la rueda.

Siguiendo la misma sintonía, el CCL escaló 0,9% a $1.205 y el MEP 0,8% a $1.193.

Por su parte, los futuros de dólar habían iniciado con fuertes aumentos la última rueda del mes, que se caracteriza por el rolleo de la posición a punto de vencer.

Al mediodía, mostraban avances intradiarios de entre 1% y 1,8%, que los habían llevado a igualar los valores del 06/05, día previo a que el BCRA habría intervenido en la curva de futuros a juzgar por el incremento récord del interés abierto (especialmente en el contrato de diciembre).

No obstante, se desinflaron para el cierre: la mayoría de los contratos finalizaron sin cambios o con movimientos muy moderados.

Por ejemplo, la posición de junio permaneció inalterada en $1.208 (había llegado a saltar 1,6% hasta $1.228), la de agosto cayó 0,2% a $1.257 (había llegado a escalar 1,7% hasta $1.280) y la de diciembre terminó sin cambios en $1.349 (había llegado a trepar 1,6% hasta $1.370).

La suba del volumen operado de US$1.806 millones a US$1.861 millones y la baja del interés abierto de US$456 millones, impulsado por el vencimiento del contrato de mayo (-US$718 millones) y contrarrestrada parcialmente por la suba del de junio (+US$215 millones), no nos llamó la atención.

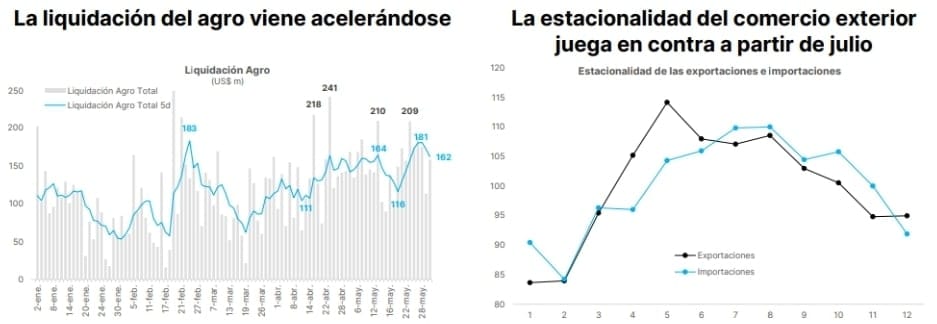

Pensando en lo que viene, nos parece relevante analizar qué factores podrían estacionalmente presionar al alza y a la baja al tipo de cambio:

- Comercio exterior: la estacionalidad de exportaciones e importaciones se torna desfavorable a partir de julio, una vez que la cosecha gruesa ya se haya liquidado. Dado que el Gobierno ratificó que las retenciones volverán a subir a partir del 01/07 para soja y maíz, esperamos que la desaceleración de la liquidación del agro a partir de julio sea más marcada por haberse “adelantado” liquidación para beneficiarse de las menores alícuotas. Respecto a las importaciones, su estacionalidad va acelerándose hasta marcar un pico en agosto (tres meses después de las exportaciones, que lo alcanzan en mayo). Recién en diciembre, con el inicio de la liquidación de la cosecha fina, la estacionalidad de las exportaciones e importaciones se vuelve nuevamente favorable. Dicho esto, el tipo de cambio podría verse presionado al alza por los flujos del comercio exterior en la segunda mitad del año.

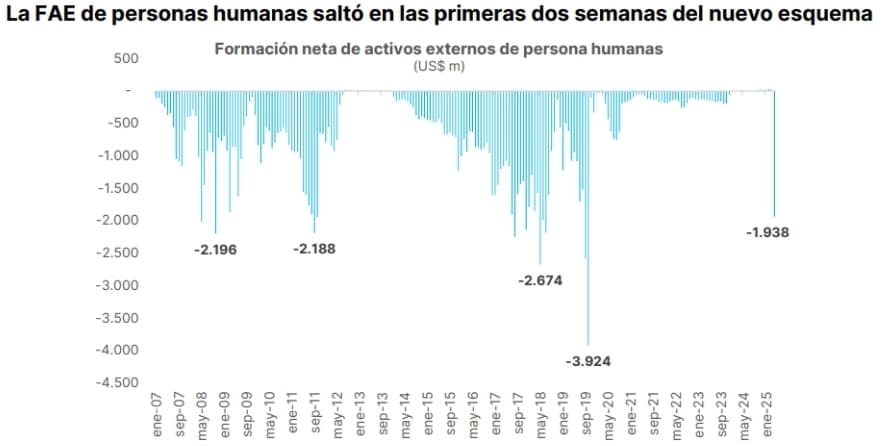

Fuente: Portfolio Personal Inversiones (PPI). - Dolarización de portafolios: en la segunda quincena de abril (primeras dos semanas bajo el

nuevo esquema cambiario), la formación neta de activos externos de las personas humanas totalizó US$1.938 millones. Haciendo un repaso por este siglo, observamos que, sin importar el signo político o el andar de la economía, la dolarización de portafolio es un

clásico de los años electorales. Es decir, deberíamos esperar que en la víspera a las elecciones de medio término del 26 de octubre haya una mayor demanda de dólares por

parte del retail. A modo de referencia, tomando experiencias de 2007, 2009, 2011, 2017 y 2019, la formación neta de activos externos de las personas humanas se duplicó o triplicó entre el piso y el techo observado previo a los comicios de aquellos años, dependiendo del poder adquisitivo del momento. Cabe mencionar que, en los años de mayor poder adquisitivo, fue mayor la dolarización de portafolios. Sin embargo, debemos destacar que abril fue un mes particular por tratarse del primero en más de cinco años en el que el retail podía dolarizarse. Aguardamos los datos de mayo para sacar una conclusión sobre un nivel más estable de demanda de dólares de minoristas.Fuente: Portfolio Personal Inversiones (PPI) - Turismo: más allá del pico estacional de enero y febrero, producto de las vacaciones de

verano, la estacionalidad del turismo emisivo y receptivo (en especial por vía áerea) vuelve a tornarse desfavorable en julio y agosto por las vacaciones de invierno. Es decir, el tipo de cambio podría verse presionado al alza por este factor, en un contexto en el que el tipo de cambio real está en niveles históricamente bajos.

- Plan de Reparación Histórica de los Ahorros de los Argentinos

La clave está en uno de los factores que podría mitigar la posible presión al alza sobre el tipo de cambio (en especial a partir de julio), es la hoy entrante en vigencia primera etapa del “Plan de Reparación Histórica de los Ahorros de los Argentinos”.

Más allá de incentivar el “consumo

reprimido”, la medida tendría como objetivo reanudar la dinámica de suba de préstamos que siguió al blanqueo.

Esto se traduciría en una oferta extra de divisas en el MULC, dado que las restricciones cambiarias siguen en pie para las empresas (los bancos les depositan pesos y venden los dólares en el MULC).

Como mencionamos en reiteradas ocasiones, la clave pasará por la magnitud en que aumenten los depósitos en dólares del sector privado, ya que

determinará el incremento de la capacidad prestable de los bancos.

Adicionalmente, el BCRA podría intervenir en futuros para alentar la inversión de portafolio de no residentes, las financiaciones locales y la emisión de ONs MEP y “cable”.

Esto redundaría en un superávit de

cuenta financiera que financie el déficit de cuenta corriente, tal como sucedió tras el exitoso blanqueo.

Fuente: Portfolio Personal Inversiones (PPI)

Colabora para mantener este sitio:

Banco Santander Argentina

Alias: CLIMA.GRADA.MEDUSA

Seguinos en X: @SRSur_Agency

Instagram: @srsurnewsagency

Abre este enlace para unirte a nuestra comunidad de WhatsApp: https://chat.whatsapp.com/DZwWOqFMhwM1N0wDyCDaVo