Experiencias de estabilización económica en Perú y Uruguay

Las experiencias de estabilización política en Perú y Uruguay partieron de crisis coyunturales recurrentes.

Estas experiencias fueron explicadas por Adrián Armas, gerente central de Estudios Económicos del Banco Central de Reserva peruano y por Gerardo Licandro, Gerente de Asesoría Económica del Banco Central del Uruguay.

“En Perú había 10 tipos de cambio para las exportaciones y 11 para las importaciones, y se llegó a la hiperinflación en forma paralela a la de otros países de la región”, comenzó el detalle de la estabilización de esa economía, a cargo de Adrián Armas.

“Se eliminó el financiamiento del Banco Central al Tesoro y se modificaron las reglas para las inversiones y el ingreso y egreso de capital”, explicó Adrián Armas, gerente de Estudios Económicos del Banco Central del Perú.

También se aplicó un uso racionalidad de la política monetaria y el combate a la hiperinflación. El mensaje fue “se va a tener control sobre los agregados monetarios porque no se va a financiar más al gobierno con emisión”, dijo.

Así fue que se aplicó un programa de estabilización mediante un riguroso programa de ajuste para estabilizar la economía

Una dramática figura usada por Armas para explicar el costo de social, el economista peruano expresó que “en hiperinflación, los diarios del Perú registraban que, por año, morían 20.000 niños”.

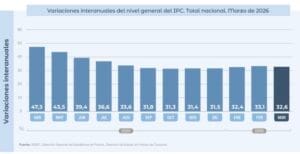

“En diciembre de 1990 se bajó la inflación y en 1991 estábamos en los niveles de inflación que tiene hoy la Argentina”.

Se redujo y simplificó el sistema de impuestos. Teníamos reservas negativas en los años 90 y teníamos depósitos de extranjeros pero el saldo de reservas era negativo y hoy somos uno de los países de la región con mayor nivel de reservas, explicó. Efectivamente, las reservas peruanas en divisas supera actualmente los US$ 70.000 millones de dólares.

“Dada la nula credibilidad que había, el mensaje era muy simple para ser creíble: no habrá más maquinita para financiar el gobierno y nunca nos quedaremos sin reservas monetarias”, por eso, “en 1994 cambia la historia cuando la inflación llega a 15% los peruanos confiaban más en la moneda local que en la moneda extranjera. Por todo esto pensamos que un tipo de cambio fijo es un ancla más fácil de entender”.

- Base monetaria

En el año 99 es cuando Perú llega a tener niveles de inflación internacionales, 3% anual. Los países que tienen inflación más en la región son solamente dos.

El ministro de Economía peruano de ese momento, Carlos Bologna, decía que había que derribar el Banco Central, “pero ya el Banco Central tenía control de la base monetaria” y “un poco antes comienzan a ingresar dólares a la economía peruana.

“La gente tiene derecho a la tenencia de divisas y eso implicó que el mercado financiero peruano volvió a crecer pero dolarizado. Antes el dólar estaba en el colchón o afuera del país”, describió Adrián Armas.

“Visto ex post uno mira una ruta clara. El caso de Perú es claramente exitoso. Ha sido un proceso de aprendizaje. El tema de la dolarización estuvo en boga hasta fines de los 90 cuando se produjo la crisis rusa y la moneda se devaluó 90%. En Ecuador, la gente no quiere volver a bajar al subte y quiere seguir dolarizada. Una vez que la sociedad se acostumbró a tener una moneda fuerte, si el Estado no es capaz de dar una moneda fuerte, la gente la buscará refugio en el dólar pero al ganar la confianza de la población, en base a crear una buena moneda, cambió el escenario”, continuó Armas.

La inflación baja genera apoyo en la población, definió enfáticamente y aclaró que “la inflación ya no es más un problema para el Perú”.

Durante las Jornadas Monetarias y Bancarias 2024, organizadas por el Banco Central de la República argentina, uno de los temas más atractivos giró en torno de las experiencias de estabilización política en Perú y Uruguay partieron de crisis coyunturales que fueron explicadas por Adrián Armas, gerente central de Estudios Económicos del Banco Central de Reserva peruano y por Gerardo Licandro, Gerente de Asesoría Económica del Banco Central del Uruguay.

- El caso Uruguay

Gerardo Licandro, gerente de asesoría económica del Banco Central del Uruguay, realizó un minucioso detalle secuencial de los vaivenes de la economía uruguaya desde la década de 1970 hasta nuestros días.

Explicó que “llegamos a una inflación de un dígito entre los años 90 al 98, con un plan de estabilización entre 1990 a 2004, combatiendo la inflación y moderar el financiamiento de la administración con emisión monetaria”.

Uruguay tuvo niveles de inflación muy alta aunque no como Perú y Argentina y “pasamos de una inflación crónica a una estabilización de la inflación”.

Sin embargo, el Plan de los 90 termina en la peor crisis financiera del Uruguay en 2002, después de la crisis de 2001 de la Argentina.

“Pero a diferencia de las crisis anteriores, la inflación no resurgió porque no se volvió al financiamiento monetario de la administración”, aclaró.

También es muy fácil entender el proceso de dolarización del Uruguay. Antes de 1977 había una ley de usura que fijaba la tasa en 10%, lo que explicaba la búsqueda del dólar como resguardo del ahorro interno.

Entre 1963 y 2002, Uruguay registró 5 planes de estabilización. Pero Uruguay estaba dentro de un proceso de inflación crónica y en esas condiciones fue que se diseñó un plan de estabilización. Uruguay es una economía pequeña y abierta basada en la producción primaria. Tuvo un boom de la construcción en los años 80 por el turismo argentino.

Uruguay tiene una apertura económica de 40% y es un país de refugio de los capitales vecinos aunque sólo el 5% de la fuga de capitales de Argentina termina en Uruguay.

- Cómo llegamos al Plan

“Veníamos con un nivel muy elevado de déficit fiscal que llegaba a 7% y la mitad se financiaba con emisión y en 1989 la reforma constitucional pasó los índices al nivel del crecimiento del salario y así se llegó a déficit de 6,9% en 1989. Uruguay realizó un ajuste fiscal con una reducción de impuestos”, expresó Licandro.

Para eso, fue muy importante la reforma de la Carta Orgánica del Banco Central que pone límite de hasta 10% del presupuesto ejecutado del año anterior. Es un financiamiento más de emergencia que un financiamiento estructural.

La inflación llegó a un dígito en el año 98, El déficit fiscal llegó a su nivel más bajo en 1992. El uso del financiamiento monetario cae estructuralmente aunque no hay una desaparición de dinero porque a medida que la economía crece hay una mayor demanda de financiamiento endógeno, de modo que en 1998 se decidió angostar la banda de flotación.

“Por cada punto de caída del PBI en Argentina, eso genera un reflejo de medio punto en la economía uruguaya. de modo que la caída de 15 puntos en Argentina en 2001 para Uruguay el reflejo fue de 7,5%. En 2002 tuvimos crisis pero no inflación porque se habían separado las cuentas fiscales del financiamiento del Banco Central”, detalló Licandro.

Hizo hincapié en que después de la crisis del 2002, el financiamiento monetario no existió. La conclusión es que para mantener bajo control la inflación es necesario tener un ancla nominal fuerte.

“La dolarización es popular y la riqueza de los hogares es un bien no transable y eso es muy difícil de cambiar cuando la sociedad conoce la diferencia por la propia percepción de la economía”, expuso.

Sin embargo, aclaró que “de todos modos, la dolarización no es suficiente y eso lo vemos en el año 2020, porque cuando a la economía le va mal, el tipo de cambio salta y es más caro el costo del financiamiento interno. Por eso para no caer en ese problema, las empresas afectan su gestión física y eso se verifica” en la realidad.

Para mantener equilibrio en la economía con dolarización también hay que pensar en fortalecer los mercados de la economía doméstica, enfatizó al cerrar su exposición el economista Gerardo Licandro.

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency