Se avecina un octubre desafiante para la acumulación de reservas

Se avecina un octubre desafiante para la acumulación de reservas aunque el BCRA se perfila a cerrar septiembre con un saldo positivo en el mercado oficial.

Con la compra de US$ 75 millones del viernes, revirtió completamente las ventas por US$ 30 millones del miércoles y US$ 20 millones del jueves.

Faltando sólo la rueda de hoy para terminar el mes, lleva adquiridos US$ 256 millones.

No obstante, todavía el partido no está definido. El BCRA fue vendedor neto en la última jornada de los últimos cuatro meses.

Para tener de referencia, vendió US$ 52 millones en la última rueda de mayo, US$ 38 millones en la de junio, US$ 81 millones en la de julio y US$ 238 millones en la de agosto.

Por ende, podría terminar con un saldo positivo más escueto.

Más allá de lo que suceda hoy, septiembre sería un mes particular para el BCRA.

Queda abierta la posibilidad de que pudiera adquirir divisas, a pesar de que se solaparan las cuotas del “viejo” y “nuevo” esquema de pago de importaciones.

Este efecto estaría suavizado por la postergación de importaciones de agosto a septiembre ante la expectativa de baja del impuesto PAÍS sin salto discreto compensatorio.

Diferir la nacionalización de la mercadería implicaba acceder a un tipo de cambio efectivo para importar 8% menor.

Esto redundó en menores importaciones devengadas en agosto y, por ende, menor base caja en septiembre.

En consecuencia, el salto de la demanda privada (las importaciones son su principal componente) fue mucho menor del previsto al momento en que se lanzó el nuevo régimen de pago de importaciones.

Aceleró en el margen de US$ 160 millones promedio en agosto a US$ 173 millones en septiembre.

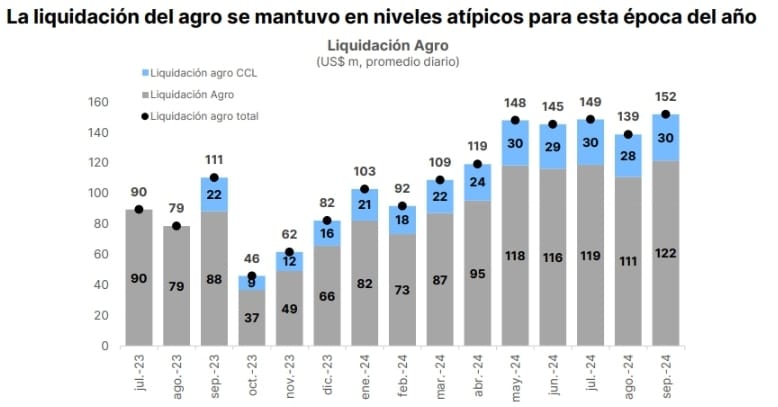

- Liquidación del agro

Otro factor que también contribuyó positivamente con la performance del BCRA fue que la oferta privada se mantuvo en niveles muy elevados para esta época del año.

Aquí ayudó que la liquidación del agro fuera algo mayor que en agosto, en contra de lo que marca la estacionalidad.

Típicamente, la liquidación del sector se desacelera marcadamente entre septiembre y noviembre, cuando alcanza un mínimo en el año.

Recién en diciembre empieza a rebotar con la entrada de las divisas de la cosecha fina.

A contramano de lo esperado, la liquidación del agro trepó de US$ 139 millones a US$ 152 millones, lo que supera incluso los niveles de mayo-julio (período de alta estacionalidad).

Dado que el blend sigue en pie, sólo el 80% de esta liquidación se canalizó por el mercado oficial. Es decir que US$ 122 millones se liquidaron por el MULC frente a US$ 111 millones en agosto.

El aumento en la probabilidad de que el crawling peg de 2% mensual se extienda por un mayor tiempo habría impulsado el carry y, por ende, la liquidación.

La liquidación del agro se mantuvo en niveles atípicos para esta época del año.

- Octubre será otra historia

En octubre, el BCRA no correría la misma suerte que en septiembre. Se avecina un octubre desafiante para la acumulación de reservas.

La dinámica del mercado oficial se tornará más desafiante para la acumulación de reservas.

Por el lado de la demanda, dejará de jugar a favor el efecto de haber diferido importaciones.

Ahora comenzarán a pagarse las importaciones postergadas de agosto a septiembre.

El BCRA pasará de enfrentar cuotas por 125% (25% de importaciones devengadas de mayo, 25% de junio, 25% de julio y 50% de agosto) a 150% en octubre (25% de junio, 25% de julio, 50% de agosto y 50% de septiembre).

Es decir, linealmente, sería un 20% más de las importaciones que van por el esquema.

No obstante, al contrario de lo que sucedió en septiembre, las “nuevas” importaciones que comienzan a acceder al MULC son más altas tanto por recomposición de stocks como por repunte de la actividad.

Es necesario recordar que las importaciones estuvieron retraídas en agosto (las importaciones devengadas sin energía cayeron más de 12% mensual), a la espera de la baja del impuesto PAÍS.

Por el lado de la oferta, la estacionalidad marca que la liquidación de divisas del agro debería desacelerarse desde los niveles actuales, lo que podría retrotraer la oferta privada.

Fuente: PPI Portfolio Personal Inversiones

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency