Para Ecolatina la pauta salarial es una quimera de corto plazo

La consultora Ecolatina observa que el objetivo del gobierno para 2023 es “coordinar paritarias para reducir la nominalidad” propiciando un ajuste de 60% anual para los salarios y se pregunta si esto es ¿una quimera en el corto plazo?

- El análisis

Tras la fuerte aceleración de la inflación a lo largo del 2022, controlar la evolución de los precios se ha vuelto imperativo para el Gobierno y sus aspiraciones electorales.

Bajo esta premisa, desde el Ministerio de Economía se planteó como objetivo ordenar la nominalidad en torno al 60% anual (pauta de inflación del presupuesto 2023), guarismo que implica alcanzar una inflación mensual del 4%, desaceleración no menor teniendo en cuenta que la misma fue de 6,1% en el segundo semestre del año pasado.

Para ello, hacia el cierre del 2022 se cerraron acuerdos de precios con diversos sectores con vigencia hasta el primer trimestre de este año, en donde los más significativos parecerían ser el programa Precios Justos y aquellos que alcanzan a productores de insumos difundidos.

Al mismo tiempo, la desaceleración lograda durante el último bimestre del año pasado -en parte por esta coordinación, pero fundamentalmente por la caída en el precio de las verduras y un abaratamiento relativo en el precio de la carne vacuna- permitió que el crawling peg modere la tendencia alcista exhibida durante los meses previos.

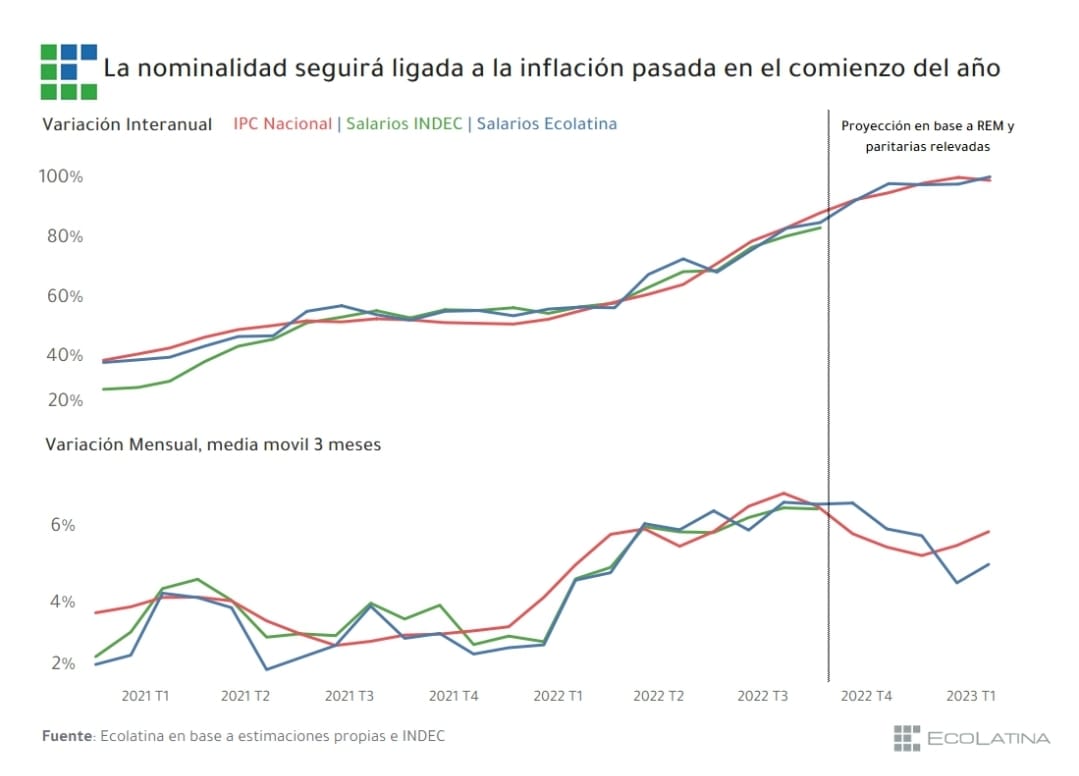

En este sentido, un elemento clave para el ordenamiento nominal son las paritarias: es difícil encarar una significativa moderación de la inflación si los salarios se quedan “pegados” a la inflación pasada.

En este marco, el oficialismo también busca que las negociaciones se firmen al ritmo del 60%, siendo un acuerdo semestral del 30%, una estrategia para lograr la aceptación de los sindicatos e iniciar el camino.

Ahora bien, ¿es posible un ordenamiento de esta magnitud? ¿a qué riesgos se enfrentaría esta estrategia?

En primer lugar, vale decir que los sindicatos tienen incentivos a colaborar con el Gobierno, previendo que un cambio de signo político -ante un fracaso de la política económica actual- pueda desfavorecerlos.

Un elemento adicional es que en 2022 el promedio anual del salario registrado real habría crecido alrededor de 0,5%.

El principal factor detrás de esto es el acortamiento de la vigencia de las paritarias, que no sólo dio la posibilidad de renegociar ante la escalada inflacionaria, sino que contribuyó a reducir la heterogeneidad de la perfomance de los salarios reales por sector.

Tal vez el punto más relevante se vincula a los significativos aumentos pautados en las renegociaciones para el primer trimestre del año, asociados a la nominalidad pasada.

Desde Ecolatina relevamos acuerdos que representan más del 80% del índice de salarios del sector privado de INDEC y hallamos un incremento trimestral superior al 15%.

En función de la inflación esperada por el REM, esto no sugiere que se llegará a la temporada alta de las paritarias -hacia marzo/abril- con una merma significativa del poder adquisitivo.

Sin embargo, justamente el hecho de que el año comience con una nominalidad que lógicamente está mirando más a lo ocurrido durante el 2022 hace que, apenas transcurrido un mes de este año, el objetivo del Gobierno comience a agrietarse por las perspectivas de una inflación más alta que el 4% mensual, el “ritmo” consistente con la pauta oficial.

Por este motivo, desde algunos gremios comienzan a existir voces disonantes que prefieren “ver para creer” en una desaceleración antes de poner la firma.

- Los obstáculos se avizoran tempranamente

Consideramos que este escepticismo tiene fundamentos en la realidad por distintos factores que mantendrán elevados los registros de inflación, la cual exhibirá un comportamiento más similar al del año pasado de lo que el oficialismo pretende.

Por un lado, también los servicios públicos exhibirán aumentos por encima de la pauta del 30% durante la primera mitad del año: las tarifas subirán entre el 15-20% en enero y deberán tener nuevos ajustes -que por cuestiones electorales difícilmente sean pasados a la segunda mitad del año- debido a que es necesario continuar reduciendo los subsidios económicos para cumplir el programa fiscal trazado con el FMI.

Una muestra de esto es la indexación del precio del boleto del colectivo y trenes, que tras la suba de 40% en enero se ajustará -a partir de marzo- en función de la inflación pasada, garantizando una recuperación de este precio relativo.

Por otro lado, una nueva aceleración del precio de las frutas y las verduras no debe descartarse en el corto plazo -de hecho, según información del IPC GBA Ecolatina, esperamos incrementos del 10-20% para enero- debido a la sequía, tal como ocurrió el año pasado.

Asimismo, como señalamos en un informe reciente los precios al consumidor de la carne vacuna también podrían mostrar una corrección en las próximas semanas, ya que no sólo se encuentran más de 25% por debajo del precio que tenían hace un año en términos reales según los datos del IPCVA, sino que ya se están verificando aumentos importantes en el precio de la hacienda en pie: en la segunda quincena los valores subieron cerca del 35% en el Mercado Agroganadero de Cañuelas.

De este modo, difícilmente el programa de Precios Justos -que cubre productos empaquetados y justamente excluye productos frescos- evite una aceleración también en los alimentos.

Si bien el tipo de cambio real no se encuentra tan atrasado como en otros momentos de la historia reciente, las escasas reservas internacionales -y la necesidad de cumplir la meta de acumulación en el marco del acuerdo con el FMI- hacen que recurrir al ancla cambiaria -típico ingrediente del año electoral- sea una estrategia poco sostenible.

Así, por más que la depreciación del tipo de cambio oficial corra algo por detrás de la inflación, impondrá un piso alto a su desaceleración.

Con respecto a este último punto, hay que agregar que, producto de las restricciones, el tipo de cambio oficial puede no ser tan determinante en el precio de muchos bienes no esenciales.

Estos sí podrían verse más afectados por la volatilidad de la brecha cambiaria, que estará a la orden del día durante el año electoral.

Si bien es cierto que el impacto de este fenómeno en la medición del IPC es acotado, esta particularidad podría extenderse a otros bienes más básicos -finales e intermedios- en tanto sea necesario profundizar la administración de la escasez de los dólares.

En este sentido, se debe mencionar que, si bien la participación en el programa Precios Justos garantiza las divisas a tipo de cambio oficial, en caso de que el ritmo de aumentos mensuales permitido se perciba acotado, la renovación del programa podría complicarse y eventualmente sumar bienes al grupo para el cual el crawling peg deja de ser una variable relevante en la estrategia de pricing.

En cualquier caso, malas noticias en el frente externo o con la renovación de los sucesivos vencimientos de la deuda en pesos -ahora concentrados a partir de abril- podrían trasladarse a la inflación más rápidamente, elevando el riesgo de una disparada nominal, tal como ocurrió tras la renuncia de Martin Guzmán a comienzos de julio del año pasado.

- Conclusiones y perspectivas

Esto refleja que ya sólo con observar el primer semestre emergen desafíos e inconsistencias acerca del cumplimiento del sendero de desinflación, consistente con un 30% semestral, criterio bajo el cual el Gobierno intenta ordenar las demandas salariales y la nominalidad de la economía en general.

En cambio, prevemos que el nivel de precios avance en el orden del 40% hacia junio, dejando así una inercia mayor de cara al semestre electoral, cuando algunos de estos procesos se vuelvan a “activar”.

Tal es el caso de las paritarias, donde si bien su acortamiento resulta una buena noticia para los trabajadores formales -de ser necesario reciben ajustes asociados a la “nueva” inflación- es un mecanismo que refuerza la inercia inflacionaria y vuelve a los shocks más permanentes.

Así, la divergencia entre la inflación esperada y la real significarán rápidamente nuevos ajustes en la segunda mitad del año, máxime teniendo en cuenta la búsqueda de alcanzar una mejora del poder adquisitivo de cara a las elecciones.

Por su parte, el Gobierno podría moderar los aumentos de precios regulados y acudir nuevamente a los controles de precios, pero esto no bastará para que la desaceleración se sostenga o sea significativa, especialmente considerando que hacia el cierre del año la incertidumbre acerca de la nueva administración pueda suscitar una nueva escalada en los precios.

En esta línea, prevemos que la dinámica inflacionaria se ordene en torno al 35% en la segunda mitad del año, implicando una inflación anual que volvería a comenzar con “9”.

No obstante, no debe olvidarse que eventos disruptivos en la escena política vinculados al resultado electoral pueden llevarnos fácilmente a una inflación de tres dígitos incluso sin que exista un salto del tipo de cambio oficial.

Para finalizar, vale mencionar que la intención del Gobierno de ordenar la nominalidad al 60%, en un contexto de ajuste fiscal y una política monetaria contractiva, no luce descabellada.

Sin embargo, los todavía desalineados precios relativos y los vigentes mecanismos de propagación de la inflación vuelven desafiante dicha tarea en un año electoral.

Sin detrimento de esto, apuntar a una inflación mensual de 4% es mejor que intentar solamente que la misma no se acelere.

En este sentido, es valorable la coordinación desde comienzos de año ya que de cualquier otro modo la inflación iba a superar cómodamente los tres dígitos este año.

Seguinos en Twitter: @SRSur_Agency