En qué cambia la agenda de la Argentina en el nuevo escenario global

En qué cambia la agenda de la Argentina en el nuevo escenario global

Escribe Jorge Vasconcelos*

Dentro del dinámico proceso presente de realineamientos internacionales y nuevos escenarios geopolíticos es válido analizar en qué cambia la agenda de la Argentina en el nuevo escenario global.

Los lineamientos de campaña anticiparon, para la segunda presidencia de Donald Trump, políticas semejantes a las que se implementaron desde principios de 2017, pero el contexto es muy diferente, por lo que el escenario será inédito apenas se pongan en marcha las fuerzas de acción y reacción.

En caso de preguntarse en qué cambia la agenda de la Argentina en el nuevo escenario global, pueden bosquejarse los contornos de esta nueva etapa, pero a la Argentina no le conviene gastar energías en especulaciones, dada la amplia gama de reformas domésticas pendientes, focalizando en una agenda que pueda ser útil para atravesar cualquier escenario.

- En qué cambia la agenda de la Argentina en el nuevo escenario global

La activación de conflictos comerciales, la posibilidad de guerra de monedas con un dólar más fuerte y precios de commodities más débiles, o una tasa de interés de los Estados Unidos que baje menos de lo esperado, constituyen un combo deberá ser tomado como dado apenas comience a confirmarse, total o parcialmente.

En comercio exterior, apenas un 8% de las exportaciones de bienes de la Argentina se dirigen a los Estados Unidos, pero el intercambio en servicios y la dimensión de la Inversión Extranjera Directa tienen una ponderación bastante mayor.

Esa balanza puede inclinarse más o menos, dependiendo del rol que asuman México y Brasil ante el nuevo escenario.

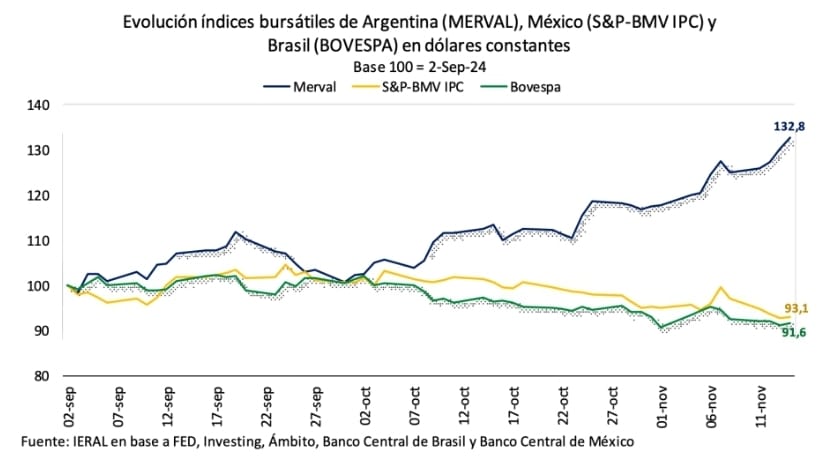

Obsérvese al respecto la diferenciación de los índices bursátiles desde principios de octubre, con caída similar de México y Brasil y aumento significativo del Merval.

Un razonamiento análogo cabe también para la dimensión financiera, dado el elevado endeudamiento que el país ya tiene con el FMI, del orden de los 45.000 millones de dólares.

¿Cuánto más puede lograrse por esta vía?.

Un nuevo mundo en el que sanciones financieras pasen a ser un arma de disputas geopolíticas, requiere agilidad para administrar los pasivos del país, lo que hace recomendable que el gobierno pueda preservar el DNU que habilita negociaciones de trámite express.

Quizá un canje voluntario de deuda, en el que se ofrezcan nuevos títulos con cupones de interés más atractivos, a cambio de estirar vencimientos, sea el camino más adecuado en función de los compromisos externos, pero si la oportunidad se presenta será una ventana acotada en el tiempo.

- Trump con mucho más poder

Así, transitar el 2025 no será un mero trámite. En los Estados Unidos pasará a gobernar un Trump con mucho más poder que el que dispuso en 2017, pero con nuevos desafíos a escala global.

En relación a ocho años atrás, ahora hay

- una alianza mucho más explícita entre Rusia, China e Irán;

- la Unión Europea acaba de ser advertida por el “Informe Draghi” de sus serios problemas de competitividad, agravados por el encarecimiento de sus costos energéticos (¿será por eso que algunos de sus líderes ahora están más dispuestos a un acuerdo con el Mercosur?);

Estados Unidos sigue siendo la meca de la innovación, pero ahora es un país más endeudado y con un déficit fiscal mayor, mientras China ha ampliado sus esferas de influencia, logrado que el yuan se utilice en reemplazo del dólar en algunas regiones del planeta, pero internamente su economía está amenazada por fuerzas deflacionarias como las que enfrentó Japón a principios de los años ’90, por lo que hay pocas dudas que Pekín recibiría el impacto más duro en caso de iniciarse una guerra comercial.

La Argentina, por su parte, cuenta hoy con fundamentos en su economía que estaban ausentes doce meses atrás,

considerando la dinámica fiscal, la marcha de la inflación y el cambio en las expectativas de consumidores y empresas.

Sin embargo, subsisten enormes desventajas con países que se han destacado por su competitividad y ritmo de crecimiento en las últimas décadas (Australia, Corea, Israel, entre otros), por lo que la Argentina no puede darse el lujo de especular; necesita profundizar su agenda de reformas.

- Compleja transición argentina

Hay que tener en cuenta que la Argentina sigue inmersa en una compleja transición, dejando atrás un “modelo”, basado en el cierre de la economía y el gasto público como supuestas “locomotoras”, pero con un nuevo régimen que sólo puede desplegar su potencial en el mediano plazo, haciendo que los “resabios” del viejo modelo perduren en ciertos sectores y regiones.

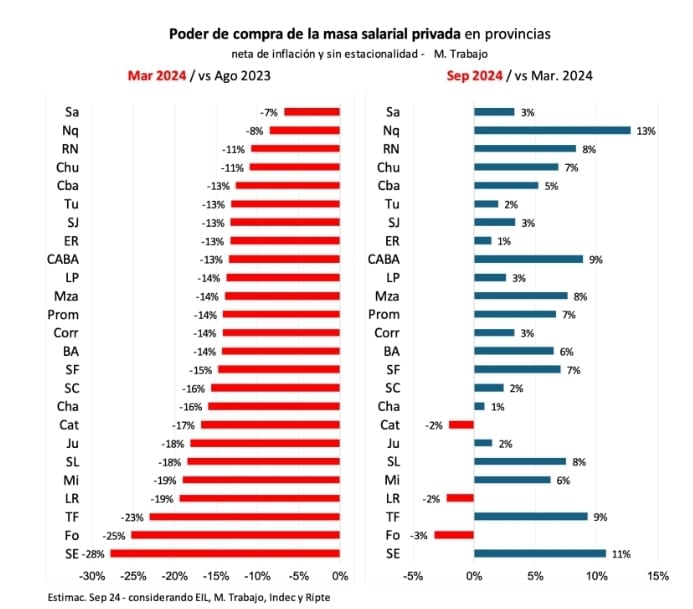

Es por estas características que la salida de la recesión muestra datos heterogéneos, de acuerdo a las estimaciones del economista de IERAL, Jorge Day, focalizando en la evolución de la masa salarial privada: de marzo a setiembre de 2024 (desestacionalizado) entre las provincias que lograron más rápida recuperación en términos reales, habiendo caído menos hasta marzo, se cuentan Neuquén, Río Negro y Chubut.

Del otro lado, con merma significativa de poder adquisitivo de la masa salarial privada hasta marzo, y descensos adicionales entre marzo y setiembre, se tiene a Formosa, La Rioja y Catamarca.

Con rebote importante, pero sin compensar la caída previa, se encuentran Mendoza y CABA.

Con las actuales tendencias, el rebote del PIB del orden del 4,5% para 2025 luce altamente probable pero, a partir de esa base, no puede asegurarse que la economía habrá de seguir creciendo al ritmo que lo hizo bajo la convertibilidad, cuando entre 1991 y 1998 el PIB se expandió al 4,7% anual acumulativo.

- Reformas a medio hacer: el ejemplo de Brasil

Un ejemplo cercano,con reformas a “medio hacer” y resultados positivos pero no extraordinarios es el de Brasil, que logró salir de la estanflación con medidas adoptadas durante el gobierno de Temer (completó el mandato de Dilma).

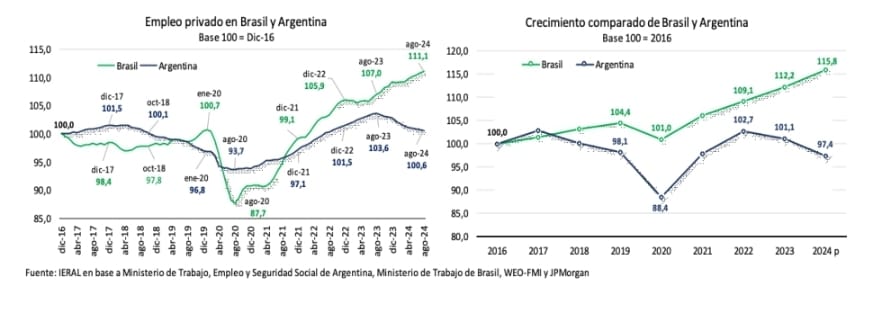

A partir de 2016 y hasta el 2024, el PIB de Brasil creció a un ritmo del 1,9% anual acumulativo y el empleo privado formal lo hizo al 1,4% anual, a partir de una reforma laboral profunda y la fijación de un techo al gasto público que en los primeros años posibilitó una caída simultánea de la inflación y de la tasa de interés.

Dato importante, no hubo aportes significativos de industria y construcción a esos guarismos.

Medido por el lado del comercio exterior, el dinamismo de Brasil entre 2016 y 2024 se observó en el incremento del 23,4% anual de las exportaciones de petróleo; de 11,2% del complejo minero; el aumento de 9,9% anual de las exportaciones agropecuarias y del 7,9% de celulosa.

- En qué cambia la agenda de la Argentina en el nuevo escenario global

Todo indica que, de aquí a 2030, la Argentina podría replicar o aproximarse a los guarismos de Brasil en exportaciones de hidrocarburos y minería, pero tendría que romper la inercia en el sector agropecuario y en el forestal.

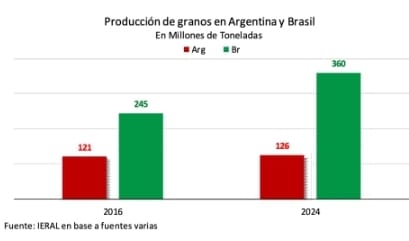

Hay que tener en cuenta que la cosecha de granos en Brasil se incrementó en 115 millones de toneladas desde el 2016, contra apenas 5 millones en la Argentina.

Es muy difícil encender el motor del campo con el nivel actual de las retenciones.

Además, para crecer por encima del 2,0% anual, contando también con los motores de servicios e industria, la Argentina debería encarar una profunda reforma laboral, crear un super IVA que absorba Ingresos Brutos y tasas municipales, y también lograr mayor especialización y escala a través de acuerdos con la India, Estados Unidos, Unión Europea, entre otros.

Mientras tanto, en la coyuntura, el debate sobre seguir o no con el cepo ha entrado en una nueva dimensión, pasando a ser una discusión menos “binaria”.

A mediano y largo plazo no debería haber dudas respecto a la conveniencia de pasar a un régimen monetario-cambiario permanente, pero en el corto plazo lo que se advierte en este segundo semestre es que los efectos más dañinos de los cepos sobre la economía han cedido terreno, ya que el comercio exterior se ha normalizado, sin los cupos y trabas vigentes hasta fin de 2023 y que el blanqueo ha catalizado la entrada de capitales al sistema financiero y al mercado de bonos y acciones.

El contraste con el año pasado es notable, ya que la suscripción de Obligaciones Negociables emitidas por firmas que operan en el circuito local pasó de 1.700 millones de dólares en 2023 a más de 7.000 millones en el estimado de 2024. Y los créditos en “argendólares” se han incrementado 30% desde mediados de agosto, y podrían más que duplicar esa variación en próximos meses, ya que los depósitos en dólares aumentaron un 82% en igual período.

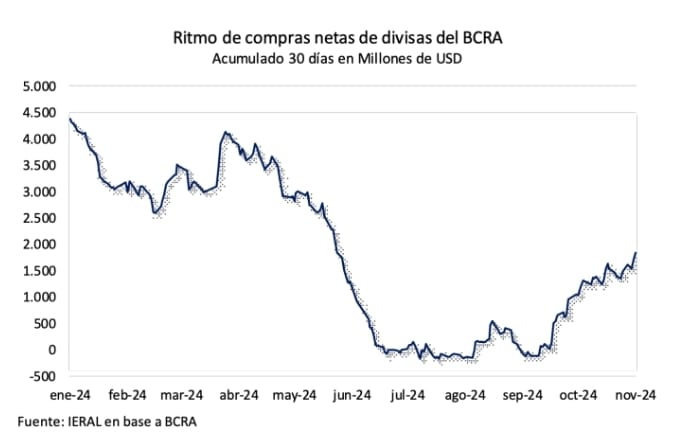

Con esta dinámica, el Banco Central logró en los últimos 30 días acumular compras por casi 2.000 millones de dólares en el mercado oficial, y la política económica recuperó la iniciativa, con expectativas que se ajustan rápidamente a las señales del gobierno.

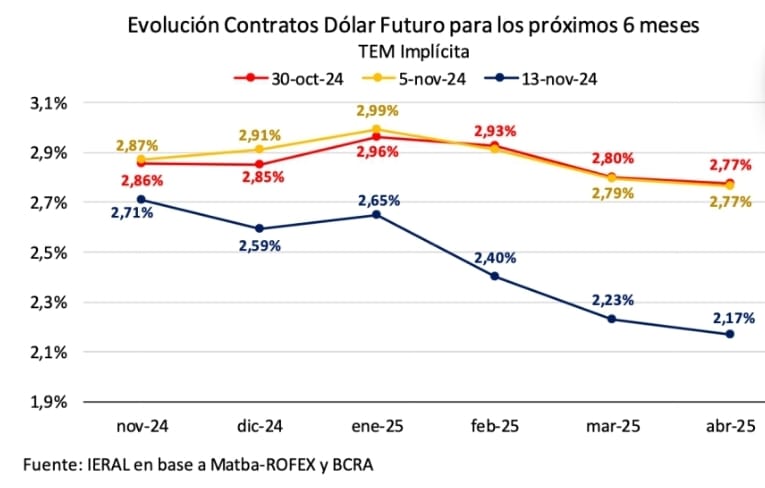

Es lo que ocurrió con el desplome del “dólar futuro” tras el anuncio oficial de pasar a un deslizamiento del 1,0% mensual del tipo de cambio, en caso que la inflación se mantenga debajo del 3,0% mensual (tras el 2,7% de octubre).

La ratificación del “ancla cambiaria” dentro de la política de estabilización, de todos modos, requiere que la entrada de capitales no se debilite para asegurar la consistencia del sector externo, ya que con las tendencias actuales la cuenta corriente del balance de pagos apunta al terreno negativo.

Por tanto, el “momento” elegido para salir del cepo sigue siendo relevante y, todo indica que no conviene dejar para después de octubre de 2025 esa tarea, para evitar turbulencias en el período electoral previo a las legislativas.

*Economista Jefe del IERAL, instituto de la Fundación Mediterránea. En memoria de Carlos Steneri, notable economista uruguayo, fallecido el 14 de noviembre de 2024. Entre los múltiples atributos de Carlos se cuenta haber contribuido a evitar que la crisis bancaria de Uruguay en 2002 tuviera el mismo desenlace de la crisis de Argentina de 2001/02.

Fuente: Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL)

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency