Más de diez años de estanflación

Escribe Jorge Vasconcelos*

Más de diez años de estanflación constituyen una prueba irrefutable del agotamiento del “modelo” organizado en torno a la expansión del gasto público como vector de “crecimiento”.

Enfrentado a la imposibilidad de financiamiento, este “modelo” ha derivado en múltiples y nocivos “efectos colaterales”, desde los cepos al cambio y al comercio exterior, hasta la emisión de pesos cada vez más descontrolada.

El balotaje del 19 de noviembre certificó que este modelo no sólo se había agotado en términos económicos, sino también en la dimensión política.

Javier Milei, que necesita asumir el 10 de diciembre con un plan consistente para evitar ser arrastrado por el comportamiento errático de las variables financieras, empezó a tomar decisiones que lo diferencian de su rol de candidato.

Esto se verifica no sólo por el perfil que adquieren los miembros del gabinete, también por el discurso.

Todavía no hay hoja de ruta para mostrar, pero se van descartando opciones.

Al mismo tiempo, se reconoce la fuerte necesidad de tejer alianzas por fuera del núcleo duro de LLA y del PRO, clave para conseguir la aprobación legislativa de los proyectos por venir.

Lejos de una “escribanía”, ahora el Congreso será un archipiélago de bancadas.

La dinámica de los primeros días muestra que la búsqueda de gobernabilidad está reseteando algunas de las ideas fuerza con las que el presidente electo llegó hasta aquí.

Esta mutación obliga al gobierno entrante a conseguir resultados en los primeros meses, para consolidarse en el poder.

Si bien todavía no hay suficientes señales “por la positiva”, el bosquejo de la hoja de ruta comenzó por el descarte de caminos que figuraban en el plano original.

La desactivación del proyecto de dolarización, aunque no sea del todo explícito, permite focalizar las conjeturas en opciones más convencionales, desde avanzar hacia una unificación cambiaria, tal como se planteó en el arranque de la gestión del ex presidente Macri, hasta un régimen inicialmente desdoblado del mercado cambiario, con un tipo de cambio oficial y otro libre.

Se descuenta que, en esta segunda opción,

las empresas y los particulares podrían comprar y vender sin la maraña de regulaciones actuales, que muchas veces impiden acceder al mercado oficial si se ha operado en el CCL, y viceversa.

Dada la controvertida experiencia de la unificación cambiaria entre los años 2016 y 2019, parece asignarse mayor probabilidad a un régimen transitorio de desdoblamiento cambiario.

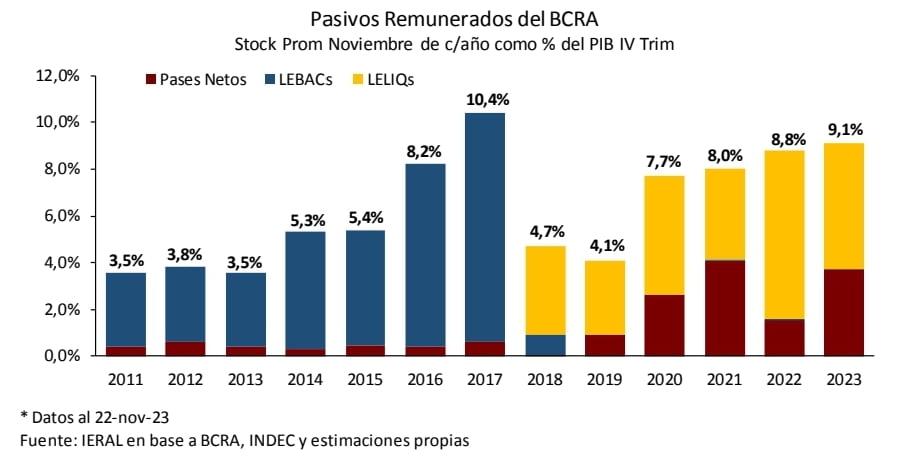

Esta percepción se refuerza cada vez que miembros relevantes del gobierno entrante alertan sobre el “riesgo de las Leliq”.

Aunque se trate de un riesgo sobrevaluado por parte de la gestión entrante, hay que prestarle atención al diagnóstico, porque puede derivar en medidas con impactos relevantes para la macro.

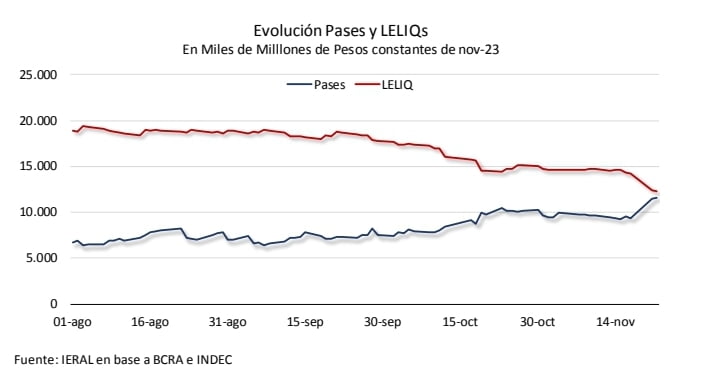

De hecho, los bancos están haciendo, a ritmo acelerado, un enroque desde las Leliq hacia los pases (instrumentos equivalentes, pero de menor plazo de renovación).

- El “problema de las Leliq” y una salida posible

Todavía no hay definiciones, pero una forma de encarar el “problema de las Leliq” sería reducir fuertemente la tasa de interés que paga el Banco Central por este instrumento, actualmente del 133% TNA, ofreciendo un “canje voluntario” por bonos de largo plazo.

De este modo, de un modo u otro, la baja de tasas se trasladaría a la remuneración de los plazos fijos, justo en un contexto de aceleración adicional de la tasa de inflación.

Ese tipo de abordaje derivaría en un incremento significativo de la demanda de activos alternativos al plazo fijo, incluyendo el dólar.

De allí que no es improbable que el plan arranque con un mercado cambiario desdoblado, para que la demanda de dólares se canalice al CCL, sin afectar las reservas.

El círculo cerraría si la administración entrante consiguiera fondos frescos en divisas para poder abastecer la punta vendedora del mercado libre, no tanto como instrumento de contención de la brecha sino para esterilizar pesos.

De confirmarse estos lineamientos, será crucial que pueda mantenerse encapsulado el fogonazo inflacionario y que la brecha cambiaria termine aterrizando en un nivel razonable.

Sólo en ese caso podrá ensayarse el paso

siguiente, más cercano a la unificación cambiaria, instrumento consistente con un plan de estabilización.

- Una cifra que impresiona

Los intereses que el Banco Central paga por sus pasivos remunerados alcanzarán este año una cifra estimada de 15,7 billones de pesos, que impresiona a primera vista.

Pero el stock de Leliqs y pases ha pasado de 7,7% a 9,0% del PIB entre 2020 y 2023. No hay una dinámica explosiva.

- Hoja de ruta

Corresponde subrayar que las Leliqs son un problema derivado del déficit fiscal

financiado con emisión monetaria.

De allí que un eventual alivio en la carga de

intereses de las Leliq no debería verse como sustituto del ajuste fiscal, que es la madre del problema.

En la medida en que la hoja de ruta incluya el detalle de los ítems del presupuesto

sobre los que se habrá de concentrar la reducción del déficit, y esta agenda sea

factible, entonces podrá recuperarse el control sobre los dos vectores que en 2023

explican la aceleración inflacionaria:

a) la falta de financiamiento genuino del déficit fiscal, cubierto por emisión directa e indirecta;

b) la sostenida caída de la demanda de dinero, que achica la base imponible del “impuesto inflacionario”.

- Escenario “no lineal”

La Argentina ha ingresado a un escenario “no lineal”, por el cual “un poco más” de

déficit fiscal lleva a “mucha más” inflación.

De allí que para quebrar esta dinámica se

necesita un presupuesto equilibrado para 2024, no tan sencillo de ejecutar.

El incentivo del lado de la política está en que sólo bajo ese escenario será posible esperar para la segunda parte de 2024 un descenso nítido de la tasa de inflación y un rebote del nivel de actividad.

En cualquier otro escenario, los desafíos abruman. En cabeza del Banco Central hay

reservas negativas por 10.000 millones de dólares y “cuentas a pagar” por unos 35.000 millones, incluyendo compromisos con importadores, las ventas de futuro en el Rofex y títulos dolarizados, caso de las “Levid”.

- Deuda interna

Asimismo, en cabeza del Tesoro hay

vencimientos de deuda interna por 20% del PIB en 2024, de los cuales 7 puntos corresponden a tenedores privados, mientras que los compromisos externos suman 4.000 millones de dólares (excluyendo FMI y organismos).

Entre tanto, el gobierno saliente tampoco ayuda. Cambió la “mezcla” entre oficial y libre a 50 y 50, por lo que el dólar para exportadores subió un 22% en una semana, guarismo similar a la devaluación post paso.

- Inflación cercana a 14%

Noviembre habrá de incorporar parte de ese impacto, con una inflación que bien podría acercarse al 14%.

Sin embargo, como el 50% de las exportaciones se liquidan en el mercado libre, no ingresan dólares al Central, por lo que las importaciones siguen trabadas.

El desabastecimiento es alarmante, con consecuencias que pueden ser irreversibles en el plano de la salud, y parálisis en cada vez más plantas industriales.

Así, tras más de una década de estanflación, el gobierno saliente se despide con dosis reforzadas de la misma receta, que empuja los precios para arriba y la actividad para abajo.

*Economista Jefe del IERAL, Instituto de Estudios sobre la Realidad Argentina y Latinoamericana.Fundación Mediterránea

**Las opiniones de los columnistas son de su exclusiva responsabilidad en ejercicio del derecho constitucional a la libre expresión sin censura previa y no necesariamente reflejan la línea editorial de SRSur News Agency.

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency