Se recupera la superficie prevista para la siembra de soja

Se recupera la superficie prevista para la siembra de soja correspondiente a la nueva cosecha gruesa 2023/2024.

La próxima campaña agrícola de soja tendrá una superficie de cultivo similar a la registrada en la campaña 2019/2020 por lo que sería la mejor proyección tras cuatro ciclos de baja sostenida.

A partir de la primera semana de agosto, se inició el relevamiento de precampaña de soja correspondiente al ciclo 2023/24.

Según los datos recopilados, se evidencia una tendencia positiva producto de diversos factores, una mayor disponibilidad de superficie que no pudo ser utilizada para cultivos competidores, como trigo y girasol, así como una mejor competitividad respecto a otros cultivos de verano debido a una relación insumo/producto más favorable.

Además, a pesar de un pronóstico irregular en cuanto a la distribución espacial de las precipitaciones, se anticipa una paulatina recuperación de la humedad durante la ventana de siembra en las regiones primicia, sumado a una normalización del régimen de lluvias estivales en línea con el promedio histórico o incluso levemente superior.

No obstante, el área quedaría supeditada a la disponibilidad de semillas, la cual se ha visto considerablemente afectada por la sequía del ciclo previo.

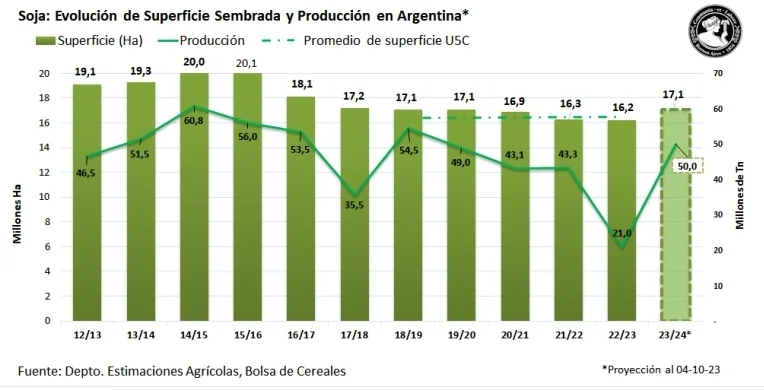

Dada la situación presente, se proyecta una superficie destinada a la siembra de soja en la campaña 2023/24 que alcanzaría las 17.100.000 hectáreas, lo que representa una expansión del área interanual del 5,6%.

Esta cifra refleja un aumento del 2,3% en relación con el promedio de los últimos cinco años, e iguala la superficie de la campaña 2019/20, interrumpiendo la sucesión de ciclos de retracción de área del cultivo.

Teniendo en cuenta lo mencionado, la proyección de producción para la campaña 2023/24 ascendería a 50.000.000 de toneladas, registrando un incremento interanual del 138,1%, equivalente a 29.000.000 de toneladas, siendo la segunda más alta de los últimos cinco años.

- Evolución de la superficie sembrada con soja en Argentina (2013-2023)

- Situación regional

La información relevada reporta una recuperación del área de soja, principalmente en los planteos de primera.

Por un lado, la escasez de humedad durante el período de siembra de trigo, más acentuada sobre el margen oeste, no permitió cumplir con los planes de siembra, provocando una resignación de hectáreas en el Sur de Córdoba, oeste de los Núcleos Norte y Sur y Norte de La Pampa – Oeste de Buenos Aires.

Luego, en el norte del área agrícola, la escasez de lluvias durante julio, agosto y septiembre ha obstaculizado la siembra de girasol en el NEA y Centro-Norte de Santa Fe.

Ambos escenarios han liberado hectáreas que podrán destinarse a la siembra de soja de primera.

Sumado a ello, la alta inversión inicial que requiere el cultivo de maíz, precios relativos más favorables para soja y una mejor relación insumo-producto, ayudarían a explicar la expansión del cultivo frente al resto de las alternativas de verano.

La posibilidad de alcanzar esta superficie estará sujeta a la disponibilidad de humedad superficial durante la ventana de siembra, con un pronóstico inicial de precipitaciones moderadas, que se espera aumenten hacia finales de la primavera.

Esta expansión de área representaría un incremento interanual del 11% a nivel nacional para los planteos de soja de primera ocupación, siendo el segundo año de expansión de los mismos, previendo una recuperación que podría ascender a los 12,6 millones de hectáreas de la campaña 2018/19.

Por su parte, el Centro-Norte de Santa Fe, Entre Ríos y el Centro de Buenos Aires, en donde la humedad a la siembra permitió cumplir con la superficie presupuestada de fina, serán las principales regiones sobre las cuales se podrán incrementar los planteos de segunda.

Sobre el resto de la región agrícola, principalmente sobre ambos núcleos y el Norte de La Pampa-Oeste de Buenos Aires, la retracción en el área del cereal de invierno ha sido la causante de una importante caída para el doble cultivo trigo/soja.

Esto último generaría una caída interanual del -5% a nivel nacional para los planteos de segunda ocupación, alcanzando una retracción de -8% si se lo compara con el promedio de las últimas cinco campañas.

Se estima que la superficie de soja de segunda podría ser la más baja de los últimos siete años, correspondiendo al 28% del área de soja total proyectada para la campaña 2023/24.

- Escenario climático

Luego de experimentar las últimas tres campañas bajo las condiciones del fenómeno “Niña”, se prevé que el ciclo 2023/24 esté influenciado por un año “Niño” de intensidad moderada, modulado en sus inicios por los vientos polares del sur, generando una distribución irregular de las lluvias.

La ausencia de precipitaciones durante las últimas semanas acentuó la falta de humedad en gran parte de la región agrícola, imponiendo la necesidad de precipitaciones en el corto y mediano plazo.

La perspectiva para el inicio de la ventana de siembra en las regiones primicia del norte de Buenos Aires y sur de Córdoba y Santa Fe, auguran precipitaciones similares al promedio.

Por otro lado, sobre sectores del Norte de La Pampa – Oeste de Buenos Aires, en donde la falta de lluvias ha generado un marcado déficit hídrico que impidió la siembra de otros cultivos, es necesario que se reestablezca el régimen normal de lluvias para cumplir con los planes actuales de siembra.

Con un progresivo ascenso térmico, comenzará la recarga de los perfiles sobre el NOA, a principios de noviembre, y sobre el NEA para el mes de diciembre, lo que permitiría ir recuperando la humedad de los perfiles antes del inicio de la ventana de siembra.

Distinta es la situación para gran parte de la provincia de Córdoba que recibirá precipitaciones por debajo del promedio hasta diciembre, y recién luego se reactivarán hasta alcanzar volúmenes promedio.

Durante la temporada estival del 2024, las temperaturas serán menos extremas que las últimas dos campañas a causa de un aumento en el régimen de precipitaciones.

Enero se prevé con un equilibrio entre la demanda atmosférica creciente y las precipitaciones, lo que resultaría en un balance hídrico normal, a excepción de una franja central en Córdoba, noreste de La Pampa y sur de Santiago del Estero.

Durante febrero, se proyectan lluvias en Entre Ríos, Centro-Norte de Santa Fe, NEA y parte del NOA, que podrían alcanzar o superar los niveles habituales de precipitación.

No obstante, en gran parte de Córdoba, Buenos Aires y el sur de Santa Fe, se anticipan lluvias ligeramente inferiores al promedio, mitigadas por la disminución de las temperaturas. Este escenario se desarrollaría durante el periodo crítico sobre la región central.

Asimismo, estas precipitaciones beneficiarán a los cuadros del norte de la región agrícola que iniciarían estadios críticos durante el mes de febrero.

Para marzo, se espera que las precipitaciones alcancen o superen los niveles promedio en el trayecto que va desde el norte de Buenos Aires hacia el NOA y NEA, en contraste con lo que ocurrirá sobre el centro y sur de Buenos Aires y la provincia de La Pampa, donde las precipitaciones estarán ligeramente por debajo de lo habitual, acompañadas por temperaturas medias iguales al promedio.

Durante la temporada estival del 2024, las temperaturas serán menos extremas que las últimas dos campañas a causa de un aumento en el régimen de precipitaciones.

Enero se prevé con un equilibrio entre la demanda atmosférica creciente y las precipitaciones, lo que resultaría en un balance hídrico normal, a excepción de una franja central en Córdoba, noreste de La Pampa y sur de Santiago del Estero.

Durante febrero, se proyectan lluvias en Entre Ríos, Centro-Norte de Santa Fe, NEA y parte del NOA, que podrían alcanzar o superar los niveles habituales de precipitación.

No obstante, en gran parte de Córdoba, Buenos Aires y el sur de Santa Fe, se anticipan lluvias ligeramente inferiores al promedio, mitigadas por la disminución de las temperaturas.

Este escenario se desarrollaría durante el periodo crítico sobre la región central. Asimismo, estas precipitaciones beneficiarán a los cuadros del norte de la región agrícola que iniciarían estadios críticos durante el mes de febrero.

Para marzo, se espera que las precipitaciones alcancen o superen los niveles promedio en el trayecto que va desde el norte de Buenos Aires hacia el NOA y NEA, en contraste con lo que ocurrirá sobre el centro y sur de Buenos Aires y la provincia de La Pampa, donde las precipitaciones estarán ligeramente por debajo de lo habitual, acompañadas por temperaturas medias iguales al promedio.

Finalmente, para el otoño se esperan temperaturas iniciales cercanas al promedio y levemente por debajo hacia el final de la temporada.

Se espera una menor probabilidad de heladas tempranas, dado el contexto de año Niño”.

A su vez, se prevé que las precipitaciones estén ligeramente por debajo de lo normal durante mayo, coincidiendo con el inicio de la cosecha.

- Escenario económico

Con el objetivo de examinar los incentivos económicos que influirán en las decisiones de los productores durante la próxima campaña agrícola 2023/2024 respecto al cultivo de soja, resulta fundamental contemplar una serie de variables que conforman el panorama actual.

Estas variables abarcan los precios de mercado, los costos de producción y el contexto local e internacional, que determinará los incentivos finales de los productores.

A pesar de un balance global de soja más holgado en comparación con el año pasado, Estados Unidos presenta una situación diferente.

La relación stock/consumo es la más baja en 8 años debido a una reducción del 7% en el área sembrada y una disminución de la producción en 10 millones de toneladas desde la primera estimación del USDA, producto del clima adverso.

Por otro lado, se espera la segunda mayor producción de maíz en Estados Unidos, lo que mejoraría su relación stock/consumo del 12% al 18%.

Los precios internacionales reflejan esta situación con caídas en soja y maíz, pero con la oleaginosa manteniéndose en valores más elevados.

En el mercado de Chicago, tomando el periodo de pre-siembra (julio-septiembre) el maíz cayó 24% respecto al mismo periodo el año anterior y 39% frente a los máximos del año pasado cuando llegó a valer 322 US$/tn.

Mientras que soja, también siguiendo la tendencia bajista, solo acumuló una baja del 7% y 19% respecto a julio-septiembre del 2022 y a los máximos registrados en el mismo año.

Al comparar los precios actuales con el promedio de los últimos cinco años, el precio del maíz ha vuelto a su media con mayor velocidad, mientras que la soja se mantiene en un nivel relativamente más alto.

En este sentido, la soja se encuentra un 25% por encima, mientras que el maíz sólo en un 5%.

Sin embargo, se espera un aumento importante en la oferta de Sudamérica en comparación con la campaña anterior.

Brasil podría alcanzar un récord de producción de 163 millones de toneladas y Argentina proyecta una recuperación en la producción.

Este aumento en la oferta sudamericana podría presionar los precios en los próximos meses, aunque mucho dependerá del clima y la demanda de China.

Fuente: Bolsa de Cereales de Buenos Aires

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency