EE.UU. estima su cosecha de soja en 127.7 millones de toneladas

Escribe Guido D’Angelo*

El Departamento Agrícola de Estados Unidos (USDA) publicó por primera vez sus perspectivas para la campaña 2023/24 e informó que, para la soja, EE.UU. estima una cosecha de 127.7 millones de toneladas, mayor producción, molienda y stocks finales, y menores exportaciones en comparación con 2022/23.

La proyección de cosecha de soja en 122.7 millones de toneladas, implicaría un aumento del 5% de la recolección del año pasado, principalmente por mayores rendimientos esperados.

De consolidarse esta expectativa, la producción marcaría un récord histórico para Estados Unidos. Los analistas esperaban en promedio una producción de 122,3 millones de toneladas.

Las exportaciones de EE.UU. en la 2023/24 alcanzarían 53,7 millones de toneladas, por debajo de la campaña anterior, mientras que la demanda para crushing alcanzaría 62,9 millones de toneladas, récord para el país. Los stocks finales se proyectan creciendo hasta 9,1 millones de toneladas por encima de los 8 millones de toneladas que esperaba el mercado en promedio.

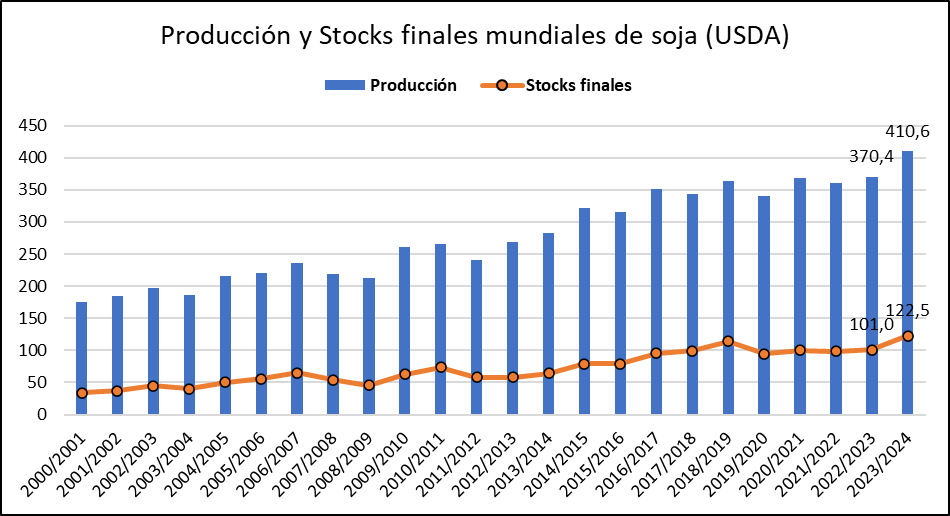

A nivel global, se proyecta una producción récord para la soja en la campaña 2023/24 de 410,6 Mt. Además del aumento productivo de los Estados Unidos, se proyecta una producción récord para Brasil de 163 Mt, con una recuperación para nuestro país que produciría 48 Mt. Se proyecta un mayor comercio a nivel global, con las importaciones de China aumentando 2 Mt entre campañas, hasta 100 Mt, récord para el país asiático. Los stocks finales mundiales alcanzarían 122,5 Mt, 21,5 Mt por encima del año pasado, y más de 14 Mt por encima de lo esperado por analistas en la previa.

En cuanto a los ajustes de la campaña 2022/23, se realizó un ligero incremento en la estimación de stocks finales para EE.UU. hasta 5,9 Mt, apenas por encima de lo esperado por analistas. A nivel global, el mercado estaba a la expectativa de los números para Sudamérica; se mantuvo la estimación de producción 27 Mt para Argentina, cuando el merado esperaba una reducción de por lo menos 2,5 Mt. Para Brasil, la producción se incrementó en 1 millón de toneladas hasta 155 Mt, en línea con lo que esperaban los analistas en la previa, y representando un récord para el país. Los stocks finales mundiales se incrementaron marginalmente (+0,7 Mt m/m), cuando el mercado esperaba una ligera reducción.

Evaluando el impacto en precios, la soja estaba cotizando en torno a los US$ 4/t por debajo del cierre anterior previo a la publicación del informe, tendencia que intensificó luego de su divulgación.

- Maíz

La expectativa para el maíz 2023/24 en Estados Unidos muestra un panorama hacia arriba: mayor producción, mayor uso interno y exportaciones, y mayores existencias finales. La cosecha de maíz se proyecta en un récord histórico en el país norteamericano, con un ascenso de más del 10% respecto a la actual cosecha, gracias tanto a aumentos en el área como en el rinde.

Se pronostica que el consumo total de maíz en EE.UU. subiendo un 5%, apuntalado tanto por mayor uso interno como por más exportaciones. Se espera que las exportaciones de maíz estadounidense aumenten, ya que los precios más bajos dan competitividad y respaldan una suba en el comercio mundial luego de la merma observada durante la cosecha 2022/23. Se espera que la participación de mercado de Estados Unidos en el comercio mundial de maíz aumente ligeramente, aunque se encontraría por debajo del promedio de los últimos 5 años.

El USDA espera más exportaciones de maíz desde Argentina y Brasil, considerando a la producción en nuestro país volviendo a condiciones climáticas normales después de la sequía. Con la oferta total de maíz de EE.UU. subiendo por encima del consumo, los stocks finales 2023/24 en Estados Unidos cerrarían en su nivel más alto desde 2016/17. Las existencias representarían el 15,3 por ciento del uso, la proporción más elevada desde la campaña 2018/19.

A nivel mundial, se espera un récord de producción de maíz, con subas productivas en Estados Unidos, Argentina, la UE, China y Serbia. Asimismo, se esperan recortes entre campañas en Ucrania y Brasil. Los stocks finales globales ambicionan subir 15,5 millones de toneladas en la campaña 2023/24, con un mayor almacenamiento en Estados Unidos, compensado en parte por disminuciones en Brasil y China.

- Trigo

Los primeros números 2023/24 para el trigo de EE.UU. esperan menos oferta y exportaciones, mayor consumo interno y stocks a la baja en comparación con 2022/23. Se proyecta la oferta de trigo estadounidense más baja que el año pasado, con menores existencias iniciales, compensadas parcialmente por una producción esperada ligeramente mayor.

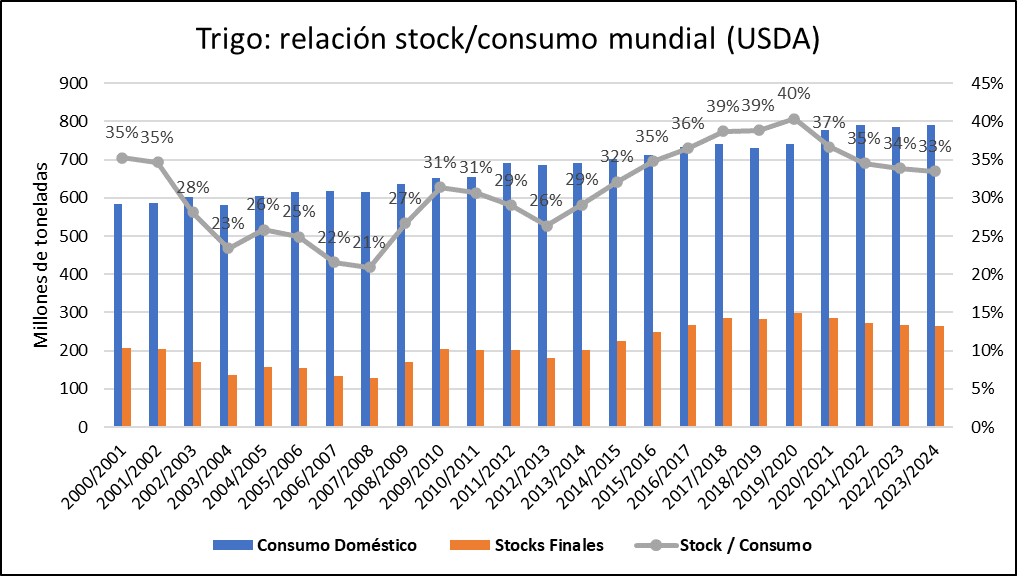

La perspectiva mundial de trigo para 2023/24 es de menor oferta, comercio, consumo y existencias finales en comparación con 2022/23. Los repuntes de cosecha en varios países, como Argentina, Canadá, China, la UE e India, superan los recortes productivos que se esperan en Australia, Rusia, Ucrania y Kazajstán. El USDA imputa el mayor incremento productivo del trigo a Argentina, esperando que la producción “se recupere de una sequía significativa”.

El consumo mundial proyectado es 3 Mt menos que la campaña actual. La mayor oferta de otros cereales forrajeros 2023/24 haría al trigo sea menos competitivo en la próxima campaña. El comercio mundial se proyecta con caídas de 5,5 millones comparando con el ciclo 2022/23.

Los stocks finales proyectados 2023/24 se reducen cerca de 2 Mt respecto a la cosecha 2022/23. Se prevé que los stocks se vean recortados en Rusia y la UE, pero aumenten en China e India. De concretarse estos pronósticos, nos encontraríamos con la relación stock/consumo más baja desde 2014/15, con más de la mitad del almacenamiento mundial en China.

*Analista del Departamento de Estudios Económicos. Bolsa de Comercio de Rosario

Seguinos en Twitter: @SRSur_Agency