El litio debe transparentar sus precios a través del Mercado de Metales y Futuros

Advierten que el litio debe transparentar sus precios a través del Mercado de Metales y Futuros para dar transparencia comercial y fiscal a este commodity mineral.

La Cámara Latinoamericana del Litio alertó hoy en un documento sobre la necesidad de fijar precios de referencia para este commodity mineral a través del Mercado de Metales y Futuros constituído jurídicamente en la República Argentina.

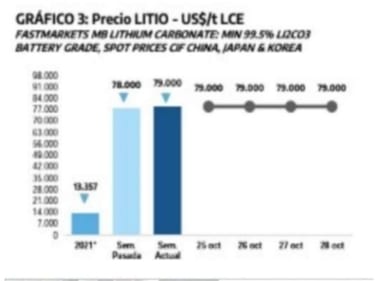

“Argentina perdió en los últimos 4 meses (Junio/Julio/Agosto/Septiembre (2022)) unos US$ 990 millones por la no determinación de los precios y contratos públicos. Si tomamos un promedio mensual sobre las diferencias de criterios de determinar que el litio no es un commodity la Argentina refleja una pérdida proyectada anual de unos US$ 2.969 millones” cifra que “en términos de comparación seria como perder un 7,7% de las reservas actuales del Banco Central

de la República Argentina”, advirtió la entidad que preside Pablo Rutigliano.

“La formación del precio de referencia es de vital importancia para la construcción de toda la cadena de valores desarrollando sobre la propia función del precio de referencia, el ecosistema ideal para que las inversiones se desarrollen con total proyección económica, financiera,

garantizando, competitividad, transformación de materias primas como así también visibilidad social, económica y ambiental”, argumentó la Cámara Latinoamericana del Litio en un documento emitido hoy.

“La no determinación de los precios aumenta el riesgo de subfacturaciones futuras no cumpliendo según la Resolución General AFIP 5002/21 de fecha 31/05/2021 (BO 02/06/2021) considera que los artículos 724 y siguientes del Código Aduanero -Ley 22.415 y sus modificaciones- tratan la noción del valor imponible, sobre lo referente a los derechos de exportación y a la valoración en Aduana. Que, a sus efectos de fortalecer los instrumentos para enfrentar la evasión fiscal y combatir las prácticas de subfacturación en las exportaciones de mercaderías y propender a la uniformidad de los criterios de valoración, la Res. Gral. AFIP 620/99 y su modificatoria -Res. Gral. AFIP 2317/07- y la Inst. Gral. DGA 4/07 del 26 de febrero de 2007 establecen los

procedimientos que deben cumplir las áreas de valoración para el control del valor de las mercaderías en las destinaciones de exportación. Dejando totalmente aclarado que la subfacturación que se detecte en todo el Territorio Nacional Argentino se encuadra sobre el delito de evasión fiscal“, reseñó el documento.

Seguinos en Twitter: @SRSur_Agency