Para la Bolsa de Comercio de Rosario no hay cambios en las proyecciones del USDA

El Departamento de Agricultura de Estados Unidos (USDA) publicó este miércoles un nuevo informe de Oferta y Demanda Mundial de Productos Agrícolas (WASDE) y la Bolsa de Comercio de Rosario interpretó que “no se observan grandes cambios respecto a las proyecciones del organismo internacional lanzadas en enero”.

La Bolsa de Comercio de Rosario resumió que “los principales datos del actual informe son: la baja del consumo doméstico de maíz en Estados Unidos debido al menor uso para etanol, que se traduce en mayores stocks finales del grano amarillo estadounidense”.

A nivel mundial, los stocks finales de maíz se reducen en 3,6 millones de toneladas. Además, por el lado del trigo 2022/23 la novedad vino de la mano de la disminución en el consumo doméstico por alimentación en los Estados Unidos, producto del menor crushing de harina en el último trimestre del año anterior. Esto deja unos stocks finales más holgados para el país norteamericano.

A nivel mundial, los stocks finales de trigo aumentan respecto al mes pasado, debido a incrementos en la producción de Canadá, Australia, UE y Rusia.

Sin embargo, siguen siendo los stocks finales más bajos desde el ciclo 2016/17. Por último, para la soja del ciclo 2022/23, los cambios se vieron por el lado de la demanda, con una reducción de 0,4 millones de toneladas en la estimación de consumo para crushing en el país del norte, por disminución en la demanda interna de harina.

A su vez, para la oferta mundial se convalidó una baja en la producción estimada de Argentina de 4,5 millones de toneladas, y se proyectan 41 millones de toneladas para el ciclo 2022/23.

- Trigo

Las perspectivas de oferta y demanda para el trigo de EEUU 2022/23 se mantienen prácticamente sin cambios respecto al informe de enero, aunque hay algunas revisiones a la baja en el uso doméstico.

El consumo de alimentos se reduce levemente respecto a la estimación anterior, aunque sigue siendo un récord. La disminución se basa en el crushing de harina de trigo que cae un 2%. Por otro lado, el uso de semillas se eleva.

Las exportaciones de trigo se mantienen sin cambios en 775 Mt, aunque con modificaciones compensatorios por clase de trigo. Las existencias finales del país en el ciclo 2022/23 aumentan a 568 Mt.

La perspectiva mundial del trigo para 2022/23 es de mayores stocks, consumo y comercio. Se elevan los stocks principalmente por mayor producción para Australia y Rusia. La producción de Australia se eleva a 38 Mt, lo que sería el tercer récord consecutivo para este país.

La producción de Rusia se eleva 1 Mt, a 92 Mt dada una mayor superficie cosechada de trigo de primavera. El consumo global se incrementa principalmente por mayor uso en alimentación y el aumento del consumo residual por parte de Canadá, la UE y Rusia.

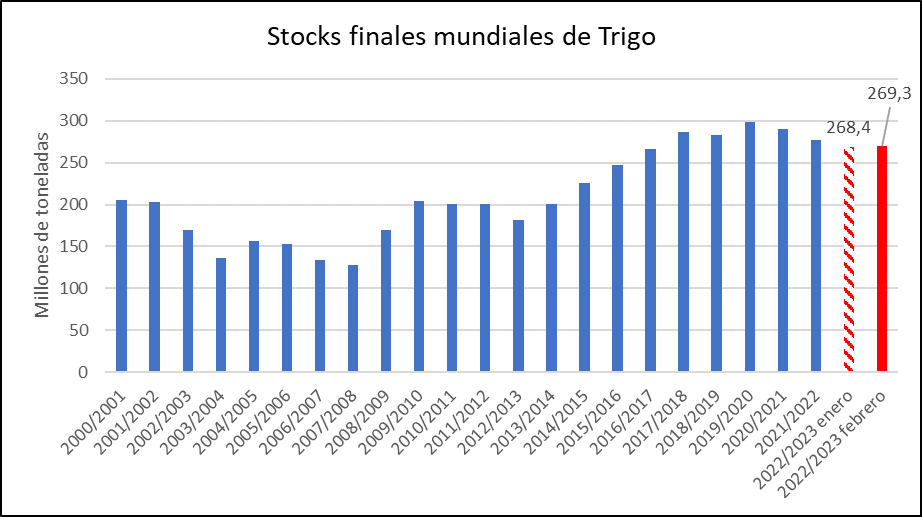

El comercio mundial se eleva debido a mayores exportaciones de Australia, Ucrania, la UE y Rusia. Por último, las existencias finales proyectadas para 2022/23 aumentan, dados las subas en Australia y China, que compensaron con creces la reducción de Ucrania. Sin embargo, las existencias finales siguen siendo las más bajas desde 2016/17 a nivel mundial, como muestra la siguiente imagen.

Respecto a los precios del cereal, antes del informe estos estaban operando mayormente positivos, a excepción de las posiciones lejanas del trigo duro de invierno (HRW), las cuales marcaban leves pérdidas de menos de US$1/t. Luego del informe, el grueso de las posiciones está anotando ganancias de más de US$ 3/t, casi el mismo nivel que a inicios de la rueda.

- Maíz

El dato más interesante del informe respecto a la perspectiva del maíz de EEUU para el ciclo 2022/23 es de reducción en el consumo interno para etanol, lo que trae aparejado unos stocks finales mayores para el país norteamericano respecto a la estimación previa.

A nivel global, La producción mundial de 2022/23 se reduce en 3,6 Mt, con la consiguiente reducción del consumo y los stocks finales en relación con el mes pasado. La producción extranjera de maíz cae por la disminución en Argentina, que está parcialmente compensado por incrementos en Filipinas y Vietnam.

En relación con Argentina, la producción se recorta en función de las reducciones tanto de la superficie sembrada como del rendimiento. Los principales cambios en el comercio mundial para 2022/23 incluyen mayores exportaciones de maíz proyectadas para Brasil, Ucrania, Paraguay, Turquía e Indonesia, con una reducción para Argentina.

Se incrementan importaciones de maíz para la UE, con reducciones parcialmente compensatorias para Indonesia y Malasia. Como se comentaba, las existencias finales mundiales han bajado 1,1 Mt en relación con el mes pasado, con caídas en Ucrania e Indonesia que son parcialmente compensadospor aumentos en Brasil y Canadá.

Los precios del grano amarillo en la plaza norteamericana en un primer momento reaccionaron a la baja, debido a los mayores stocks de maíz en EEUU, pero ahora están cotizando en positivo, de la mano de esta reducción de los stocks finales mundiales.

- Soja

En lo que respecta a la soja, la hoja de balance para los Estados Unidos no mostró cambios por el lado de la oferta, con una producción que se consolida en 116,4 millones de toneladas para la 2022/23.

Los cambios se vieron por el lado de la demanda, con una reducción de 0,4 Mt en la estimación de demanda para crushing en el país del norte, por menor consumo interno de harina.

Esto redundó en un incrementó en los stocks finales en similar cuantía, lo que se ubicó por encima de lo esperado por el mercado. Por el lado de las estimaciones a nivel global, tuvimos una menor producción estimada, menor crushing y caída en stocks.

Los operadores estaban atentos principalmente a la producción en Sudamérica, esperando un recorte en la producción de nuestro país.

Finalmente, el USDA convalidó una baja en la estimación de producción para Argentina en torno a 4,5 Mt, estimándola ahora en 41 Mt.

Esto se ubicó algo más de un millón de toneladas por debajo de lo que esperaban los analistas en la previa. Brasil no sufrió cambios en la estimación productiva, consolidando una campaña récord de 153 millones de toneladas.

A nivel del comercio, no hubo cambios en el volumen de exportaciones globales, pero si una reconfiguración; disminuyó la estimación de exportaciones de Argentina y subió la de Paraguay y Brasil.

Con una caída en la demanda total menor a la caída en la producción, la hoja de balance a nivel global cerró con menores stocks mundiales en relación con el informe de enero, por debajo de lo esperado por analistas en la previa.

A nivel de impacto en precios, luego de operar en terrenos ligeramente positivos en la previa a la publicación del WASDE, la soja se encamina a cerrar una rueda a la baja en la jornada, con el mercado ponderando en mayor medida el incremento en los stocks estadounidenses.

Seguinos en Twitter: @SRSur_Agency