Argentina alcanzó un récord histórico de déficit comercial

Argentina alcanzó un récord histórico de déficit comercial en el mes de junio, de acuerdo al informe de la consultora Abeceb.

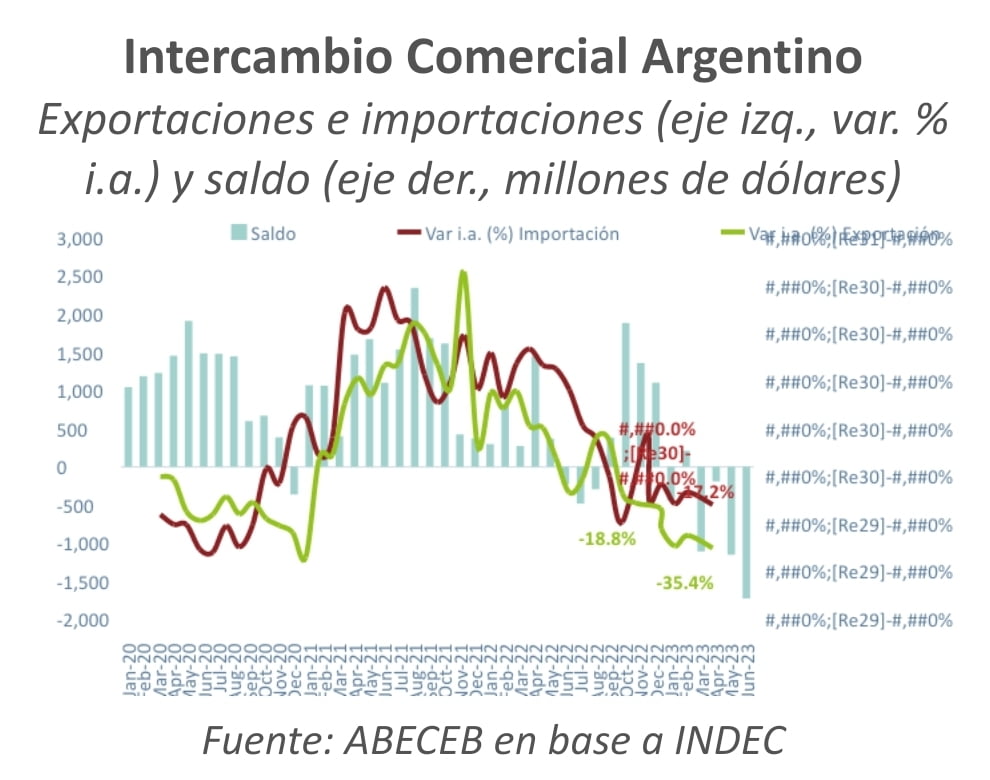

“En junio se alcanzó un récord histórico de déficit en la balanza comercial”, expuso hoy Abeceb en un informe que reflejó que “las exportaciones sufrieron una caída muy dura en junio, lo que de alguna manera arrastró a las importaciones, que también sufrieron su caída más importante de 2023”.

“Las exportaciones totalizaron US$ 5.450 millones en mayo mostrando una caída anual de 35,4% (versus 24,1% interanual en mayo), mientras que las importaciones alcanzaron los US$ 7.177 millones, retrayéndose 17,2% en la comparación anual (cuando en mayo habían caído 6,3% i.a.)”, destacó la consultora.

Se explicó que parte de la caída en las importaciones sin duda está motivada por un cierre de grifo por parte del Gobierno, para compensar parcialmente el desplome de las exportaciones. Aun así, el déficit comercial de junio alcanzó US$ 1.727 millones en junio, constituyéndose en el desequilibrio más abultado en la historia para la Argentina (lamentablemente en un momento poco propicio).

Este valor equivale a 6,5 veces el déficit registrado en junio de 2022 y es un 54% mayor al registrado en mayo.

Esto implica que mientras en el primer semestre de 2022 se acumuló un superávit de US$ 2.977 millones, en 2023 ya se computa un déficit de US$ 4.387 millones, lo que indica que por balanza comercial “la Argentina está perdiendo la friolera de US$ 7.364 millones”.

El intercambio comercial de Argentina (exportaciones + importaciones), totalizó US$ 12.627 millones en junio y sigue en franco declive, mostrando una caída interanual de nada menos 26,1%.

- ¿Qué pasó con las exportaciones?

Los valores exportados cayeron un notable 35,4% interanual en junio, acelerándose así las caídas por octavo mes consecutivo, Lejos quedó noviembre donde las exportaciones todavía crecían al 15%. Es la mayor caída desde agosto de 2009, cuando la Argentina sufría los embates de la caída de precios y la crisis mundial subprime.

La contracción de las exportaciones en abril se explica principalmente por menores cantidades exportadas, que disminuyeron 24,8% i.a. y ya anotan siete meses consecutivos de caídas en términos interanuales.

También se volvió a profundizar por quinto mes consecutivo la caída de los precios de las exportaciones que mostraron una retracción anual de 14%.

Un aspecto a destacar es que finalizado el tercer tramo del dólar diferenciado para la exportación de alimentos, indudablemente bajaron tanto los stocks como los incentivos a exportar, y en la medida que nos acercamos a las elecciones, el sector privado prefiere no desprenderse de un stock que cotiza en dólares. Sin embargo, la caída no es solamente por los alimentos, sino que la caída es generalizada en todos los rubros.

- Las mayores caídas

Analizando por rubro, la mayor caída en las exportaciones en junio se registra en combustibles y energía, que se contrajo 37,7%, por la caída de precio de petróleo y carburantes.

Luego aparecen los Productos Primarios (PP) (por el impacto de la sequía en la cosecha), que se contrajeron en valor 36,7% contra igual mes del año previo como consecuencia del desplome en las cantidades exportadas (-34.1% i.a.) aunque los precios se mantuvieron relativamente estables en la comparación anual.

En el desglose de las exportaciones de productos primarios, los cereales se contrajeron un 39,4% anual, mientras que las semillas y los frutos oleaginosos mostraron una retracción de 35,2% interanual.

El resto de las categorías de exportación también se contrajo en términos anuales. En detalle:

i) las Manufacturas de Origen Agropecuario cayeron un 36,1% en valor, principalmente por la caída de 22,3% en el volumen exportado, y los precios tampoco colaboraron: mostraron una caída del -17.7% i.a.;

ii) el valor de las exportaciones de Manufacturas de Origen Industrial disminuyó 32,1% i.a., lo que representa un importante desplome de -24,5% en cantidades y -9,9% en precios. Aquí hubo una caída muy significativa de exportaciones de productos químicos, automotores y metales.

- ¿Qué pasó con las importaciones?

Los valores importados cayeron 17,2% ia en junio, producto de una caída en los precios (-10,5% ia) y de las cantidades (-7,6% i.a.), disminución que se sigue profundizando al compás del endurecimiento de las restricciones a las importaciones.

Al desagregar por rubro, la principal caída en las importaciones de junio se registró en el rubro Combustibles y lubricantes (-50% ia), seguido por Bienes de Capital (-15,9% ia), Bienes Intermedios (-8,4%) y Bienes de Consumo (-7,6%).

A su vez, crecieron las compras de automotores (+15,2% ia) y de Piezas y Accesorios de bienes de capital (+2).

Respecto de los meses previos, se aceleraron las caídas de importaciones de Combustibles y lubricantes, bienes intermedios, bienes de capital. Una nota importante es que casi todas las caídas de importaciones son principalmente por precio, a excepción de los combustibles y los bienes de capital, lo que preocupa dado que ello implica que el país no cuenta con los dólares suficientes para reponer el desgaste natural del capital productivo.

- Perspectivas

Hacia adelante seguiremos viendo un intercambio comercial que seguirá en retracción tanto por el lado de las exportaciones como de las importaciones que terminarán el año seguramente con caídas promedio mayores en las primeras (en torno al 20%) que en las segundas (-10% ia) al compás del mayor torniquete importador con todo.

Salvo una recuperación de las exportaciones a partir de una excelente cosecha de invierno y la liquidación de los stocks existentes, el año cerraría con un inevitable déficit que consolidará una pérdida de divisas del orden de US$ 7.000 millones para 2023 vía balanza comercial.

Esta situación es muy grave al considerar que el actual gobierno convivió con el cepo cambiario a pesar de registrar más de US$ 35.000 millones de ingreso por esta alternativa.

Sin embargo, el deterioro del saldo comercial en 2023 no será mayor gracias al notable achicamiento del déficit en la balanza comercial energética que pasaría de un saldo negativo de US$ 4.359 millones en 2022 a un ligero déficit entorno a US$ 1.000 millones en 2023, no pudiendo descartarse incluso un virtual equilibrio.

Esto es producto de la suba combinada de las exportaciones energéticas, principalmente de crudo (tras la habilitación del Gasoducto a Chile OTASA) y la caída de las importaciones principalmente de gas traccionada por la merma de los precios internacionales energéticos tras la descompresión de las tensiones por la guerra Rusia Ucrania.

Esta mejora de la balanza comercial energética se consolidaría aún más a partir de 2024 de la mano del pleno funcionamiento del gasoducto Néstor Kirchner y que habilitará la sustitución de gas importado por producción local.

De este modo, a la reversión del efecto sequía (que permitiría un aumento de por lo menos US$ 15.000 millones en las exportaciones agropecuarias el año próximo) se le sumará en 2024 un mayor aporte de divisas del sector energético, que podría mostrar ya una balanza comercial superavitaria, contribuyendo así a relajar la histórica restricción externa de la Argentina.

Seguinos en Twitter: @SRSur_Agency