Argentina registra 8 meses consecutivos de déficit comercial

Con un aumento en las importaciones, Argentina registra 8 meses consecutivos de déficit comercial.

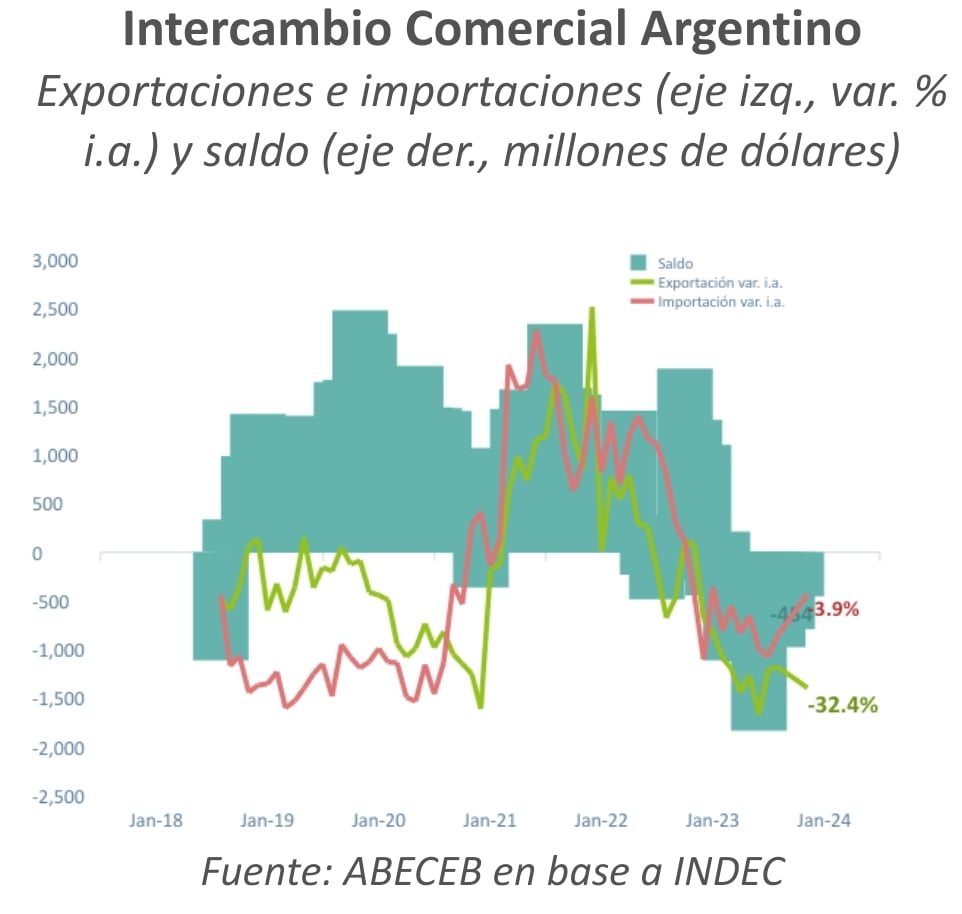

Desde marzo, la Argentina no puede salir del déficit comercial, producto principalmente de una sequía que continúa impactando en las exportaciones que registraron un valor de USD 5.385 M en octubre y mostraron una caída interanual del 32,4% (con productos primarios cayendo un 51,3% i.a. en el mismo mes). A su vez, las importaciones siguen mostrando cifras elevadas -a pesar de las fuertes restricciones- con un total de USD 5.839 M en el décimo mes del año, mostrando una caída del 3,9% i.a. Así el “rojo” comercial acumulado en los primeros diez meses del año fue de USD 7.417 M cuando en igual período del año pasado se había anotado un superávit comercial de USD 4.461 M, con una reversión de casi USD 12.000 M.

Si bien las importaciones registraron un nivel menor al año anterior, la caída viene moderándose desde hace ya cuatro meses (-18,4% i.a. en julio, -12,1% agosto, y -8,3% septiembre), de la mano de un aumento en las cantidades importadas que en los últimos cuatro meses promedió una suba del 2,7% i.a., y puntualmente en octubre +5,7% i.a., con la particularidad que fue el único indicador en mostrar una variación interanual positiva: el efecto precio de las importaciones fue contractivo en -9,1% i.a. en oct-23, mientras que las exportaciones se vieron afectadas negativamente tanto por un efecto precio (-11,1% i.a.) como por un efecto cantidad (-23,9% i.a.), acumulando nueve meses consecutivos de doble impacto negativo sobre los valores exportados.

- ¿Qué pasó con las exportaciones?

Los valores exportados cayeron un 32,4% i.a. en octubre (pasando de exportaciones por USD 7.962 M oct-22 a USD 5.385 M sep-23, reducción de USD 1.767 M) y acumulan su onceava caída interanual consecutiva, y continúan siendo traccionados por los efectos (directos e indirectos) de la sequía. Esto puede observarse tanto por la caída en las cantidades exportadas (-23,9% i.a.) como en la baja del precio de las exportaciones (-11,1% i.a.). Todos los rubros mostraron bajas tanto en precios como en cantidades, con Productos Primarios mostrando la peor contracción en ambos, ya que sus volúmenes cayeron un 42,2% i.a. en octubre, y los precios se redujeron un 15,8% i.a. Las fuertes bajas en Manufacturas de Origen Industrial, en cambio, apuntan a una continuación de las dificultades del sector manufacturero, que ya ha mostrado cuatro meses consecutivos de bajas a nivel doméstico.

Un factor que logró amortiguar la caída de las exportaciones fue la presencia en el Mercosur, ya que la contracción a socios en dicho bloque fue de tan sólo 6,8% i.a., contra bajas mucho más pronunciadas en otros socios comerciales de peso, tales como China (-32,3%), India (-44,6%), o la Unión Europea (-56,8%) – lo cual se debería, en tanto, a la mayor presencia de los bienes industriales, que mostraron caídas más modestas, contra los productos primarios.

Las exportaciones se redujeron en USD 2-577 M entre oct-22 y oct-23, de lo que se puede atribuir un 46,5% a la caída de USD 1.199 M en Productos Primarios, debido al impacto directo de la sequía y a la importante contracción de los precios internacionales de las commodities. Le sigue en incidencia el segmento de Manufacturas de Origen Agropecuario, que da cuenta del 31,8% de la contracción en las cantidades exportadas, habiendo caído un 32,6% i.a. – lo que se explica por la falta de insumos para la producción (es decir, por la sequía). En tercer lugar, en importancia (un 19,3% de la disminución) están las Manufacturas de Origen Industrial, que mostraron una contracción del 21,8% i.a. debido a las menores cantidades enviadas y a menores precios.

El rubro de Combustibles mostró una dinámica diferente, con las menores caídas de todos los segmentos (-7,3% i.a., versus -35,3% i.a. para el resto de las exportaciones), ya que sus precios disminuyeron solamente un 2,5% i.a., y sus cantidades tan solo cayeron un 4,5% respecto al año previo. Esto tiene dos causales separadas: en primer lugar, el sector de Minería en general, y de hidrocarburos en específico, es uno de los únicos que está mostrando un buen desempeño en 2023, ya que se ha expandido la producción de gas natural en el yacimiento Vaca Muerta en los últimos cinco meses tras la inauguración del Gasoducto Néstor Kirchner. Los precios, asimismo, están repuntando a nivel global luego de una fuerte aceleración y desaceleración en 2022, debido a tensiones geopolíticas en Medio Oriente y al accionar de los principales productores enfrentando a menores precios.

- ¿Qué pasó con las importaciones?

Los valores importados se contrajeron un 3,9% i.a. en octubre, traccionados únicamente por una caída en los precios internacionales del 9,1% i.a. (principalmente del gas natural y petróleo), ya que los volúmenes importados volvieron a mostrar un incremento en la comparación interanual del 5,7%, como también había ocurrido en septiembre. Los altos niveles de importación se están dando a pesar de las mayores restricciones en la aprobación de SIRAs que se llevaron a cabo en los meses de mayor incertidumbre electoral. Esto se explica principalmente por el fuerte atraso cambiario del dólar oficial generado por mantener un tipo de cambio fijo en $350 durante más de dos meses. Así, la competitividad cayó durante octubre más de un 10% y se ubicó en términos reales un 32% debajo del tipo de cambio real de largo plazo.

En el interior de las compras externas, la mayor baja se registró en Combustibles y Lubricantes, que cayó un 17,0% i.a. producto de menores precios (-17,7%) pero mayores cantidades (+1,7% i.a.). Esto es consistente con lo mencionado anteriormente, con menores precios internacionales para el gas natural particularmente. Los Bienes Intermedios, por otra parte, exhibieron una contracción del 11,1% i.a., teniendo la mayor incidencia en el total de las importaciones, explicada por una caída en los precios del 16,6% i.a., Las importaciones de Bienes de Capital, por último, mostraron una reducción del 3,4% i.a. en octubre, respondiendo a menores precios internacionales (-3,8% i.a.) y cantidades casi quietas (+0,3% i.a.). En contraposición, el resto de los rubros marcaron subas, liderados por Piezas y Accesorios para Bienes de Capital, que se expandió un 10,6% i.a. gracias a un crecimiento en las cantidades del 10,9% i.a. y a una baja infinitesimal en los precios (-0,2%). Una tendencia similar se observó en los Bienes de Consumo, que marcaron una suba del 0,3% i.a. gracias a un aumento en las cantidades del 1,0% i.a. pese a una caída en los precios del 0,7% i.a.. Finalmente, el rubro de Vehículos Automotores mostró su propia tendencia, creciendo un 6,9% i.a. pese a una reducción en los precios del 3,6% i.a. – lo cual implica un aumento de volúmenes del 10,3% i.a. Esto implica la continuación del proceso de normalización del comercio exterior de este sector tras el desplome del 85% que se había registrado en el bimestre julio – agosto, el cual implicó con vehículos que se habían acumulado y demorados en aduana a la espera de un con el gobierno para la incorporación de ciertos modelos al programa de Precios Justos.

- Perspectivas

No se espera una reversión del saldo comercial al menos hasta diciembre cuando comenzaría a impactar positivamente la cosecha fina de trigo. Sin embargo, sin una corrección del tipo de cambio que a su vez continúa acumulando atraso (al avanzar en torno al 3% de crawling peg contra una inflación cercana al 9%), no podemos descartar cerrar el año con un saldo comercial peor al acumulado hasta octubre. De esta manera, difícilmente pueda cerrarse el año con un déficit comercial inferior a los USD 7.500 M, cuando el año pasado tuvimos un superávit comercial de USD 6.900 M.

Hacia adelante esperamos que a pesar de la recuperación de algunas actividades (como la fuerte reversión esperada del agro), las restricciones externas continúen operando, sobre todo ante un BCRA que no tiene reservas, los desembolsos del FMI penden de las renegociaciones del acuerdo, y las fuertes presiones cambiarias continuarán inexorablemente si no se da un ajuste en el tipo de cambio. De esta manera, al menos en el primer semestre, esperamos que las importaciones continúen pisadas, con fuertes ralentizaciones de las operaciones en el canal de las SIRAs, y la multiplicación de bloqueos como los actuales códigos 46, 47, y 49, que terminan reperfilando el acceso del importador al MULC, y generando en muchos casos que el proveedor suspenda las entregas (con casos testigos actuales de desabastecimientos como el de los combustibles y bananas).

Fuente: ABECEB

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency