¿Cuál es la fecha de vencimiento del plan de transición?

Escribe Jorge Vasconcelos*

¿Cuál es la fecha de vencimiento del plan de transición?

La agenda del gobierno que asumiera el 10 de diciembre inevitablemente tenía que incluir la resolución del “exceso de pesos”, canalizar la “demanda reprimida” de dólares de importaciones y de dividendos y, para comenzar a empalmar con la siguiente etapa, lograr una sostenida recuperación de la demanda de pesos, como paso imprescindible hacia la estabilización, salvo que se cuente con 35.000 millones de dólares para rescatar moneda local y dolarizar.

Esos objetivos forman parte de un “plan de transición” que, si bien no ha sido explicitado en su totalidad, puede “leerse” a partir de muchas de las medidas tomadas hasta aquí. Se trata de una tarea “por resultados”, sin fecha fija de duración, por lo que no es seguro que los mismos instrumentos que funcionaron en el arranque de la gestión mantengan su eficacia a medida que afloran nuevas dificultades.

Entre los objetivos que resta cumplir se encuentra el de darle salida a la demanda reprimida de divisas por dividendos; el problema de flujos de pesos para los que todavía no hay demanda (intereses de los pases); resolver a tiempo las señales de alerta vinculadas con la “inflación en dólares”, con un rebote de precios de servicios privados que es más intenso que el experimentado a principios de 2016; junto con las precisiones acerca del régimen monetario-cambiario en el que esta transición habrá de desembocar.

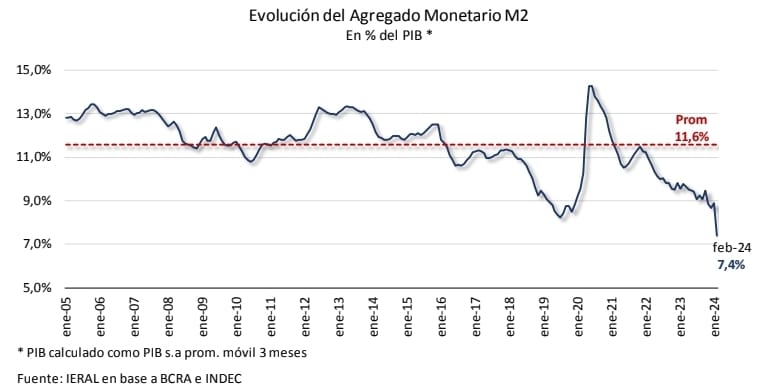

La caída en la demanda de pesos explicó más de 1/3 de la aceleración inflacionaria de 2023 (la emisión, los otros 2/3), pero no siempre es subrayado su rol.

Y su función en sentido inverso, el de la recuperación de la demanda de dinero como herramienta de estabilización.

Como se observa en el gráfico, hay mucho margen de recuperación para la demanda de dinero, contribuyendo a la estabilidad de la economía.

Sin embargo, la confianza en el peso depende también del régimen monetario-cambiario que finalmente se adopte.

La indefinición no afecta sólo las expectativas, sino también confunde sobre los instrumentos a los que se habrá de apelar para enfrentar desafíos como el de la llamada “inflación inercial” y las señales de alerta que surgen del IPC de marzo de CABA, con precios de servicios privados que desde principios de año suben a un ritmo del 6,5% mensual en moneda dura, rebotando a un ritmo más intenso que a principios de 2016, tras la devaluación de arranque del gobierno de Macri.

Considerando el precio de los servicios intensivos en mano de obra, caso peluquería, plomería, electricistas, servicio doméstico, consultas médicas, pasados a dólares al tipo de cambio oficial, y partiendo de un índice 100 en enero del año anterior, se llega a un índice de 86,9 a marzo de este año.

Si bien se ubica todavía 13,1% por debajo del precio en dólares de enero del año pasado, como se observa en el gráfico, el rebote es más rápido que durante la experiencia de 2016: a marzo de ese año el índice se ubicaba en 80,5, partiendo de 100 en enero de 2015.

Pese a que el ajuste es mucho más intenso en el arranque de la gestión Milei que en la de Macri, y esta política debería hacer más lento el traslado a precios de la devaluación, la actual “tablita cambiaria” parece estar fagocitando los efectos de la contracción fiscal y monetaria en términos de evolución de la “inflación en dólares”.

La importancia del régimen cambiario-monetario, que se adopte tiene que ver también con la recuperación del nivel de actividad, ya que ésta no será firme hasta que comience a ser alimentada por entrada genuina de capitales.

Ya se sabe que la persistencia de los cepos es el primer obstáculo para pasar a ese escenario.

La desaceleración de la inflación que se observa en 2024 tiene más que ver con el freno a la emisión de origen fiscal, que por aumento de la demanda de dinero.

Y, como otros vectores de emisión se han mantenido activos, ha sido necesario seguir apelando a la colocación de pases (antes Leliq) para retirar liquidez, una dinámica que tiene un costo elevado.

Desde el 10 de diciembre, los Pasivos Remunerados del BCRA han aumentado en 10,9 billones de pesos, pese a que también ha habido esterilización de pesos por BOPREAL y operaciones del Tesoro.

La transición hacia la estabilidad se ve complicada no tanto por el stock de “exceso de pesos”, sino por ese flujo: actualmente, el pago de intereses por los pasivos remunerados del BCRA es una cifra de más de 2,1 billones de pesos/mes, equivalente a 6,8% de la Base Monetaria Amplia.

Una presión inflacionaria subyacente que es una “piedra en el zapato” para proyectar estabilidad.

El gobierno ha bajado la tasa de interés para que esta “emisión endógena” se modere, llevándola de 8,6% a 6,8% mensual. Y espera la oportunidad para volver a recortarla.

Tendrá que hacer hincapié en la dinámica de la “inflación núcleo”, ya que el IPC habrá de seguir cargando con la mochila de la actualización de tarifas, que tendrán incidencia significativa en las mediciones del INDEC en estos meses del otoño.

Aún después de eventuales bajas adicionales de la tasa de interés, el piso de las presiones inflacionarias seguirá siendo elevado.

De allí la importancia que tiene en la hoja de ruta oficial obtener 15.000 millones de dólares de libre disponibilidad, de modo de necesitar cada vez menos de la tasa de interés para encontrar un equilibrio entre el peso y el dólar en un eventual régimen de “competencia de monedas”.

Respecto a la tarea de canalizar “demanda reprimida” de dólares, el BOPREAL juega un rol destacado, al costo de engordar la deuda en moneda dura, ya que cumple simultáneamente con los dos objetivos planteados más arriba. Se canalizaron pagos de importaciones, al tiempo que se esterilizaron pesos por 6,5 billones desde el 10 de diciembre.

Ahora que quedan menos títulos por colocar para importadores, es posible que se intente replicar esta experiencia para dar salida también a la “demanda reprimida” de divisas por las remesas de dividendos pendientes.

Parte del éxito de la colocación del BOPREAL ha tenido que ver con los arbitrajes con el dólar libre (CCL), por lo que aquellos que esperan una unificación cambiaria rápida quizá tengan que esperar, al menos, hasta que se complete esa posible segunda fase del BOPREAL destinada a dividendos.

Esto explicaría también la persistencia de “restricciones cruzadas”, que penalizan a las empresas quitando acceso al mercado oficial cuando realizan operaciones en el CCL.

Ahora bien, la otra parte del plan de transición depende del sendero que se elija en la bifurcación que marca opciones como “dolarización sintética” vs competencia de monedas.

La ventaja de régimen de competencia de monedas está en que, durante la transición, podría ser compatible con la recuperación de la demanda de dinero, ya que el gobierno se auto-obligaría a recrear condiciones como las que dieron lugar al nacimiento de la convertibilidad en abril de 1991.

Por el contrario, algún tipo de dolarización prematura podría llevar a caídas adicionales de la demanda de dinero y más inflación durante la transición.

El otro factor determinante de la demanda de dinero es lo que ocurra con la economía real y la forma que adquiera la salida de la recesión.

Si la recuperación es en V, esto conlleva mayor demanda genuina de pesos.

Es cierto que la capacidad ociosa es elevada, pero ante el sesgo de la política fiscal, se requieren otros motores: Es el caso del crédito al sector privado, pero esta variable está supeditada al régimen

monetario-cambiario.

Otro vector es la recuperación de la masa de ingresos de la población en términos reales, complicada primero por la inflación, y ahora también por la pérdida de empleos.

Por la magnitud de la caída de los ingresos de los trabajadores, parece lógico esperar un rebote, que alimente la demanda y la salida de la recesión.

Pero, el deterioro de la década de la estanflación ha sido tan profundo, que más temprano que tarde el rebote de los salarios se enfrentará al techo que impone la baja productividad de la economía.

Obsérvese que, desde el cuarto trimestre de 2011 (cuando se instalaron los cepos al cambio y al comercio exterior), la productividad media del trabajo cayó un 17,3% acumulado, mientras que el salario real de trabajadores formales lo hizo un 19,0%.

Son variables fuertemente correlacionadas, por lo que el rebote de los ingresos laborales deberá venir asociado a la evolución de la productividad, para que resulte sustentable.

*Economista Jefe del IERAL Instituto de Estudios de la Realidad Argentina y Latinoamericana

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency