La industria cayó 1% en abril

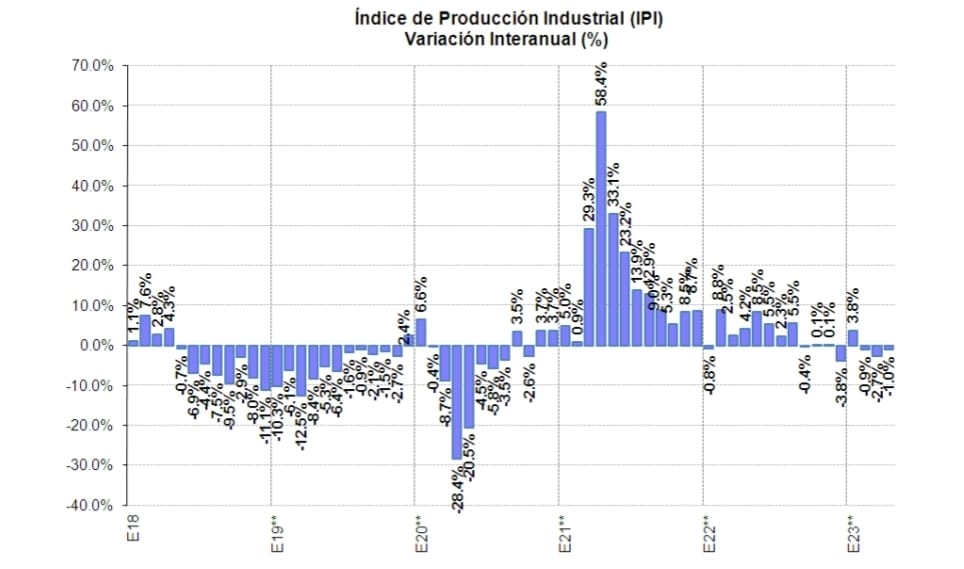

La industria cayó 1% en abril en la comparación interanual según los resultados del Índice de Producción Industrial (IPI) del mes de abril de 2023, que elabora la Fundación de Investigaciones Económicas Latinoamericanas.

El Índice de Producción Industrial (IPI) de FIEL registró en abril una caída interanual de 1% de acuerdo a información preliminar.

En el mes, la producción automotriz, la de las industrias metálicas básicas y la de minerales no metálicos mostraron los mejores desempeños en la comparación con un año atrás. En el caso de la industria automotriz, tanto en materia de producción como de exportaciones se alcanzaron los mayores registros desde abril de 2014.

Entre las industrias metálicas básicas, la producción de aluminio continúa mostrando un destacado crecimiento encadenando más de dos años de avance con un marcado aumento de las exportaciones, mientras que la siderurgia mostró avances tanto en la producción de primarios como de elaborados, explicado en parte por paradas técnicas realizadas un año atrás.

Al interior del bloque de los minerales no metálicos, los despachos de cemento mostraron un ligero retroceso interanual, con caída por tercer mes en los envíos en bolsa, mientras que el granel sostiene un ligero avance interanual.

En abril la rama de los alimentos y bebidas registró una nueva caída, destacándose la merma en la producción de aceites y de bebidas. Al interior de la subrama de los alimentos, se tuvo un nuevo avance en la faena vacuna junto con un aumento de la participación de hembras en la faena que superó el 50%, indicador no se había observado desde 2019.

Las ramas con mayor retroceso interanual en abril son la metalmecánica y la producción de químicos y plásticos. Al interior de la metalmecánica, se tiene un menor ritmo de avance de la producción de maquinaria agrícola con recortes en plantas puntuales acompañando la caída en los patentamientos de tractores, cosechadoras y pulverizadoras.

Entre los químicos y plásticos se tienen faltantes de insumos importados por problemas de acceso a divisas junto con la adecuación de la producción a menores niveles de demanda.

Con lo anterior, en el primer cuatrimestre de 2023 la producción industrial retrocede ligeramente (‐0.4%) respecto al nivel alcanzado en el mismo período del año pasado.

En cuanto al desempeño de los sectores en el primer cuatrimestre del año y en la comparación con el mismo periodo de 2022, el ranking de crecimiento es liderado por la industria automotriz que acumula una mejora de 26.9%, seguida de la producción de minerales no metálicos que registró un avance de 16.8%.

La producción de las industrias metálicas básicas creció 14.3% mientras que la refinación de petróleo se elevó 13.1% en los primeros cuatro meses.

Más atrás se colocan los despachos de cigarrillos (+5.9%), la producción de papel y celulosa (+2.7%), la de insumos textiles (+0.5%) y la de alimentos y bebidas (+0.2%). Por su parte, la metalmecánica acumula en los primeros cuatro meses una caída de 9.5%, al tiempo que el ranking de crecimiento lo cierra la producción de insumos químicos y plásticos con un retroceso del 17.6% en la comparación con el mismo periodo de 2022.

La actividad industrial por el tipo de bienes producidos se encuentra desbalanceada. El avance de la producción de vehículos utilitarios, material de transporte pesado y maquinaria agrícola explican el crecimiento de los bienes de capital que avanzan muy por encima de los restantes tipos de bienes.

Precisamente, en los primeros cuatro meses del año y en la comparación interanual, los bienes de capital acumulan un crecimiento de 14.2%, muy por delante de la mejora acumulada del 0.9% que muestran los bienes de consumo no durable, que comprenden fundamentalmente los alimentos y las bebidas.

Con retroceso respecto al nivel alcanzado en los primeros cuatro meses del año pasado se colocan los bienes de uso intermedio con un recorte del 2.3%, seguidos de los bienes de consumo durable que registran una merma del 3%.

En términos desestacionalizados, luego de dos meses de estancamiento la medición de abril mostró un alza de 4.5% respecto al mes anterior. Con este avance se igualó el nivel de actividad de abril 2022 cuando se fechó en forma preliminar el inicio de una nueva fase contractiva de la industria.

Al mismo tiempo, el actual nivel de producción es 7.6% superior al de octubre pasado cuando se registró el menor nivel ajustado de los últimos meses.

Acompañando el aumento del índice de abril, los indicadores que permiten monitorear la sostenibilidad de la fase mostraron una mejora.

No obstante lo anterior, es prematuro señalar un cambio de fase hacia una recuperación teniendo presente que en el pasado se han tenido episodios similares en los cuales el deterioro del escenario macroeconómico, hoy caracterizado fundamentalmente por la escasez de divisas y la aceleración inflacionaria, ocasionó una profundización del recorte de la actividad industrial.

En síntesis, la industria hace un parsimonioso recorte de la actividad en lo que va del año, al tiempo que es sostenida por el aporte de ramas puntuales como la automotriz. En perspectiva, la disponibilidad de divisas seguirá marcando el sendero que transita la actividad.

La utilización del intercambio de monedas con China sólo se ha aplicado al momento a las importaciones desde aquel origen, al tiempo que sin garantías, el financiamiento brasileño de las importaciones locales no está disponible.

Con un alargamiento de los plazos en el SIRA, sin acceso fluido a divisas y con límites al endeudamiento externo de las firmas, es de esperar una profundización del deterioro que ya muestran algunas actividades puntuales.

Seguinos en Twitter: @SRSur_Agency