Se disipó el riesgo político de Argentina

Se disipó el riesgo político de Argentina y se abre un nuevo capítulo reformista con el triunfo electoral de La Libertad Avanza, el partido que lidera Javier Milei.

“El riesgo político se disipó: el capítulo de la Argentina reformista comienza”, asegura este informe especial de Portolio Personal Inversiones (PPI).

Ni el escenario más optimista anticipó el resultado electoral de este domingo. LLA obtuvo el 40,7% de los votos, derrotando al Frente Patria (y sus aliados) por 9 puntos.

De esta manera, pudo dar vuelta de manera sorpresiva el resultado de la elección de la provincia de Buenos Aires del mes de septiembre.

A pesar de los escándalos y pasos en falso durante la campaña, el oficialismo, logró a través de la polarización de la elección, construir una historia efectiva y épica sobre la necesidad de evitar el regreso del Kirchnerismo.

Por su parte, el Kirchnerismo (o la oposición anti-reformista) perdió mucho terreno a nivel nacional, bajando 6 puntos respecto al resultado de Massa en las elecciones presidenciales de 2023 (36,7%).

Como destacamos en nuestro informe Perspectivas PPI 2025 (Tiempo de consolidar el rumbo), el principal impulsor del mercado este año serían las elecciones de medio término donde era relevante que la ciudadanía ratificara el rumbo elegido dos años atrás.

Ahora, creemos que LLA deberá dejar la confrontación electoral atrás y enfocarse en construir una coalición amplia de mayoría para lograr aprobar reformas estructurales en el congreso.

Desde nuestra perspectiva, el discurso moderado de Milei el domingo confirma esa dirección.

1.- Una línea defensiva, pero la otra lista para atacar

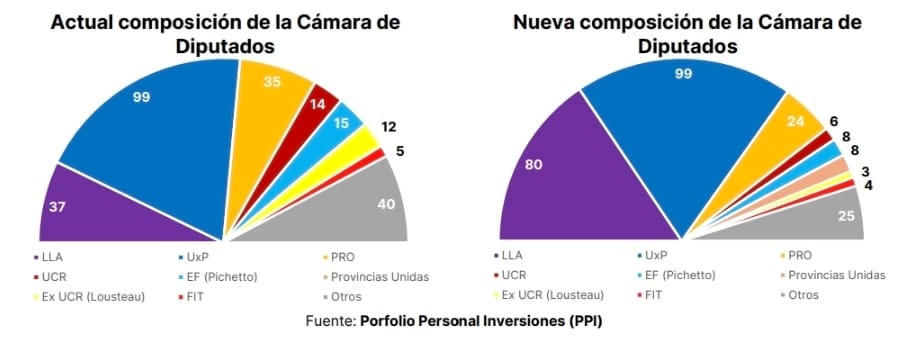

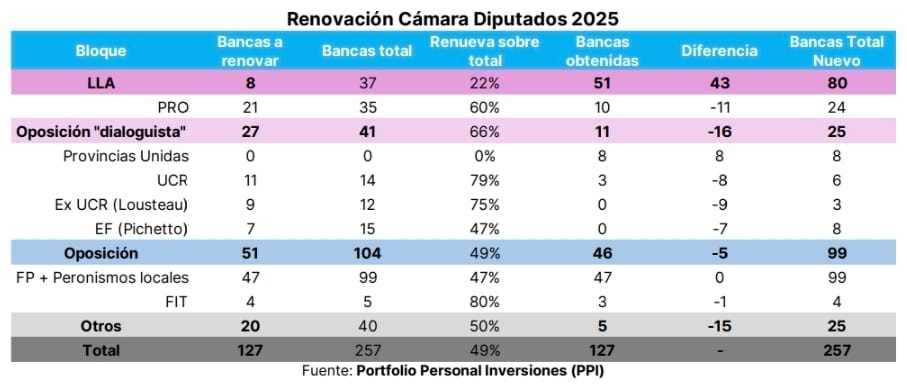

El objetivo del oficialismo, y en donde el mercado ponía el foco, era asegurarse un tercio de la Cámara de Diputados (87 bancas).

En términos futbolísticos, eso equivale a pararse con línea de cinco defensores frente al arco propio. Habría sido un “nice to have” durante los primeros dos años de gestión, pero una necesidad absoluta para evitar intentos de juicio político o de anular los vetos presidenciales hasta las elecciones de 2027.

Aunque no alcanzar las 87 bancas era un escenario poco probable, el resultado de ayer fue mucho mejor de lo esperado.

Bajo el sistema D’Hont, LLA obtuvo 63 nuevas bancas, llevando su representación de 37 a 80 diputados.

Sumando los 22 legisladores del PRO elegidos en 2023, la coalición LLA/PRO contará con 104 escaños.

En otras palabras, no sólo aseguraron holgadamente un tercio de la Cámara, una muralla defensiva que haría sentir orgulloso incluso a Bilardo, sino que además el bloque oficialista queda a sólo 25 votos del quórum propio, lo que eleva la probabilidad de aprobar nuevas leyes.

Más allá de los 103 lugares que retendrán el FP y aliados junto a la izquierda, LLA buscará construir mayorías con los 16 votos de “Provincias Unidas”/“Encuentro Federal”, los 9 de la UCR y unos 25 de partidos provinciales menores.

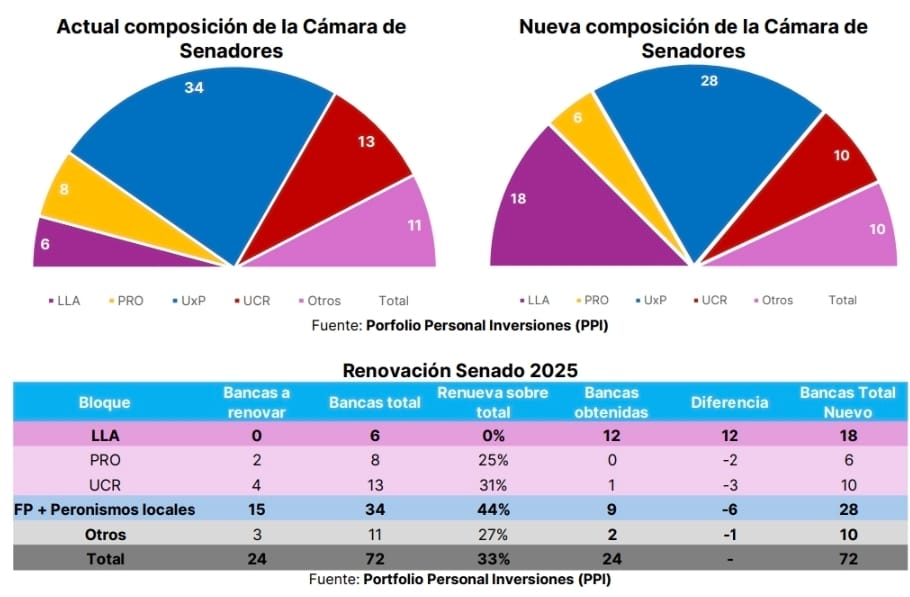

- Senado Nacional

En el Senado, La Libertad Avanza (LLA) sumó 12 bancas, sin poner ninguna en juego, y elevó su representación a 18 senadores.

Paralelamente, el PRO cedió 2 escaños y quedó con sólo 6. Así, el bloque LLA+PRO alcanzó 24 de las 72 bancas, logrando un tercio de la Cámara Alta, aunque todavía lejos de los 37 votos necesarios para el quórum.

Por el otro lado, el peronismo sufrió un retroceso histórico al perder 6 bancas y quedarse con 28 votos, el número más bajo desde que existen registros.

2.- “En la guerra: resolución; en la derrota: desafío; en la victoria: magnanimidad”: asegurando la

gobernabilidad

Una vez que los resultados preliminares llegaron a las pantallas (tras una espera de horas escuchando a todos los medios de comunicación argentinos insinuar una victoria decisiva del partido oficialista), nuestra única preocupación era que el discurso del presidente no adoptara un tono de vendetta y, en cambio, se inclinara por consolidar una mayoría con los gobernadores para mejorar su gobernabilidad.

Milei había mostrado una gran moderación tras la aplastante derrota de la PBA, y lo único que deseábamos era que extendiera ese pragmatismo al nuevo escenario.

Sin duda, obtuvimos lo que buscábamos. Como si hubiera sido guiado por Winston Churchill, el presidente mostró una postura magnánima al celebrar esta victoria que cambió el rumbo del partido.

En su breve discurso, le guiñó un ojo a Mauricio Macri (quien aplaudió en X, felicitando al presidente por la victoria) e hizo un llamado a la oposición “racional” a unirse para discutir su ambiciosa agenda de reformas, centrada en el mercado laboral, el sistema de seguridad social y el sistema tributario.

Ese discurso, buscó tender puentes con los gobernadores, quienes tuvieron un pobre desempeño en las elecciones de medio término (aproximadamente 7% a nivel nacional), ganando sólo en Corrientes y perdiendo por un amplio margen de 19 puntos frente a La Libertad Avanza en Córdoba.

Tras escuchar el discurso de Schiaretti, no cabe duda de que los gobernadores participarán de la mesa de negociación, pero con una posición inicial más debilitada de lo esperado.

Como esperábamos, nuestra intuición de que la oposición moderada lo pensaría dos veces antes de confrontar duramente al presidente (porque no sólo enfrentaría a Milei, sino también a Trump) se confirmó.

Además, tras este sorprendente triunfo, los gobernadores intentarán llamar rápidamente a la puerta de la Casa Rosada y reconectar con el oficialismo antes de que sea demasiado tarde.

Por otro lado, el partido gobernante estará encantado (y bajo presión tanto de EE.UU. como de la comunidad inversora) de obtener su apoyo.

Reforzamos nuestra idea de que LLA debería agarrar el manual de “política básica” y empezar a utilizar su superávit primario para identificar puntos en

común con la oposición moderada.

Como nos dijo el equipo de Santiago Caputo en nuestro evento de septiembre en Nueva York, esto no sólo parece posible, sino también prioritario para los

funcionarios.

Más allá del tono amable del discurso, Milei dio (ex ante) inesperada revalidación de su gabinete, nombrándolos y agradeciendo a cada uno.

Lejos de repetir que el PRO se vió obligado a someterse (como en las elecciones locales de mayo), ahora creemos que ayudará a LLA en su proceso de evolución hacia un espacio político más profesional.

Esto tenía como objetivo aclarar todas las dudas sobre posibles cambios que circulaban en las noticias.

De hecho, más allá de los cambios forzados, como las salidas de Patricia Bullrich (50,3% en CABA para Senador) y Luis Petri (53,6% en Mendoza para Diputado), no prevemos cambios inmediatos de nombres en los puestos más importantes.

De hecho, durante una entrevista de último momento con Luis Majul, el presidente afirmó que probablemente no habrá cambios hasta el 10 de diciembre y que los próximos pasos estarán sujetos a las necesidades de su agenda de reformas.

3.- ¡Qué diferencia puede hacer un mes! Hemos visto varias remontadas épicas en nuestras vidas, pero ninguna como ésta.

¿Cómo puede un partido político cambiar la situación de forma tan radical como se logró este domingo?

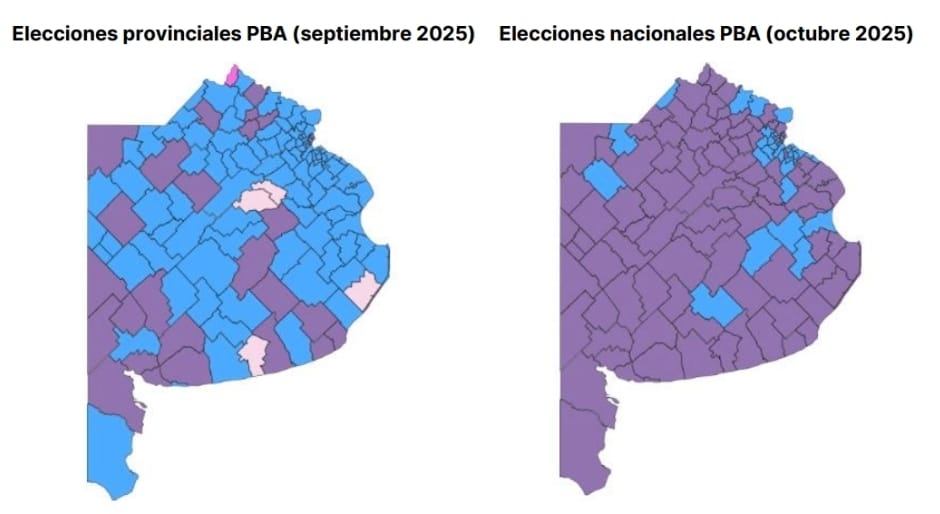

A riesgo de sonar como un disco rayado, la elección de PBA en septiembre no era extrapolable directamente a las de este domingo.

Como destacamos en nuestro reporte postelectoral de septiembre (“Fuerte

revés electoral: puntos clave sobre los próximos pasos de LLA”), el kirchnerismo había logrado un trabajo excepcional al movilizar el aparato político gracias a la colaboración de los intendentes peronistas, que gobiernan cerca del 75% de la población bonaerense.

Esta vez, la situación era diferente. Además de una clara falta de liderazgo peronista y de un candidato débil encabezando la boleta, la falta de motivación económica (no había cargos ni fondos en juego para los intendentes) es la principal razón del pobre desempeño en la provincia de Buenos Aires, donde el kirchnerismo perdió 261.000 votos respecto a septiembre.

Por si fuera poco, las fuertes lluvias (118 mm el viernes y el sábado) a lo largo del Conurbano provocaron inundaciones que podrían haber afectado el estado de ánimo de los votantes.

Resumiendo, Fuerza Patria (FP) ganó sólo 36 de las 100 intendencias de PBA, una caída estrepitosa respecto a las 99 conquistadas en septiembre.

El pobre desempeño electoral volvió a

poner bajo la lupa el enfrentamiento entre Kicillof y CFK sobre la estrategia de desvincular las elecciones locales de la provincia de las nacionales.

Tanto Máximo Kirchner como Axel Kicillof se mostraron incómodos en el escenario ayer, lo que, admitimos, nos hace más optimistas.

Por otro lado, el repentino cambio de estrategia de LLA para desbancar a Espert del primer puesto en la boleta de PBA y reemplazarlo por Diego Santilli resultó ser más que acertado.

Santilli hizo un excelente trabajo abordando los problemas de la vieja boleta (mostrando la cara de Espert en lugar de la suya), y demostró cómo los miembros del PRO de esta nueva coalición (incluyendo a Ritondo y

Montenegro) pueden manejar las cosas con mayor profesionalismo.

El “miedo al kirchnerismo”, la polarización entre las dos principales fuerzas políticas, un tímido aumento de la participación (336.000 nuevos votos) y la ausencia del voto de extranjeros (1 millón de electores) fueron los otros 4 factores clave que explican cómo LLA logró sumar 882.000 votos respecto de las elecciones locales, compensando por completo el revés previo.

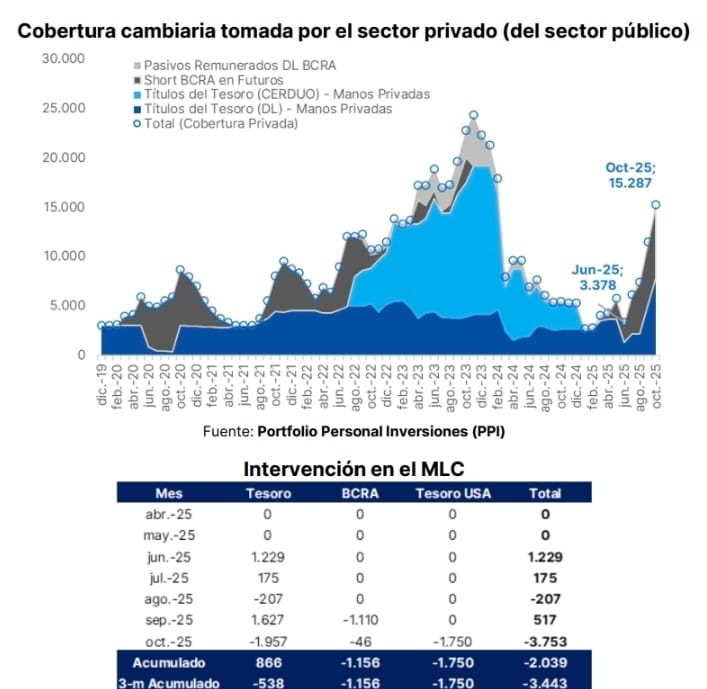

4.- Desmenuzando la segura apreciación del peso: el cambio en el esquema cambiario podría esperar

La elección local de PBA y, a partir de su resultado, la víspera de las elecciones legislativas celebradas ayer, dispararon un enorme apetito por dolarización y cobertura cambiaria.

Además de los US$ 3.400 millones de la intervención neta en el spot (Tesoro argentino y estadounidense), estimamos que el sector público consolidado (Tesoro y BCRA) otorgó en los últimos cuatro meses instrumentos de cobertura adicionales por aproximadamente US$ 11.900 millones, lo que llevó el stock total de hedge cambiario a US$15.300 millones.

En detalle, los dos principales mecanismos para ofrecer cobertura cambiaria fueron la emisión de bonos y letras en dólares del Tesoro en los mercados primario (Tesoro) y secundario (ventas del BCRA) y la intervención del BCRA en futuros de dólar.

Estimamos que la autoridad monetaria

mantiene una posición short de US$ 7.300 millones (asumiendo que el 90% del incremento del interés abierto desde la posición vendida de US$ 6.875 millones a fines de septiembre corresponde a la autoridad monetaria).

Como venimos escribiendo en nuestros informes, el tono más que constructivo

limpiaría la posición técnica del peso, lo que se traduce en una fuerte apreciación de la moneda una vez disipado el evento que desencadenó la cobertura.

Desde nuestra perspectiva, dado que el resultado final fue mucho mejor de lo esperado, creemos que el tipo de cambio tiene el camino allanado para ir muy por debajo del techo de la banda cambiaria,

que hoy se ubica en $ 1.494.

Sería un error no aprovechar esta “alineación de los planetas” para dar el paso final: levantar los controles de capital remanentes (que pesan sobre todo en las empresas, aunque recientemente se han impuesto algunos sobre personas físicas) y promover una mayor amplitud de la banda cambiaria.

Aun así, creemos que el equipo económico evitará cambios en la política cambiaria, al menos en el cortísimo plazo.

Más allá de esto, el reciente rally que tendrá el peso abre la puerta a que el BCRA desarme las coberturas que había otorgado (obteniendo ganancias) mientras se reconstruye la posición de reservas mediante compras (probablemente del Tesoro) en el mercado de cambios.

Todavía no está claro si el Tesoro decidirá comprar esta semana, lo que pondría un piso al tipo de cambio.

Por lo pronto, el dólar spot cotiza a $ 1.378, lo que representa una baja de 7,6% o 114 pesos respecto del cierre del viernes.

5- El problema ahora es encontrar vendedores

El viernes pasado realizamos un brain storming interno en PPI, en el que concluímos que los precios de los activos ya descontaban un resultado desfavorable para el oficialismo.

- Nuevo escenario

Ahora, nuestro escenario “mega” bullish se basa en los siguientes catalizadores:

I. Cambia la dinámica política tras las elecciones de medio término. En este contexto, la probabilidad de un “Pacto Patriótico” con Provincias Unidas, los gobernadores y la oposición moderada aumentó significativamente.

II. La oposición más dura atraviesa su propia fragmentación al estilo de 2011, y la derrota de ayer no hizo más que profundizar ese proceso. Como dice el viejo refrán: “divide y reinarás”.

III. Estados Unidos sigue firme. Bessent ya estaba totalmente comprometido y apostando incluso su propio cargo. La principal economía del mundo se quedará al menos hasta 2027, desempeñando un rol de reaseguro, especialmente en el frente político.

IV. Los precios estaban ridículamente bajos para una sorpresa constructiva de este tipo.

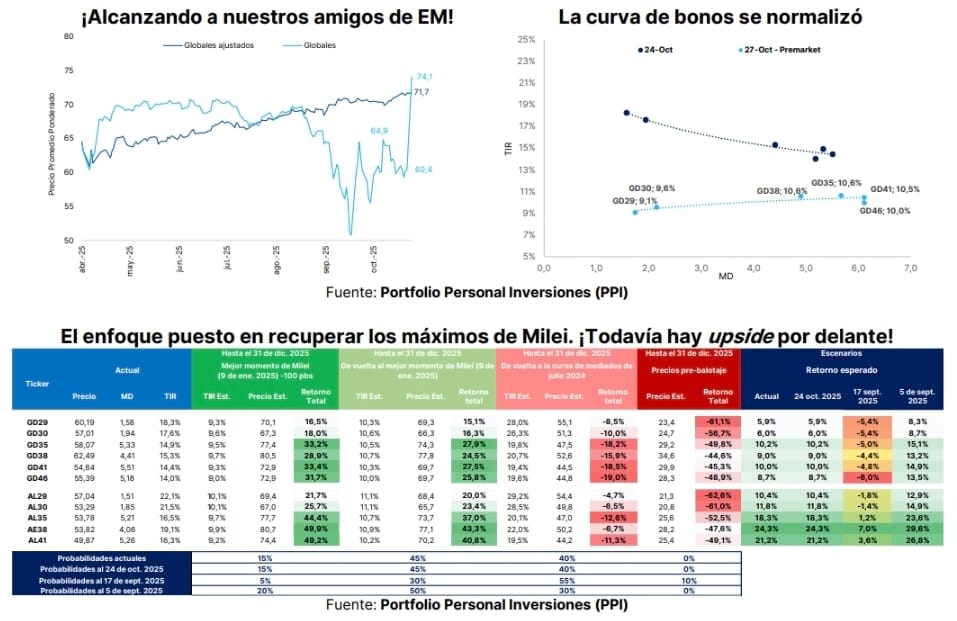

¿Cuál sería la reacción del mercado esperada? Nuestra estimación propia (publicada el viernes)

De acuerdo con la performance temprana de la deuda soberana en dólares, los Globales exhiben un rally extraordinario.

De acuerdo con la performance temprana de la deuda soberana en dólares, los Globales exhiben un rally extraordinario.

Como resultado, su precio promedio ponderado por outstanding se disparó entre 15% y 24% en el pre-market.

¿Cómo interpretamos este increíble rebote?

Siguiendo la dinámica del ETF EMB, referencia en el segmento de bonos emergentes/distressed, desde el “Día de la Liberación”hasta hoy, y ajustando por el high beta argentino, el precio promedio ponderado ajustado rondaba

los US$ 71,7 (frente a los US$ 60,4 del viernes).

Considerando el movimiento de hoy, el precio ponderado se disparó +22,6% hasta US$ 74,1.

Como era esperable, nuestro tramo favorito de la curva (el de mayor duration) está claramente liderando las subas.

La curva se normalizó: el GD29, el más

corto, opera apenas por encima de 9% de TIR, mientras que los instrumentos más largos (35/38/41) rinden entre 10% y 10,7%.

Aun así, el efecto duration resultó lo suficientemente potente como para premiar la estrategia de posicionarse en el tramo largo.

Con esta dinámica, la curva prácticamente se aplanó y el riesgo país de Argentina se acerca rápidamente al umbral simbólico de los single digits.

Estimamos que aún se mantiene unos 180 pbs por encima de la señal de luz verde para volver a financiarse en los mercados internacionales, en torno a los 450 pbs.

Asimismo, creemos que el spread de legislación debería volver a los niveles pre incertidumbre electoral, lo cual reflejará un upside superior en los instrumentos de ley local.

Aquí, como mencionamos en nuestro último informe de Carteras PPI, consideramos que el AE38 presenta la mejor relación riesgo/retorno.

Pasando al frente corporativo, como detallamos en nuestro informe especial Midterms | The Elections’ Corporate Playbook esperamos que los spreads de crédito vuelvan gradualmente a los

mínimos de febrero de 2025.

Esto impulsaría una fuerte apreciación en el tramo largo de la curva.

En particular, esperamos que la performance más favorable sea la de la curva de YPF, que fue una de las más castigadas durante las elecciones de medio término en PBA, dado que la compañía está controlada por el Estado.

De hecho, el notable respaldo obtenido por La Libertad Avanza incrementa la probabilidad de que se materialice el escenario de “LATAM Compression”, es decir, que las compañías argentinas comiencen a alinearse con sus pares regionales en términos de valuación y

spreads.

En este contexto, incorporamos la ON de YPF a 2047 (ticker local YCANO) entre nuestros top picks, por ser el bono más largo dentro del universo corporativo argentino (9,6 años de duration) y ofrecer uno de los retornos más atractivos (9,1% TNA y 8,7% CY).

Asimismo, reafirmamos nuestra

preferencia por la ON de MSU Energy a 2030 (ticker local RUCDO) como mejor opción dentro del segmento high-yield (88,6% de paridad, 13,3% TNA y 11,1% CY) y retomamos una posición larga en

la ON de Telecom a 2033 (ticker local TLCPO) (10% TNA y 9,6% CY), dado que la probabilidad de un cambio en el esquema cambiario se redujo considerablemente.

Colabora para mantener este sitio:

Banco Santander Argentina

Alias: GRIFO.ANILLO.MATE

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency

Abre este enlace para unirte a nuestra comunidad de WhatsApp: https://chat.whatsapp.com/DZwWOqFMhwM1N0wDyCDaVo