En Argentina la construcción sigue siendo la mejor opción para el inversor

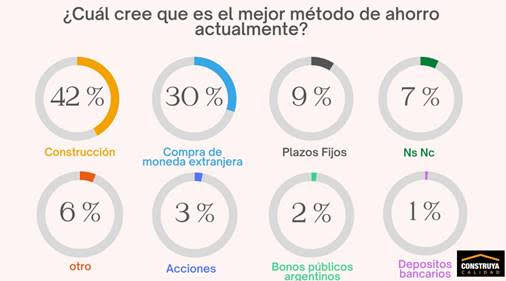

El 42% de los encuestados en el Estudio de Opinión Construya consideró que, en Argentina, la mejor opción para invertir es la construcción

En Argentina la construcción sigue siendo la mejor opción para el inversor porque este sector sigue destacándose como el mejor método de ahorro actual, con 42% del total de las respuestas obtenidas por un estudio privado.

El Estudio de Opinión Construya de octubre de 2022 mostró que en la industria de la construcción el 80% de los encuestados muestra cautela en sus expectativas frente al 2023 y que el nivel de actividad se sostiene por las obras privadas.

La 21ª edición del Estudio de Opinión Construya encontró bajo nivel de optimismo entre empresarios y profesionales proyectando la actividad hacia el año que viene. Aun así, sostienen que el principal estímulo para el sector sigue siendo que la construcción es vista como refugio de valor. Sólo la Patagonia registra expectativas positivas, con poco más del 30% para el 2023.

Esta nueva edición del Estudio de Opinión Construya se realizó para identificar las ventajas y dificultades, entre otras variables, de los distintos integrantes de la cadena de valor de la construcción a nivel nacional. De allí, se desprende el indicador de expectativas que mide cómo evolucionará la industria de la construcción en los próximos doce meses.

A diferencia de ediciones anteriores, en esta 21ª edición, el 16% de los participantes cree que la actividad aumentará durante 2023, lo que representa una disminución de 5pp con respecto a la anterior.

Se mantiene el porcentaje de la gente que opinó que la actividad mantendrá su nivel el año próximo, con un 37% del total de participantes.

En tanto, quienes tienen una expectativa pesimista y piensan que la actividad disminuirá son el 45% de los participantes; esto representa 10pp más que en la EOC de mayo de este año.

Visto por regiones, la cantidad de entrevistados que esperan un menor nivel de actividad y que se mantenga en los próximos doce meses fueron similares en todas ellas. En tanto, aquellos que realizan operaciones en Patagonia, NOA y NEA fueron los más optimistas sobre el futuro, con apenas el 32%, 22% y 17% del total, respectivamente. Le siguen el Centro con el 16% y Buenos Aires con el 14%. Último se encuentra Cuyo, que sólo el 13% consideró que su actividad mejorará en un año.

Analizando por sector, entre las empresas constructoras, inmobiliarias y maestros mayores de obra se registraron las respuestas positivas más elevadas, todas ellas con el 23% del total de cada actividad. Le siguen en orden los desarrolladores con un 20%, los arquitectos e ingenieros con el 17%y 10% los distribuidores de materiales.

De hecho, las distribuidoras de materiales fueron las más pesimistas dado que el 59% manifiesta que su actividad decrecerá en los próximos doce meses. Fueron seguidas por los maestros mayores de obra, entre los cuales 52% informó que espera una contracción. Detrás se ubicaron los desarrolladores (41%), las constructoras (38%), ingenieros (37%), arquitectos (37%) e inmobiliarias (37%).

- Importancia de la inversión privada

Por supuesto, las respuestas pueden tener sus matices de acuerdo con la región y el sector a los que pertenezcan los participantes. Sin embargo, hay un indicador que atraviesa el país y los sectores. Consultados sobre qué segmento impulsa actualmente la demanda de su negocio, la gran mayoría de las respuestas se inclinan por el sector privado.

Según el 56% de los encuestados, son las obras privadas nuevas, medianas y pequeñas las que empujan hacia adelante la actividad de casi todos los eslabones de la cadena. Incluso, este tipo de obras privadas fueron las más relevantes en todas las regiones.

En segundo lugar, se mantuvieron las refacciones y ampliaciones (25%). Por su parte, las obras privadas grandes fueron seleccionadas por 10% del total. Las obras públicas (viviendas, escuelas, hospitales, etc.) solamente representan al 9% restante.

De esta manera, como ocurrió en ediciones anteriores, el sector reafirma la importancia que tiene la actividad privada como sostén de su actividad.

- Facilitadores y dificultades

Una vez más, por amplia diferencia, la construcción como refugio de valor se posiciona como el principal impulsor del negocio para todos los eslabones de la cadena de valor. Para ser precisos, el 47% de los encuestados, 4 pp más que en abril, eligió esta opción ante esta pregunta de respuestas múltiples.

De igual manera, la disminución del precio del metro cuadrado en dólares –el segundo facilitador para inmobiliarias, desarrolladores e ingenieros– vuelve a perder relevancia al ser elegido por el 17%.

En cuanto a las dificultades que presentan un freno a la actividad, la incertidumbre cambiaria recuperó el primer lugar con 27% del total, siendo la más importante para desarrolladores, constructores, distribuidores de materiales, inmobiliarias y maestros mayores de obras. El segundo lugar lo comparten el mayor costo de construcción y la menor disponibilidad de financiamiento, ambas con 20% del total.

- La construcción como inversión

Finalmente, la construcción sigue destacándose como el mejor método de ahorro actual, con 42% del total de respuestas, 3 pp menos en comparación con el estudio anterior. Por esta razón, 76% de los encuestados respondió que, debido al bajo costo de construcción en dólares y teniendo la posibilidad, invertiría en el rubro puesto a que es un buen momento para ello. No obstante, más de la mitad, 54% del total, opina que la ley de blanqueo de capitales vigente (Ley 27.679) no tendrá impacto alguno en la actividad.

- Análisis de los últimos 12 meses

A nivel nacional, no solo aumentó la proporción de encuestados que vieron caer su actividad en relación con un año atrás (de 36% a 40%); también, disminuyeron 2 pp las respuestas de aquellos que observaron su actividad crecer en el último año y de aquellos que la mantuvieron (21% y 37%, respectivamente).

Fueron las regiones de Cuyo (55%) y NOA (49%) las que presentaron los mayores entrevistados que notaron una caída en su actividad. Además, en ambas el 35% indicó que su actividad se sostuvo; por consiguiente, 6% del total de Cuyo y 16% del total de NOA lograron incrementar sus operaciones en los últimos doce meses.

Sólo en Patagonia la proporción de participantes que advirtieron un crecimiento superó a la de quienes señalaron una caída (36% vs. 29%). El 36% restante consideró que su actividad se mantuvo sin cambios.

De acuerdo con los sectores, las inmobiliarias siguen registrando las respuestas más pesimistas. Pero, en esta edición, el 62% de abril bajó al 54%.

Por otro lado, las constructoras (28%), los distribuidores de materiales (27%), los maestros mayores de obras (26%) e ingenieros (23%) fueron los más positivos sobre el último año al acatar que su actividad mejoró. De este modo, con respecto a la encuesta anterior, las primeras se incorporaron a este grupo, las distribuidoras de materiales se mantienen y tanto los ingenieros como los maestros mayores de obras disminuyeron sus porcentajes (de 31% a 23% y de 29% a 26%, respectivamente).

Seguinos en Twitter: @SRSur_Agency