Un argentino duplicaría su capital en 8 meses en depósitos a plazo fijo en pesos

La nueva tasa de referencia fijada por el BCRA en 133% nominal proyecta una Tasa Efectiva Anual de 253%

La entidad aclaró que “para el resto de los depósitos a plazo fijo del sector privado la tasa mínima garantizada se establece en 111%, con un interés efectivo mensual de 9,12%”.

Pues bien, si un argentino hubiere depositado este lunes 1 millón de pesos y lo mantiene renovable cada 30 días durante 8 meses seguidos, al cabo de ese período contaría con un total de 2.097.263,60 pesos, de modo que el capital inicial habrá algo más que duplicado la tenencia original en depósito dentro del sistema financiero nacional.

En la página oficial del Banco Central de la República Argentina, la entidad cumple con el loable objetivo de comunicar que “el ahorro” es “dinero para tu futuro”, y explica luego el sentido de este planteo.

“Manejar tus ahorros es posible una vez que tenés en mente tus objetivos y tu plan para alcanzarlos. Sólo una vez que hiciste un presupuesto y tenés un plan podés determinar la cantidad de recursos que podés destinar al ahorro”, explica el BCRA en su página institucional.

Pedagógicamente, explica que “tus ahorros pueden provenir de guardar una parte de tus ingresos o bien de reducir o racionalizar tus gastos. En períodos de tiempo más cortos, va a ser más fácil controlar tus gastos que tus ingresos. Los ingresos suelen ser más previsibles y difíciles de cambiar de un día para otro. En cambio, los gastos son una variable que podés controlar más fácilmente. Por ejemplo, podés consumir menos o, lo que es mejor, consumir lo mismo, pero más barato, investigando y comparando todas las opciones posibles”.

Luego, reseña que “algunos especialistas recomiendan tener ahorrado el monto equivalente a tres veces el ingreso mensual promedio. Otros expertos proponen ahorrar el 10% de los ingresos todos los meses. Más allá del número concreto, lo más importante es adquirir el hábito del ahorro y recordar que el ahorro no es una cuestión de sacrificio, y que ahorrás para cumplir con tus objetivos concretos”.

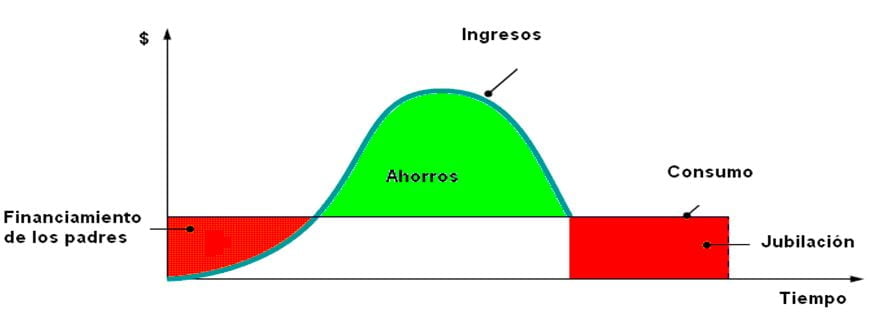

El BCRA añade que “desde un punto de vista individual ahorrar es muy conveniente por diversos motivos. Por ejemplo, algunos economistas han señalado que la práctica del ahorro permite “suavizar” el consumo de una persona lo largo de su vida. Este es el caso de la “hipótesis del ciclo-vitalicio”. Esta teoría sugiere que los ingresos a lo largo de la vida tienen un comportamiento en forma de campana; aumentan, tocan un techo y bajan. En tanto, el consumo se mantiene relativamente estable, como lo muestra la línea horizontal en el gráfico siguiente.

Para la máxima autoridad monetaria, esto significa que en la parte de la vida en la que se trabaja y se es parte de la población económicamente activa, es más probable que los ingresos superen a los gastos.

Se entiende que los ingresos de las personas son nulos en los primeros años de su vida, cuando no se tiene edad suficiente para trabajar y los recursos se obtienen por la ayuda de los padres. Pero también tienden a ser menores una vez que llega el momento de retiro de la actividad laboral, donde el financiamiento proviene fundamentalmente de la jubilación.

“El punto importante es que si existe un momento propicio para ahorrar en la vida de toda persona suele ser cuando ésta participa activamente de la vida laboral y son mayores las probabilidades de que sus ingresos sean mayores que sus gastos”, de modo que “sería deseable el ahorro en esta etapa para poder afrontar los gastos en los que se incurrirá una vez que llegue el retiro de la vida laboral, que probablemente serán mayores que los ingresos”.

Lo que no explica el Banco Central es cómo consolidar una mínima capacidad de ahorro cuando estamos en las puertas de un proceso ya muy cercano a otra nueva hiperinflación con tasas de crecimiento mensual que precios que probablemente ya sean superiores a 10% mensual desde este mismo mes de agosto que nos proyectaría un acumulado inflacionario de 114% en esos mismos 8 meses en que hipotéticamente podríamos duplicar nuestro capital inicial a partir de la nueva tasa de interés que rige desde este lunes negro en que se devaluó el dólar oficial 22% y el dólar blue llegó a rozar por primera vez los 700 pesos por unidad.

Por más que siga siendo elevado el rendimiento de un plazo fijo, los precios internos acelerarán también desde este lunes su ritmo de crecimiento y las posibilidades de ahorro en moneda nacional se tornan improbables para el ciudadano común.

Es por esta tradicional patología de volatilidad de la economía argentina es que el país tiene una de las tasas de ahorro interno más bajas sólo ante sus países vecinos. Relevamientos recientes mostraron que mientras Chile tiene un ahorro interno equivalente a 114% del volumen de su PBI y Brasil alcanzaba un ahorro interno de 62% de su PBI, la tasa de ahorro de la Argentina apenas alcanzaba a un 14% de su PBI, sin que el país estuviera, como ahora, nuevamente en las puertas de otra hiperinflación.

*Periodista argentino, Director y Editor de SRSur News Agency

Noticias relacionadas:

Sin timonel: Argentina es un barco a la deriva que busca nuevos pilotos

Las medidas de Massa para frenar el derrumbe de las reservas

Seguinos en Twitter: @SRSur_Agency Instagram: @srsurnewsagency