El tráfico aéreo de pasajeros se recuperará más de 3% en América Latina

El tráfico aéreo de pasajeros se recuperará más de 3% en América Latina en 2024.

Moody’s Investors Service espera fuerte recuperación del tráfico de pasajeros en los aeropuertos latinoamericanos que se normalizará en 2024, con tasas de crecimiento que se estabilizan y expanden a un ritmo más equilibrado del 3%-4%.

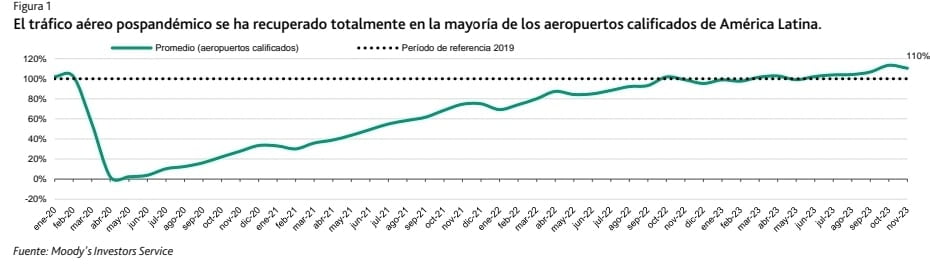

El tráfico aéreo ha vuelto a sus niveles prepandémicos en la mayoría de los aeropuertos calificados de América Latina. El volumen de pasajeros ha sido sólido en toda la región, y el transporte total de pasajeros creció alrededor del 16% en los aeropuertos calificados en 2023 hasta alcanzar -y, a veces, superar- el mismo período en 2019 (ver la Figura 1).

El rendimiento del tráfico varía significativamente entre los aeropuertos debido a factores económicos, regulatorios e idiosincrásicos individuales.

Los aeropuertos que sirven a destinos turísticos populares han visto las tasas de crecimiento más altas.

Se espera que las métricas financieras clave se fortalezcan a medida que la demanda de tráfico continúa creciendo a un ritmo moderado durante 2024-25.

Sin embargo, los aeropuertos en Argentina y Uruguay han quedado rezagados en la recuperación financiera.

Los riesgos económicos y sociales, incluyendo la inestabilidad política y las preocupaciones de seguridad, representan peligros significativos para el sector en 2024.

La industria del transporte aéreo es altamente cíclica, con un crecimiento del tráfico estrechamente vinculado al crecimiento del PIB.

La mayoría de los aeropuertos calificados de la región no tienen planes significativos de inversión de capital para la expansión, lo que aumentaría significativamente sus necesidades de financiamiento. El gasto de capital del sector permanecerá bajo en general durante 2024-26.

- El informe

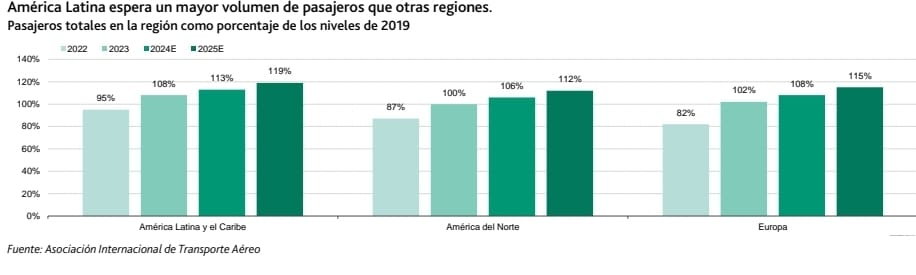

La fuerte recuperación del transporte aéreo de pasajeros y la alta demanda en los aeropuertos de América Latina se normalizarán en 2024 a medida que las tasas de crecimiento se estabilicen y se expandan a un ritmo constante de 3% a 4%.

El tráfico aéreo ha vuelto a sus niveles prepandémicos y, en algunos casos, los ha superado en varios de los aeropuertos calificados de América Latina, gracias a la base diversificada de pasajeros en la región, al atractivo de sus destinos populares y al crecimiento de la población.

El volumen de tráfico en los aeropuertos de América Latina varía significativamente, lo que refleja factores económicos, regulatorios e idiosincráticos individuales.

Sin embargo, en términos generales, el crecimiento del tráfico aéreo ha sido sólido -aunque desigual- en los 11 aeropuertos más importantes de la región.

Todos los aeropuertos con las tasas de crecimiento más altas de la región se encuentran en destinos muy populares entre los turistas, incluyendo Aeropuertos Dominicanos Siglo XXI (Aerodom, Ba2 positiva), con seis aeropuertos en la República Dominicana, por donde transitan diversos pasajeros ya sea por viajes de turismo o negocios.

El crecimiento del tráfico ha disminuido en el caso de ACI Airport Sudamérica

(Ba1 estable), la sociedad controladora de los operadores del Aeropuerto Internacional de Carrasco en Uruguay, que depende en gran medida de la concentración del tráfico de pasajeros desde Argentina y Brasil.

El Aeropuerto de la Ciudad de México (MEXCAT, Baa3 estable) tiene problemas de congestión y carece de un plan de expansión o inversión.

- Operadores aeroportuarios

El crecimiento en 2024-25 será desigual para los seis operadores aeroportuarios calificados de la región.

- República Dominicana

» Aerodom (Ba2 positiva): la rápida recuperación del tráfico y las altas tasas de crecimiento del operador se deben a la base diversificada de pasajeros de República Dominicana, que incluye pasajeros que realizan viajes de turismo o negocios o que visitan a amigos y familiares.

La reciente extensión de la concesión de Aerodom de 2030 a 2060 y los aumentos de las tarifas reguladas benefician la calidad crediticia del operador.

Sin embargo, la política financiera del grupo está cambiando, y próximamente deberá financiar inversiones de capital y pagos en concepto del canon de concesión mediante una combinación de deuda y capital.

- Panamá

» Aeropuerto Internacional de Tocumen (Baa3 estable): Tocumen, ubicado en la ciudad de Panamá, ocupa una posición de mercado líder en la región como principal centro de tránsito.

En noviembre de 2023, bajamos la calificación de Tocumen justo después de

haber bajado la calificación del Gobierno de Panamá (Baa3 estable), en un escalón, la cual está estrechamente vinculada al operador aeroportuario.

La calidad crediticia de Tocumen también depende de los pasajeros en tránsito, que son menos previsibles que los pasajeros de origen y destino, y de una de las principales aerolíneas: Copa Airlines.

Cualquier interrupción en las operaciones de Copa Airlines reduciría el tráfico aéreo, como sucedió con las restricciones de seguridad relacionadas con los aviones Boeing 737 MAX 9, que representan Aerodom del 20% de la flota de Copa.

A pesar de estos riesgos, la amplia conectividad de Tocumen dentro

de la región y su base de pasajeros diversificada respaldan el sólido crecimiento del tráfico.

- Ecuador

» International Airport Finance (Quiport, Caa2 estable): si bien el volumen de tráfico en Quiport se ha mantenido estable y los indicadores financieros clave siguen mejorando, el grupo está expuesto al entorno operativo, regulatorio y sociopolítico de Ecuador (Caa3 estable).

La actual crisis en materia de seguridad y violencia en Ecuador frenará el tráfico internacional en el corto plazo, mientras que los riesgos sociales y de seguridad amenazan con reducir las perspectivas de crecimiento del tráfico aéreo en Quiport.

- Argentina

» Aeropuertos Argentina 2000 (AA2000, Caa3 estable): la empresa, que maneja el 90% del tráfico aéreo de Argentina (Ca estable) a través de una red de 35 aeropuertos, está muy expuesta al difícil entorno operativo y a los cambios de políticas del país.

El presidente Javier Milei ha expresado su intención de privatizar las empresas públicas que registran déficit, como Aerolíneas Argentinas, que opera el 60% del tráfico interno de Argentina.

El gremio de aeronavegantes podría oponerse a la privatización y organizar huelgas que alterarían las operaciones diarias de AA2000.

No obstante, la visibilidad del flujo de efectivo de AA2000 ha mejorado gracias a las frecuentes actualizaciones de sus tarifas y la prórroga de la concesión por diez años en 2020.

El tráfico también ha aumentado desde que finalizaron las restricciones de viaje por el COVID-19, lo que redujo la brecha de recuperación con respecto a sus pares.

La calidad crediticia de AA2000 dependerá de la recuperación continua del tráfico aeroportuario y la liquidez

de la empresa para hacer frente a vencimientos de deuda después de 2024, cuando venzan muchas de sus obligaciones negociables denominadas en dólares.

Seguinos en X: @SRSur_Agency Instagram: @srsurnewsagency