La Deuda Pública en Argentina, ¿cómo estamos y adónde vamos?

- Evolución reciente y comparación internacional

Al analizar la situación de la deuda pública argentina resulta interesante hacer un breve repaso de la dinámica reciente del endeudamiento a nivel global. Una de las formas más recurrentes de analizar el stock de deuda bruta y su evolución es expresarla como % del PBI (lo cual permite la comparación entre países y con la propia historia). Ahora bien, al utilizar este tipo de medición se debe tener en consideración que la dinámica de dicho ratio obedece tanto a la evolución de la deuda pública como a lo que sucede con el PBI.

En tal sentido, al observar la evolución de la deuda pública desde una perspectiva global nos encontramos con que prácticamente todos los países mostraron una fuerte suba en 2020 y una consiguiente baja en 2021, y Argentina no fue la excepción.

En primer lugar, el impacto de la pandemia en 2020 implicó un doble efecto, al generar una reducción del PBI (achicando el denominador, lo que eleva el indicador) y al incrementar el endeudamiento para cubrir las mayores necesidades fiscales para hacer frente al COVID-19 (eleva el numerador y, por ende, el indicador), llevándolo a niveles récord para “tiempos de paz”.

En 2021 el PBI mostró un marcado rebote, y los países tendieron a reducir sus desbalances fiscales pasada la necesidad de asistir masivamente al sector privado.

En número, el ratio deuda/PIB en economías avanzadas trepó 19 p.p. en 2020, mientras que en emergentes y América Latina el incremento rondó los 9/10 p.p. Paralelamente, en Argentina la deuda pública se incrementó en 14 p.p., siendo una de las economías con mayor contracción en su PIB. Luego de un año, en 2021 las economías avanzadas mostraron una reducción en la deuda de alrededor de 5 p.p. (similar a la observada en América Latina).

En Argentina la reducción del ratio en 2021 fue muy superior (23 p.p.). Tal merma respondió a que al efecto del fuerte rebote en el PBI real (10,4%) se le sumó una marcada apreciación real del tipo de cambio, lo que provocó que el PBI corriente medido en dólares aumente un 25%, 10 p.p. por encima de la región.

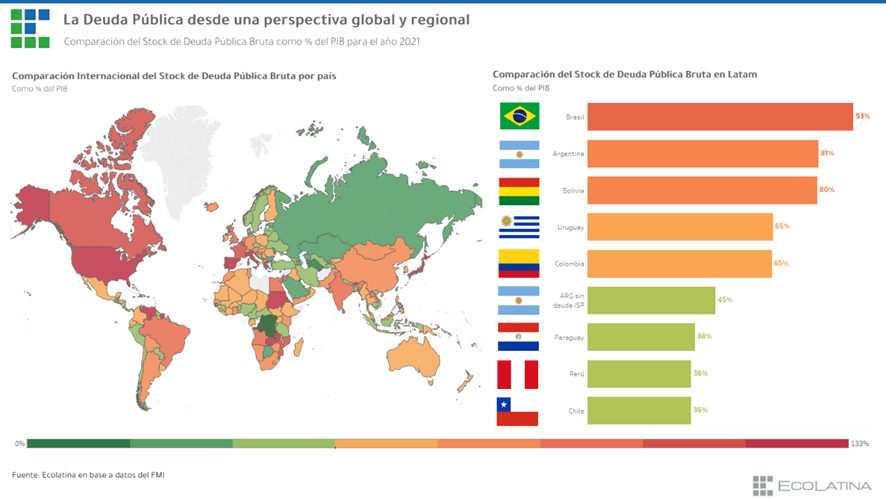

Pasemos ahora a comparar el nivel de endeudamiento de Argentina con el resto de los países. El último dato anual oficial nos muestra que la deuda pública en Argentina alcanzó 80% de su PBI en 2021.

Si bien dicho porcentaje se encuentra muy por debajo del 118% para las economías avanzadas, aún se ubica levemente por encima del 64% que muestran las economías emergentes y del 72% promedio para LATAM. De hecho, en términos brutos Argentina se ubica como uno de los países con mayor deuda como % del PBI en la región, solo superada por Brasil con un 93%.

Sin embargo, considerando que el 44% de la misma está en manos de agencias del sector público (especialmente ANSES y BCRA), cuando se considera la deuda pública en manos de privados y Organismos Internacionales ésta se ubicó en torno al 45% del PIB para fines del año pasado, situando a Argentina por debajo del promedio regional.

- Un zoom al interior de la deuda pública

Luego de cerrar 2021 con un stock de US$ 360.689 M, la deuda pública bruta (en situación de pago normal) continuó incrementándose en lo que va de 2022 hasta alcanzar los US$ 379.831 M (cerca del 80% del PBI) al finalizar el noveno mes del año. Si bien los últimos datos agregados disponibles llegan hasta septiembre, contamos con una apertura más detallada hasta junio. En este sentido, a mitad del 2022 la Deuda Pública Bruta alcanzaba los US$ 376.033 M.

En su composición por acreedor, el 35% está en manos del sector privado, el 45% en manos del sector público y el 20% restante corresponde a Organismos Multilaterales y Bilaterales, de los cuales el 60% es con el FMI. En lo que respecta a la residencia, el 39% de la deuda la poseen acreedores externos, mientras que el 61% restante es deuda interna.

Ahora bien, una apertura que resulta clave para analizar los compromisos a afrontar por el país y la sostenibilidad de la deuda pública es su clasificación según la moneda en la que se encuentra denominada. En este sentido, el 68% de la deuda se encuentra denominada en moneda extranjera y el 32% en moneda local, donde el 64% es ajustable por CER.

Dado que actualmente Argentina se encuentra imposibilitada a acceder a los mercados financieros internacionales en búsqueda de crédito en moneda dura (el riesgo país ronda los 2.500 puntos básicos y nunca perforó los 1.000 pbs. desde agosto del 2019, aún reestructuración mediante), resulta crucial diferenciar las dinámicas de la deuda según la moneda en la que deberán ser cancelados los respectivos compromisos.

- La deuda en moneda extranjera: condicionantes y desafíos en el mediano plazo

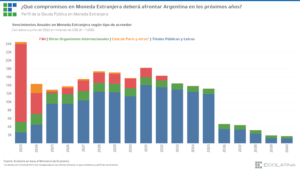

La deuda en moneda extranjera (US$ 256.595 M) se compone tanto por deuda externa como interna (donde nuevamente buena parte se encuentra en manos del sector público). Si bien el stock de pasivos financieros es elevado, el problema de la deuda pública para Argentina se encuentra principalmente en los flujos (de hecho, en la última reestructuración de deuda con acreedores privados se apuntó a estirar los vencimientos).

En este marco, en los próximos 5 años (2023-2027) los vencimientos totales brutos en moneda extranjera (parados en junio, último mes con información oficial) ascienden a US$ 120.000 M (US$ 24.000 M por año), con US$ 93.000 M de capital y US$ 27.000 M de intereses.

Dentro de tales vencimientos, cerca de un tercio no presenta riesgo de rollover, dado que corresponde a deuda con el BCRA (Letras Intransferibles) y deuda indirecta (Avales y Letras en Garantía). Con respecto al resto (US$ 80.000 M), el 35% corresponde al FMI (US$ 28.000 M), el 20% a otros Organismos Internacionales y al Club de París (US$ 16.000 M) y el 45% restante a Títulos Públicos y Letras del Tesoro (US$ 36.000 M).

Frente a este panorama, los vencimientos más abultados para los próximos dos años corresponden al FMI. Si bien en el perfil a junio los vencimientos con el Fondo rozan los US$ 24.000 M, se estima que en realidad dicha cifra superará los US$ 26.000 M, dado que la llegada de nuevos desembolsos en los próximos meses generará mayores intereses a cancelar con el organismo.

Sin embargo, gran parte de los vencimientos con el FMI estarían ya financiados en el marco del actual programa con el organismo, en el que se estiman desembolsos por casi US$ 19.000 M en 2023-24. A su vez, que buena parte de los vencimientos no cubiertos hoy forman parte de las Reservas Internacionales: los DEG superarían US$ 4.000 M a diciembre de este año.

Hacia adelante, en 2025-27 los vencimientos con el FMI descenderán sustancialmente (a un promedio de US$ 4.000 M anuales). En este sentido, los riesgos de incumplir con el FMI son acotados siempre y cuando se sostenga el actual programa acordado.

Del mismo modo, los vencimientos con el resto de los Organismos Internacionales se ubican en poco más de US$ 2.400 M por año entre 2023 y 2027. No obstante, éstos suelen ser cubiertos por demás con nuevos desembolsos. De hecho, en los últimos 10 años el financiamiento neto con Organismos Internacionales (excluyendo el FMI) promedio un saldo anual positivo por más de US$ 300 M.

Con relación al Club de París, si bien en el perfil de deuda a junio del 2022 figuran pagos por más de US$ 1.700 M para 2024, en las últimas semanas el Gobierno cerró una renegociación estirando los plazos de vencimiento y reduciendo la tasa de interés punitoria que comenzó a correr en 2019 por la suspensión de los pagos.

Concretamente, en el nuevo acuerdo se reconoce un capital pendiente por casi US$ 2.000 M (remanente de la deuda original de casi US$ 10.000 M) que se cancelará mediante trece cuotas semestrales (de aproximadamente US$ 170 M, incluyendo capital a intereses) que comenzarán en diciembre de este año y finalizarán en septiembre del 2028.

En suma, todo parece indicar que los vencimientos con el FMI y el resto de los Organismos Internacionales no son un factor de estrés en los próximos años, dado que se podrían cumplir tranquilamente.

Ahora bien, distinta es la historia con los acreedores privados. Si bien los vencimientos son acotados en 2023 (US$ 2.500 M), ascienden a más de US$ 4.400 M en 2024 y promedian casi US$ 9.800 M entre 2025 y 2027. Un punto no menor es que más del 40% de dichos instrumentos se encontraría en manos del mismo sector público, lo que podría aminorar en cierto punto las exigencias financieras. Sin embargo, este panorama implica que Argentina deberá normalizar su situación en los mercados financieros internacionales. De hecho, el programa acordado con el FMI supone una normalización en la colocación para deuda externa para 2025.

- La deuda en pesos y la dinámica actual del mercado doméstico

El crecimiento del stock de deuda desde 2019 hasta la fecha estuvo liderado principalmente por la deuda en moneda local. La persistencia del déficit fiscal y el cierre de los mercados financieros obligaron al Gobierno a recurrir al mercado de deuda en pesos para cubrir sus necesidades financieras.

Concretamente, entre diciembre del 2019 y septiembre del 2022 la deuda pública bruta en situación de pago normal creció casi US$ 60.000 M, donde más del 94% del crecimiento corresponde a deuda en moneda nacional. No obstante, vale la pena aclarar que, si bien dicha deuda es pagadera en pesos al momento de su vencimiento, buena parte se encuentra en unidades de cuenta indexada.

De hecho, de los más de US$ 55.000 M que aumentó la deuda en moneda nacional para el periodo previamente mencionado, el 85% de dicha suma se explica por instrumentos ajustables por CER (US$ 47.000 M), llevando su stock por encima del 15% del PBI, cuando a fines del 2019 se encontraba por debajo del 7%.

Más cerca en el tiempo, a la restricción de acceso al crédito externo se le sumó en 2022 la demora en los desembolsos de Organismos Internacionales y la decisión de no solicitar asistencia monetaria desde agosto hasta que termine el año, lo que situó al mercado de deuda doméstico como la piedra angular en el programa financiero, donde la deuda CER ocupa un lugar central.

Como ya mencionamos en un informe previo, en octubre reaparecieron las dudas en el mercado de deuda en pesos: se redujo considerablemente el financiamiento neto que obtiene el Tesoro pese a ofrecer mayores rendimientos y acortar los plazos de colocación. La merma en este desempeño y el deterioro los títulos soberanos en el mercado secundario instauraron nuevamente cierta incertidumbre sobre la sostenibilidad de la deuda en pesos y sobre si será suficiente para financiar el déficit fiscal frente a un último bimestre con vencimientos abultados y donde la estacionalidad del gasto suele incrementar el rojo primario.

En este contexto, se comprende la decisión del Tesoro de canjear buena parte de la deuda que vence en el último bimestre del año, principalmente con dos objetivos: 1) reducir los compromisos a afrontar para incrementar el financiamiento neto y 2) habilitar al BCRA a desprenderse de los activos que compró para sostener la curva en los momentos de crisis.

Con relación a las cifras de la operación, los resultados se encuentran en línea con lo esperado: si bien el Tesoro logró patear buena parte de los vencimientos en el corto plazo con un nivel de aceptación del 61%, hubo una baja participación del sector privado pese a la doble cobertura que ofrecen los bonos duales. La adhesión del sector privado se deduce de las estimaciones sobre las tenencias del mismo sector público en los instrumentos a canjear (entre un 45% y un 60% según el mercado).

La operación permitió reducir los vencimientos para el último bimestre en $931.115 M ($464.625 M para noviembre y $466.490 M para diciembre). No obstante, más allá del relativo alivio en el corto plazo, tanto en noviembre como en diciembre el Tesoro deberá captar en el mercado local un monto considerable de financiamiento neto para cubrir el rojo fiscal. En tal sentido, estimamos las autoridades apuntarán a incrementar la participación de organismos públicos y bancos en las licitaciones para compensar la postura conservadora que comienzan a mostrar buena parte de los inversores privados.

- En conclusión, una mirada a corto y mediano plazo

Con vistas a 2023, eventualmente la utilización de instrumentos indexados, la colocación de instrumentos a corto plazo y los canjes de deuda se encontrarán frente a la incertidumbre generada por las elecciones y un posible cambio de mandato, lo que le demandará a las autoridades ofrecer instrumentos más atractivos para los inversores y establecer algún tipo de anclaje para las expectativas.

En este marco, resultará de vital importancia para el programa financiero que el Gobierno logre acumular Reservas Internacionales y continúe reduciendo el gasto en términos reales. Un proceso de consolidación fiscal es imprescindible para la sostenibilidad de la deuda (tanto en pesos como en moneda extranjera), dado que tiende a reducir las necesidades de financiamiento y a generar una mejora en las expectativas del mercado, lo que le permitiría al Tesoro mejorar las condiciones de endeudamiento en pesos en el corto plazo y recuperar el acceso a los mercados financieros internacionales a mediano plazo.

Seguinos en Twitter: @SRSur_Agency