Por primera vez en 6 años crecerá la superficie de siembra de soja en Argentina

Por primera vez en 6 años crecerá la superficie de siembra de soja en Argentina según reporta el PanoramaAgrícola Semanal de la Bolsa de Cereales de Buenos Aires.

Desde la primera semana de agosto y hasta la presente publicación se llevó a cabo el relevamiento de precampañade soja 2022/23.

La información relevada a lo largo de las últimas semanas permitió identificar la tendencia en la intención de siembra de la oleaginosa para la nueva campaña de gruesa.

El escenario descripto por nuestra red de colaboradores refleja una tendencia positiva como resultado de:

-una mayor disponibilidad de cuadros que no pudieron implantarse con cultivos de invierno,

-la caída en el área destinada a otros cultivos que compiten por la misma superficie (maíz y sorgo granífero),

-disponibilidad de semilla,

-menores aumentos en los costos de producción y menor inversión por hectárea en relación con el resto de los cultivos.

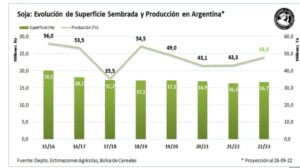

Frente a este panorama, se proyecta una superficie de soja de 16.700.000 hectáreas para la campaña 2022/23.

Dicha superficie representa un crecimiento interanual del 2,5% (Superficie estimada 2021/22: 16,3 MHa), la primera expansión de área desde la campaña 2015/16, y un 1,3% por debajo a la superficie promedio de los últimos 5 años (Superficie promedio U5A: 16.920.000 Ha).

Aunque se espera una perspectiva climática de año neutro a neutral frío a partir del mes de enero, durante la ventana de siembra del cultivo, podríamos continuar registrando lluvias por debajo de la media como consecuencia de los efectos residuales de los ciclos de “La Niña” registrados durante las campañas 2020/21 y 2021/22.

Teniendo en cuenta lo mencionado, la proyección de producción para la campaña 2022/23 ascendería a 48.000.000 de toneladas, un incremento interanual de casi un 11%, equivalente a 4,7 millones de toneladas.

Situación regional

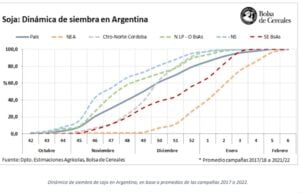

La información relevada durante el mes de agosto y septiembre reporta una recuperación del área de soja,

principalmente planteos de primera.

La contracción del área de fina, maíz y sorgo, una relación insumo producto más

favorable para la soja respecto al maíz y la faltante de semilla de girasol, ayudarían a impulsar la expansión de la

oleaginosa.

Además, las perspectivas climáticas prevén lluvias durante el mes de octubre, lo que permitiría iniciar las labores de implantación sobre el centro del área agrícola.

Sin embargo, algunos sectores sobre el sur de Santa Fe, norte de Buenos Aires y el margen oeste del área agrícola podrían continuar registrando lluvias por debajo de

los promedios dejando parte de los cuadros inicialmente presupuestados fuera del presente ciclo productivo.

Finalmente, durante el primer trimestre del 2023 el sistema evolucionaría lentamente hacia condiciones de año neutro, con precipitaciones cercanas a la media, cubriendo los requerimientos del cultivo sobre el centro y favoreciendo el avance de las sembradoras sobre el norte del área agrícola.

Por otro lado, se espera una contracción del área de soja de segunda sobre el centro y el norte del área agrícola producto de la caída interanual del área de trigo, donde unas 500.000 hectáreas quedaron fuera de la campaña en curso como consecuencia de la falta de humedad superficial durante la ventana de siembra del cereal de invierno.

Al sur, pese a mantener la superficie de fina con respecto a la campaña 2021/22, la expansión del área de cebada permitirá liberar de forma anticipada los cuadros ocupados por el cereal de invierno, pudiendo anticipar el inicio de las labores de siembra de la oleaginosa que, junto a una menor disponibilidad de semilla de girasol, mejoraría los índices de traslado de superficie hacia soja de segunda.

Durante la campaña 2022/23, se espera una expansión interanual del área de 6,5% para la soja de primera, unas 690.000 hectáreas en números absolutos, representando el 68% de la superficie de soja total para la campaña 2022/23.

Al mismo tiempo, la soja de segunda prevé una contracción de casi 300.000 hectáreas en números absolutos.

La concreción del escenario previamente descripto dependerá de la evolución de las precipitaciones durante la ventana de siembra del cultivo.

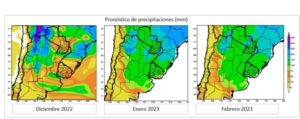

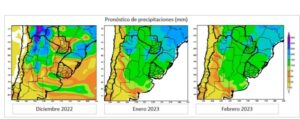

Escenario climático

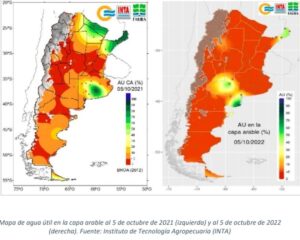

Con excepción de algunas precipitaciones registradas a lo largo de las últimas semanas sobre el sur y en sectores del oeste bonaerense, la ausencia de lluvias junto a los efectos residuales de los últimos dos ciclos consecutivos del fenómeno de “La Niña” plantean un escenario desfavorable para el inicio de la campaña de soja 2022/23.

Junto a reservas hídricas agotadas, la falta de humedad superficial sobre amplios sectores del centro y el norte del área agrícola podría demorar el avance de las labores con respecto al promedio de las últimas campañas.

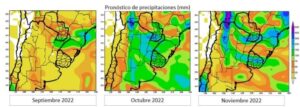

En función del informe agroclimático, se esperan algunas lluvias durante mes de octubre cubriendo el margen este, lo que favorecería el avance de las labores de siembra de soja de primera y el establecimiento del cultivo sobre las provincias de Buenos Aires, Entre Ríos y Santa Fe.

En función del informe agroclimático, se esperan algunas lluvias durante mes de octubre cubriendo el margen este, lo que favorecería el avance de las labores de siembra de soja de primera y el establecimiento del cultivo sobre las provincias de Buenos Aires, Entre Ríos y Santa Fe.

Sin embargo, durante los meses noviembre y diciembre elfenómeno de “La Niña” continuará teniendo influencia sobre la distribución y los volúmenes acumulados de las precipitaciones.

Dicho fenómeno junto a temperaturas en ascenso, podrían provocar demoras en los avances de siembra, siendo los cuadros de soja de segunda los más afectados consecuencia del consumo de las reservas por el cultivo antecesor.

agroclimático estacional, Bolsa de Cereales.

Durante los meses de diciembre y enero se espera que el sistema evolucione lentamente hacia un estado de normalidad, lo que favorecería el ingreso de humedad sobre el interior del área agrícola permitiendo el avance de

las labores de implantación de cuadros de segunda, la incorporación de cuadros sobre el norte del área agrícola y mejoraría las condiciones del área implantada sobre el centro.

Sin embargo y al no contar con reservas en los perfiles, la frecuencia y la distribución de las precipitaciones serán factores determinantes.

A partir del mes de febrero, mientras gran parte de los cuadros de soja de primera comienzan a transitar estadios críticos para la formación de los rendimientos, se espera el establecimiento del escenario neutral lo que supondría lluvias cercanas a la normal mejorando la oferta hídrica, aunque se prevén rendimientos por debajo al promedio de las últimas campañas. Finalmente, hacia el mes de marzo, mientras los cuadros sobre ambos extremos del área agrícola y gran parte del área de soja de segunda se encuentran definiendo rendimientos, se espera un descenso progresivo de las temperaturas máximas y un balance hídrico positivo mejorando las perspectivas del área sembrada.

Informe agroclimático estacional, Bolsa de Cereales.

Finalmente, un otoño húmedo podría demorar el avance de las labores de recolección, aunque no se prevén

perdidas adicionales.

De cumplirse el escenario climático, podríamos registrar rendimientos similares a los reportados durante la campaña 2021/22 sobre el centro, mientras que el margen oeste podría registrar rindes algo

por debajo a los promedios.

Escenario Económico

La nueva campaña 2022/23 viene influenciada por una multiplicidad de factores que impactan sobre los niveles

de precios y las decisiones de los productores locales.

Los sucesos dados a nivel internacional, desde lo climático, económico y geopolítico, generan un alto grado de incertidumbre que se refleja en la volatilidad sobre los mercados

de granos.

Pero, por otro lado, también a nivel doméstico se añaden otras fuentes de incertidumbre, que devienen del clima local y la política agropecuaria que distorsionan los mercados y con ello, la decisión de producción y comercialización.

A partir de la recuperación postpandemia y el conflicto del Mar Negro, hubo una suba significativa en los precios de los commodities e insumos, lo que impactó el mercado de los aceites vegetales, en el que Ucrania y Rusia representan el 80% de las exportaciones de Aceite de Girasol.

A su vez, las recientes condiciones climáticas del hemisferio norte no fueron las ideales para los cultivos de gruesa que, tras las fuertes sequías sufridas en Estados Unidos y en algunas zonas productoras de la Unión Europea, fueron mermando los rendimientos de los cultivos, incluido la oleaginosa.

Algo similar ocurrió en China, otro jugador relevante en el comercio internacional de materias primas, que atravesó un clima seco y oleadas de calor que no sólo afectaron su nivel de producción de soja en algunas regiones, sino también a la generación de energía hidroeléctrica.

Todos estos inconvenientes en las cadenas de suministro se evidencian en mayores costos y menores niveles

de producción lo que profundizó el proceso inflacionario a nivel mundial, en el que los bancos centrales reaccionaron con la implementación de políticas monetarias más contractivas, aumentando las posibilidades de una desaceleración económica y fortalecimiento del valor del dólar, lo cual ha generado posteriores impactos negativos en los precios de los cereales y oleaginosas.

Pese al escenario climático y económico mundial, para la campaña 2022/23 se espera un aumento de la producción global de soja que aliviaría ligeramente la tensión de los balances.

Mucho de esto dependerá, en gran medida, de las cosechas sudamericanas, donde Brasil, Paraguay y Argentina cumplirían un rol fundamental.

Por otro lado, según reportes del USDA, China tendría una recuperación en la demanda de las oleaginosas en esta nueva campaña, luego de un consumo debilitado en la anterior (2021/22) producto de un crecimiento lento a causa de su política de cero COVID y los altos precios.

La demanda de harinas y aceites también se recuperaría a raíz de una mejora en los márgenes en la cría de animales y un mayor uso del aceite de soja, tras una oferta limitada del aceite de girasol.

En consecuencia, se esperaría un aumento de los inventarios finales debido a un menor crecimiento de la demanda en relación con el incremento de la oferta global.

Sin embargo, a pesar de la expectativa del aumento de los stocks finales, la relación stock/consumo para la oleaginosa todavía se encontraría en valores relativamente

bajos, profundizándose aún más si se deja afuera los suministros de China.

Los precios internacionales vienen contrastando este escenario que, a pesar de reflejarse algunos factores

macroeconómicos bajistas y estar en el inicio de los ingresos de las cosechas del norte, los precios siguen manteniéndose en valores elevados.

El valor promedio para el mes de septiembre del contrato de soja de noviembre de Chicago, se ubicó en 524 US$/Tn, un 12% por encima al valor alcanzado el mismoperíodo del año pasado y un 38% por arriba de los precios promedio de 2018-2021.

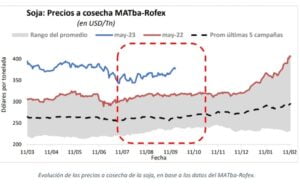

En el mercado doméstico, el precio a cosecha futuro soja mayo 2023 en el MATba-Rofex siguió una tendencia

similar a los mercados internacionales. Los precios que cotizaron desde marzo hasta el presente se ubicaron en valores históricamente altos, por encima de los precios a cosecha observados el año pasado en un 19% y del valor promedio de los contratos de las ultimas 5 campañas en un 43%, respectivamente.

Los precios de los principales insumos también registraron aumentos para la campaña 2022/23, impulsado por la suba del gas natural y problemas de logística como consecuencia de la guerra entre Rusia y Ucrania, siendo que el primero es uno de los proveedores más importantes en el mercado de fertilizantes y combustibles fósiles.

No obstante, a pesar de la caída que han sufrido algunos insumos durante el último mes, estos se mantienen en niveles

históricamente altos.

El aumento de los precios de los insumos necesarios para la producción desmejoro la relación insumo producto

de la soja en relación con la campaña pasada, siendo necesario una mayor cantidad de granos para adquirir la

misma cantidad de insumos que lo observado en la 21/22. Sin embargo, al comparar con el resto de los cultivos, losaumentos en los costos de producción de la soja fueron menores, lo cual morigero los incentivos a favor de dicho

cultivo.

Finalmente, teniendo en cuenta los precios promedio durante la precampaña tanto los cultivos como el costo

de producirlos, analizamos los márgenes brutos. Es importante señalar que, si bien son un indicador de rentabilidad,

los márgenes brutos no son las ganancias del productor, ya que su cálculo no contempla los gastos de estructura,

amortizaciones, ni costos financieros. Adicionalmente, para aproximarse a la ganancia del productor habría que

considerar el pago de impuestos y la pesificación al tipo de cambio oficial, lo que resulta en márgenes

considerablemente inferiores.

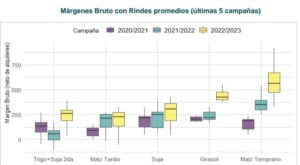

Considerando los mismos rindes promedios de los últimos cinco años, la presente campaña 2022/23 registraría

márgenes brutos más elevados para todos los cultivos, especialmente maíz temprano y girasol, en relación con las

dos campañas anteriores. Se destaca la variabilidad interregional en los márgenes brutos de maíz temprano, dado

por las diferencias tecnológicas y los rindes promedios muy variables entre zonas. Además, debido a las condiciones

climáticas operantes existe duda de que los rindes promedios de maíz temprano puedan alcanzarse, con lo cual, los

ajustamos a los rindes proyectados.

Con dichos rindes proyectados para la presente campaña, la dinámica de los márgenes brutos cambia significativamente. El girasol sigue siendo una de las opciones con mayores márgenes brutos, aunque ahora, de la

comparación entre la soja de primera y el maíz temprano, la primera muestra mayor margen bruto promedio y menos

variabilidad regional que el segundo cultivo.

Dentro de la comparación entre maíz temprano y tardío, cabe destacarse que los márgenes brutos del último son los menores observados para esta campaña.

Por lo tanto, luego de varios ciclos previos, los productores estarían más dispuestos a expandir el área sembrada con soja tras una nueva ventana de siembra afectada por la sequía y un escenario local e internacional donde la incertidumbre domina. La soja, al igual que el girasol, es un cultivo que inmoviliza menor capital y requiere de menor inversión en relación con los costos de producción con respecto al maíz, pero, además, en un escenario

climático adverso sus rendimientos que podrían verse también menos afectados, por lo que se concluye como una

opción menos riesgosa.

Seguinos en Twitter: SRSur News Agency