Se agotan las fuentes de financiamiento

Escribe Jorge Vasconcelos*

En un momento en que se agotan las fuentes de financiamiento, el gobierno dispuso, en un DNU que todavía no ha completado los pasos legales para ser convalidado, utilizar ahorros en títulos públicos en dólares de las reparticiones públicas (incluida la ANSES) para: a) conseguir pesos que ayuden a refinanciar los vencimientos de deuda pública; b) satisfacer parcialmente la demanda de dólares (con un sustituto no demasiado perfecto); c) relajar restricciones presupuestarias, ya que el 30% de lo colectado por las ventas de esos bonos podrá utilizarse para compensar la merma de ingresos genuinos.

Más allá de lo oneroso que resulta desprenderse de títulos que rinden 45% anual en dólares y de los interrogantes legales de la medida, hay que subrayar la escasa potencia del instrumento. Si se lograra reunir poco más de 1,0 millón de millones de pesos por la venta de estos títulos, esa cifra compara con vencimientos de títulos en manos del sector privado estimados en 6,2 millón de millones de pesos para abril-setiembre. Es cierto que habrá demanda “institucional” (bancos, compañías de seguros) para asegurar parte del rollover, pero todo indica que seguirá siendo necesaria la participación del Banco Central en el mercado secundario de títulos en pesos, por lo cual las presiones inflacionarias y la brecha cambiaria seguirán a la orden del día.

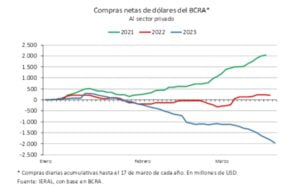

Simultáneamente, el primer trimestre de 2023 está confirmando el deterioro del sector externo y las dificultades del Banco Central para retener reservas, lo cual afecta en forma convergente las expectativas. En lo que va del año, el BCRA acumula un saldo negativo de casi 2.000 millones de dólares en sus operaciones de compra-venta de divisas con el sector privado, guarismo que compara con balances positivos de 2.000 millones en igual período de 2021 y de 200 millones en 2022

En febrero se completaron tres meses consecutivos con importaciones oscilando en el andarivel de los 5.000 millones de dólares, un 24% por debajo del promedio de 2022.

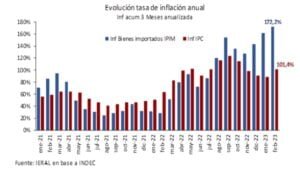

A las dificultades para producir por la falta de insumos, se agrega ahora un fuerte desaliento a la inversión. La combinación de restricciones a importar y una brecha cambiaria que coquetea con el 100% tiene consecuencias: los precios mayoristas de productos importados registraron en febrero una variación de 9,2% mensual y el anualizado del trimestre móvil alcanzó el 172,2%, que compara con el 101,4% del IPC

Entre los anuncios de esta semana figura también la decisión de remover regulaciones que actualmente impiden a las empresas acceder al tipo de cambio oficial para pagar importaciones si, en paralelo, han recurrido al CCL o al MEP. Por este camino, podría llegarse a una instancia en la que se habilite a las empresas a usar esos mercados para acceder a dólares libres y pagar importaciones para las que no estén disponibles divisas a valor oficial. Es decir, sólo como conjetura, el gobierno podría estar sembrando semillas para un eventual desdoblamiento cambiario, dentro del paquete de medidas que acaban de conocerse.

Se ha subrayado en estos informes que los desequilibrios macro de la economía se

acentúan con el correr del tiempo, pero el gobierno, en lugar de comenzar a corregirlos, sólo atina a buscar nuevos mecanismos para financiarlos. Y, como no alcanzan los instrumentos genuinos para cubrir el rojo fiscal, se hace omnipresente el rol del Banco Central como “prestamista de última instancia” del Tesoro, aún cuando se guarden las formas y se respete el límite de transferencias directas acordado con el FMI. En el segundo

semestre de 2022, los números fiscales se reencauzaron “gracias” a la aceleración

inflacionaria, al costo de llevar a terreno negativo la cuenta corriente del balance de pagos (déficit de 0,8% del PBI luego de un superávit de 1,4% en 2021), fenómeno que explica la imposibilidad de acumular reservas, dada la falta de ingreso de capitales.

De cara a 2023, no sólo se agolpan los vencimientos de deuda en pesos, sino que, el deterioro de la recaudación por la recesión y la sequía obliga a un ajuste del gasto que el Ejecutivo no parece dispuesto a encarar, y es la falta de ahorro público la que hunde todavía más el resultado de la cuenta corriente del balance de pagos proyectado para este año, cierto que agravado por la sequía. Ejercicios preliminares muestran que, con un gasto

público constante en términos reales, en 2023 el déficit antes de intereses escalaría a 4,0% del PBI (en lugar del 1,9% previsto en el acuerdo con el FMI), dada la merma prevista para la recaudación.

Es en ese contexto que el gobierno dispuso, en un DNU que todavía no ha completado los pasos legales para ser convalidado, utilizar ahorros en títulos públicos en dólares de las reparticiones públicas (incluida la ANSES) para: a), conseguir pesos que ayuden a

refinanciar los vencimientos de deuda pública; b) satisfacer parcialmente la demanda de dólares (con un sustituto no demasiado perfecto); c) relajar restricciones presupuestarias, ya que el 30% de lo colectado por las ventas de esos bonos podrá utilizarse para compensar la merma de ingresos genuinos.

Más allá de lo oneroso que resulta desprenderse de títulos que rinden 45% anual en dólares y de los interrogantes legales de la medida, hay que subrayar la escasa potencia del instrumento. Si se lograra reunir poco más de 1,0 millón de millones de pesos para participar en las licitaciones de deuda pública del período abril-setiembre, esto compara con

vencimientos de títulos en manos del sector privado estimados en 6,2 millón de millones para esos seis meses. Es cierto que habrá demanda “institucional” (bancos, compañías de seguros) para asegurar parte del rollover, pero todo indica que seguirá siendo necesaria la activa participación del Banco Central en el mercado secundario de títulos en pesos, por lo cual las presiones inflacionarias y la cuestión de la brecha cambiaria seguirán a la orden del día.

- Un canje que despertó las alarmas

El último canje de deuda realizado por el Tesoro, a principios de marzo, permitió posponer 4,3 millón de millones de pesos de vencimientos que tenían lugar en estas semanas/meses, pero resultó una operación demasiado dependiente de las ofertas efectuadas por organismos estatales. Se estima que la aceptación del canje por parte de tenedores privados de títulos públicos fue, en ese momento, equivalente a sólo el 17% de los activos

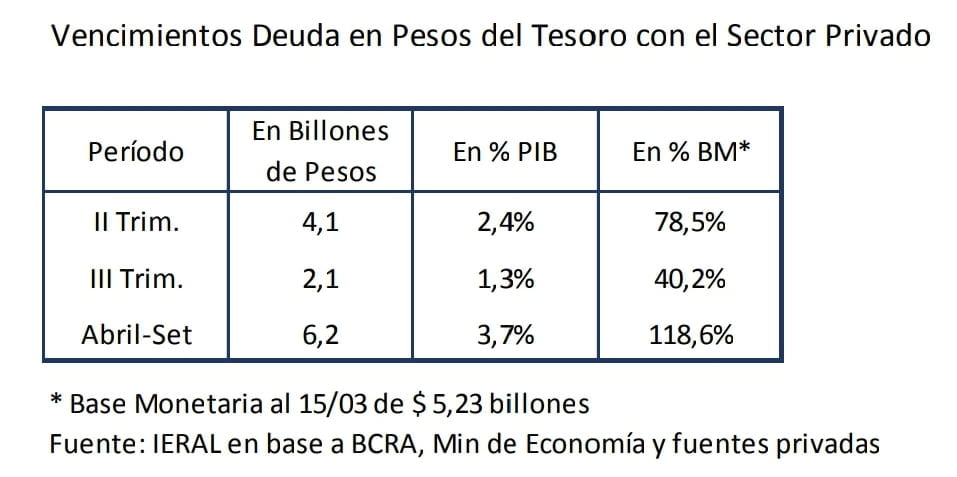

en su poder. Con este antecedente, un aspecto crítico del manejo de la macro y de las expectativas tiene que ver con vencimientos de deuda en pesos en manos privadas que alcanzan a 6,2 millones de millones para el período abril-setiembre, y el interrogante respecto a los pesos que tendría que emitir el Banco Central en caso que las licitaciones durante ese período fracasen.

La cifra de vencimientos de deuda pública en manos privadas para los seis meses que van de abril a setiembre equivale a 118,6 % de la base monetaria (último dato: 5,23 millón de millones) y, si bien existen tenedores institucionales de deuda, caso de bancos y compañías de seguros, que en general adhieren a los canjes, el margen de incertidumbre es elevado.

Si el Banco Central tuviera que volver a actuar como “prestamista de última instancia” del Tesoro, para suplir las deficiencias del “rollover” de la deuda, la emisión potencial es muy elevada, afectando inevitablemente las expectativas de inflación y la magnitud de la brecha cambiaria.

Simultáneamente, el primer trimestre de 2023 está mostrando en forma nítida el deterioro del sector externo y las dificultades del Banco Central para retener reservas, lo cual afecta en forma convergente las expectativas. Obsérvese que, en lo que va del año, el BCRA acumula un saldo negativo de casi 2.000 millones de dólares en sus operaciones de compra-venta de divisas con el sector privado, guarismo que compara con balances positivos de 2.000 millones en igual período de 2021 y de 200 millones en 2022.

Esta es la razón por la cual, las reservas externas netas del Central, que arrancaron el año en 8.900 millones de dólares, ahora se estimen por debajo de los 2.000 millones. Esto, a su vez, ha intensificado el torniquete de las autorizaciones a importar, con severos efectos tanto sobre el nivel de actividad (por la falta de insumos) como de las presiones inflacionarias (por la escasez).

- Restricciones a importar, presiones inflacionarias

En febrero se completaron tres meses consecutivos con importaciones oscilando en el andarivel de los 5.000 millones de dólares, un nivel que se ubica 24% por debajo del promedio de 2022, que había sido de 6.800 millones de dólares/mes. A las dificultades para producir por la falta de insumos, se agrega ahora un fuerte desaliento a la inversión, con importaciones de bienes de capital que en febrero se achicaron un 21,1% respecto de igual mes de 2022.

Esta es la razón por la cual, las reservas externas netas del Central, que arrancaron el año en 8.900 millones de dólares, ahora se estimen por debajo de los 2.000 millones. Esto, a su vez, ha intensificado el torniquete de las autorizaciones a importar, con severos efectos

tanto sobre el nivel de actividad (por la falta de insumos) como de las presiones

inflacionarias (por la escasez).

- Restricciones a importar, presiones inflacionarias

En febrero se completaron tres meses consecutivos con importaciones oscilando en el andarivel de los 5,0 mil millones de dólares, un nivel que se ubica 24 % por debajo del promedio de 2022, que había sido de 6.800 millones de dólares/mes. A las dificultades para producir por la falta de insumos, se agrega ahora un fuerte desaliento a la inversión, con importaciones de bienes de capital que en febrero se achicaron un 21,1% respecto de

igual mes de 2022.

La combinación de restricciones a importar y brecha cambiaria que coquetea con el 100% se expresa con nitidez en la evolución de los precios mayoristas de productos importados, que en febrero registró una variación de 9,2 % mensual, acelerando 0,7 puntos respecto del dato de enero. Se observa en el gráfico adjunto como, hasta agosto de 2022, la inflación anualizada (del promedio móvil de tres meses) medida por el Indice de Precios al

Consumidor no sacaba diferencias relevantes con el anualizado de la variación de los precios mayoristas de productos importados.

Esta dinámica empieza cambiar en setiembre y, a partir de allí, se observa una marcada divergencia. Con los datos a febrero, se tiene que la inflación anualizada del IPC, de 101,4%, compara con un anualizado de 172,2% para los precios mayoristas de productos importados.

Y el tema es que las restricciones al comercio exterior apuntan a acentuarse en próximos meses, sin que pueda descartarse que, formalmente, el gobierno decida derivar importaciones al mercado del dólar libre (CCL y/o MEP).

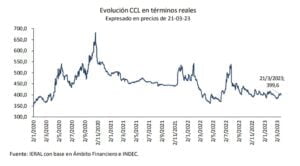

En ese sentido, corresponde tener en cuenta que el mercado libre del dólar es mucho más volátil que el oficial, y que en los últimos tres años ha registrado picos por encima de los 500 pesos, a precios de hoy, en situaciones en las que se combinaron desborde monetario, crisis de confianza y expectativas de devaluación.

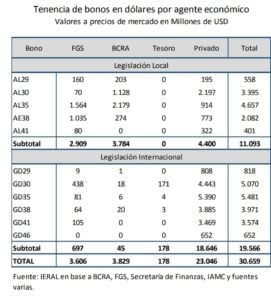

- La pesificación de títulos en dólares de organismos estatales

Como se subrayó más arriba, el agotamiento de fuentes de financiamientos utilizadas hasta aquí por el gobierno nacional, derivó en el recurso de apelar a ahorros en títulos públicos

de organismos estatales, que serán canjeados (legislación extranjera) u ofrecidos al mercado en licitaciones cuyas características resta definir.

Aparte del Banco Central, la principal tenedora de estos bonos es la ANSES, con un estimado, a valor de mercado, de 2.900 millones de dólares en el caso de los instrumentos bajo legislación argentina. Se trata de activos que podrían cambiarse por 1,1 millón de millones de pesos a las paridades y valor del dólar libre del presente. Si se tiene en cuenta la cifra estimada de 6,2 millón de millones de pesos de vencimientos de abril a setiembre de deuda del Tesoro en manos del sector privado, se advierte sobre la limitada potencia de los instrumentos a los que ahora se recurre.

Fuentes de la ANSES han subrayado importantes ganancias para la institución de canjear bonos en pesos ajustables por inflación, vs los títulos en dólares que tienen en cartera.

Pero esos cálculos se han hecho a valor contable, y el resultado puede ser muy diferente a precios de mercado. Resta conocer los detalles para ver hacia dónde se inclina la balanza.

Lo cierto es que de ningún modo el uso de estos ahorros sustituye la necesidad de profundizar el esfuerzo de contención de gastos del sector público.

Entre los anuncios de esta semana figura también la decisión de remover regulaciones que actualmente impiden a las empresas acceder al tipo de cambio oficial para pagar importaciones si, en paralelo, han recurrido al CCL o al MEP. Vale la pena subrayar que, por este camino, podría llegarse a una instancia en la que se habilite a las empresas a usar esos mercados para acceder a dólares libres y pagar importaciones para las que no estén disponibles divisas a valor oficial. Es decir, sólo como conjetura, el gobierno podría estar sembrando semillas para un eventual desdoblamiento cambiario, dentro del paquete de medidas que acaban de conocerse.

*Economista argentino. Coordinador del Informe de Coyuntura del IERAL, de la Fundación Mediterránea

Seguinos en Twitter: @SRSur_Agency