Las mejoras fiscales se deben a la licuación de salarios y jubilaciones

Escriben Marcelo Capello y Nicolás Cámpoli*

Desde el récord de presión tributaria y gasto del año 2015, las mejoras fiscales en Nación y Provincias se deben a la licuación del gasto en salarios y jubilaciones.

Para entender los números fiscales actuales y el desafío existente a futuro, conviene comparar con la situación de 2015, último año del segundo gobierno de Cristina Fernández, que se caracterizó por niveles altos de presión tributaria, gasto público y déficit fiscal.

Esto por cuanto desde 2016 se produjeron 3 grandes cambios en la tendencia fiscal: i) Leve reducción en la presión tributaria, con posterior reversión parcial, ii) Aumento en las transferencias fiscales a provincias, tras fallo de la Corte Suprema a fines de 2015 y por compensaciones a la provincia de Buenos Aires (BA), y iii) Leve reducción en el gasto primario nacional, especialmente por licuación inflacionaria

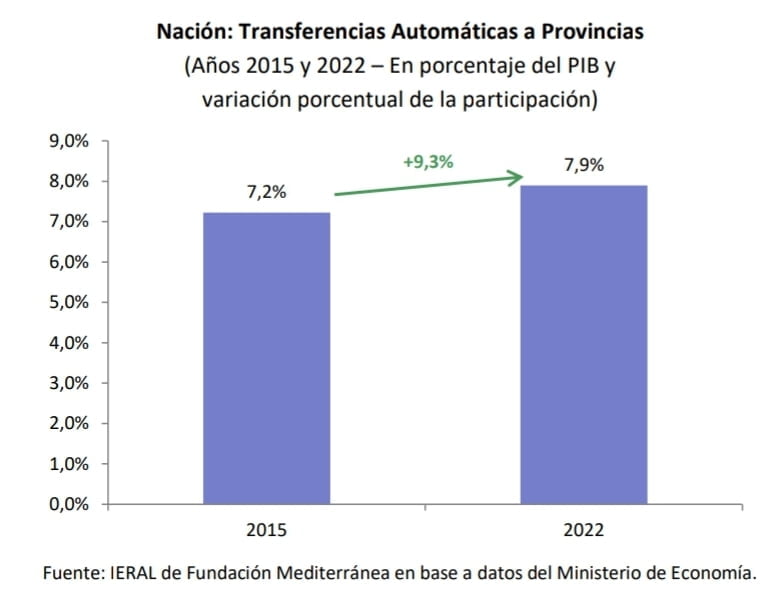

En el año 2022 las transferencias automáticas a provincias resultaron equivalentes a 7,9% del PBI, cuando en 2015 representaban 7,2%.

No obstante, en 2022 se entregaron menos transferencias discrecionales a provincias: 0,8% en 2022 versus 1,1% en 2015. En términos brutos (transferencias automáticas más discrecionales), las provincias salieron ganando, con transferencias totales por 8,7% del PBI en 2022, versus 8,3% en el año 2015.

Entre 2015 y 2022 el déficit primario nacional bajó 0,9 puntos del PBI, a pesar que en ese lapso bajó la presión tributaria nacional (-1,7% del PBI) y aumentaron las transferencias a provincias (0,4 puntos del PBI).

La explicación se halla en que, en los últimos 7 años, punta a punta, cayó 2,8% del PBI el gasto corriente primario (sin incluir transferencias corrientes a provincias) y bajó 0,5% del PIB el gasto de capital nacional (sin incluir transferencias de capital a provincias)

La caída en el gasto corriente se explica, a su vez, con una licuación de 0,9% del PBI en el gasto salarial y de 1,4% del PBI en el gasto en Prestaciones Sociales (Jubilaciones y pensiones contributivas y no contributivas).

En cambio, en los últimos 7 años aumentaron las erogaciones en subsidios económicos (0,3% del PBI), especialmente subsidios en energía y transporte, y asistencia social a familias y planes de empleo.

Algo similar ocurre en provincias, en que el resultado fiscal primario pasó de negativo a positivo: la explicación radica especialmente en la reducción (licuación) del gasto público, dado que el gasto corriente primario bajó en 1,9 puntos del PBI entre esos años, mientras el gasto de capital lo hizo 0,4 puntos porcentuales.

*Economistas de la Fundación Mediterránea

Seguinos en Twitter: @SRSur_Agency